逾650家父母代蛋種雞場(chǎng)遍及全國(guó),父母代蛋雛雞外銷(xiāo)比重則出現(xiàn)明顯下降趨勢(shì)。

走過(guò)數(shù)十年蛋雞育種、曾祖代引種、祖代引種及繁育曲折跌宕的歷程,鮮見(jiàn)的格局如今出現(xiàn)在占全球蛋雞年存欄量逾20%的中國(guó)市場(chǎng)。然而,中國(guó)蛋種雞產(chǎn)業(yè)并未出現(xiàn)如歐美市場(chǎng)那樣的戰(zhàn)略大整合,主要通過(guò)自營(yíng)積累資本而尋求持續(xù)發(fā)展。與此同時(shí),國(guó)內(nèi)較單一的蛋雞規(guī)模籠養(yǎng)方式使得品種推廣未如預(yù)期多樣化發(fā)展,品種選育市場(chǎng)空間亦因此變得越來(lái)越小。如今,國(guó)內(nèi)消費(fèi)分層日漸明顯,蛋品消費(fèi)領(lǐng)域利基市場(chǎng)正在中高收入人群數(shù)量逐年增長(zhǎng)的驅(qū)動(dòng)下顯現(xiàn)出新的需求空間,對(duì)應(yīng)中小規(guī)模非籠養(yǎng)、有機(jī)養(yǎng)殖系統(tǒng)對(duì)蛋雞新品種選育提出更多要求,正呼喚育種領(lǐng)域戰(zhàn)略前瞻。

似穩(wěn)還變,從數(shù)量到品種

先進(jìn)技術(shù)或是基于此技術(shù)研發(fā)的產(chǎn)品主要流向是從發(fā)達(dá)經(jīng)濟(jì)體市場(chǎng)輸出到發(fā)展中或不發(fā)達(dá)經(jīng)濟(jì)體市場(chǎng),兩百多年工業(yè)文明一直如此延續(xù)、發(fā)展,商業(yè)化蛋雞等畜禽種源依然。但是,中國(guó)近年來(lái)在蛋雞育種領(lǐng)域取得的新突破已引起國(guó)際關(guān)注,成為全球唯一本土培育品種市場(chǎng)占有率高于引進(jìn)品種的發(fā)展中經(jīng)濟(jì)體。即使在蛋雞產(chǎn)業(yè)發(fā)展領(lǐng)先全球水平的發(fā)達(dá)經(jīng)濟(jì)體——日本,其蛋雞種源90%以上來(lái)自于引進(jìn)品種,日本家禽業(yè)界、輿論界對(duì)此已關(guān)注多年并呼吁培育本土蛋雞品種,但截至目前,當(dāng)?shù)嘏嘤牡半u品種仍占極小的市場(chǎng)份額。

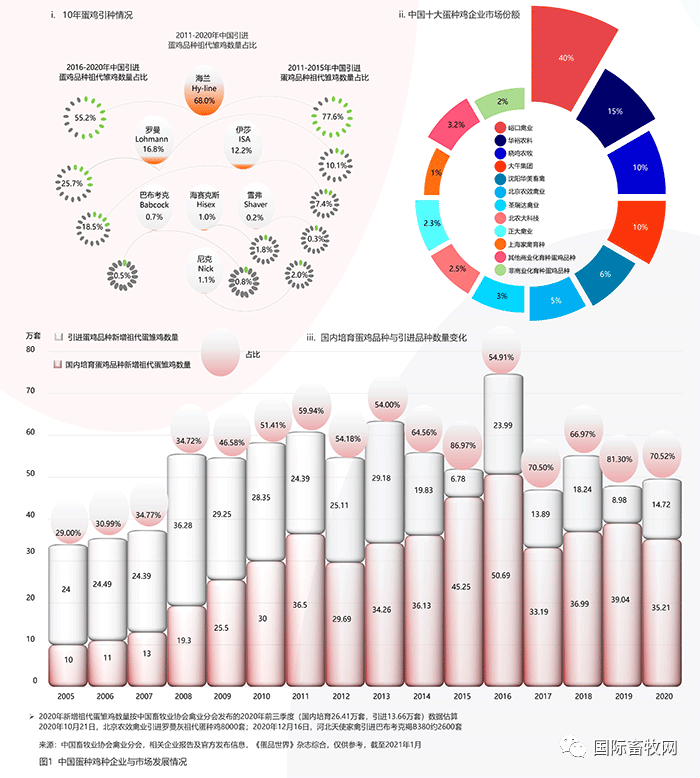

從數(shù)量來(lái)看,按照中國(guó)畜牧業(yè)協(xié)會(huì)禽業(yè)分會(huì)監(jiān)測(cè)統(tǒng)計(jì)的數(shù)據(jù),國(guó)內(nèi)新增祖代蛋雛雞從2008年以來(lái)多數(shù)年份保持在56萬(wàn)套左右,高于業(yè)界測(cè)算國(guó)內(nèi)市場(chǎng)祖代雞需求36萬(wàn)套的水平線。從2011~2020年的10年來(lái)看,亦保持在年均56萬(wàn)套左右。從2016~2020年的5年來(lái)看,出現(xiàn)小幅下降,年均約55萬(wàn)套。2018年~2020年,年均數(shù)字約51萬(wàn)套,出現(xiàn)逐漸下降且趨于較穩(wěn)定的局面,但仍比水平線高出15萬(wàn)套(見(jiàn)圖1)。

經(jīng)過(guò)10多年發(fā)展,國(guó)內(nèi)培育蛋雞品種市場(chǎng)份額在波動(dòng)中整體出現(xiàn)上升趨勢(shì),從2005年的29%上升到2020年的約71%,增長(zhǎng)42%;同期,引進(jìn)品種市場(chǎng)份額整體出現(xiàn)縮減態(tài)勢(shì),從71%降低到29%,剛好對(duì)調(diào)位次形成三七分格局。品種方面,已形成國(guó)內(nèi)培育品種與引進(jìn)品種同步發(fā)展的格局。國(guó)內(nèi)培育的品種主要的有京系列、大午金鳳、農(nóng)大3號(hào)、農(nóng)大5號(hào)、新楊系列,引進(jìn)的品種主要有海蘭、羅曼、伊莎。從近5年、近10年的情況來(lái)看,各類(lèi)品種在中國(guó)市場(chǎng)所占的比重也出現(xiàn)了變化,國(guó)內(nèi)培育并經(jīng)審定通過(guò)的一些蛋雞新品系推廣漸無(wú)聲息,曾經(jīng)引進(jìn)的一些蛋雞品種則已淡出中國(guó)市場(chǎng)。之所以會(huì)出現(xiàn)此類(lèi)現(xiàn)象,直接與國(guó)內(nèi)大范圍采用單一傳統(tǒng)籠養(yǎng)方式相關(guān),更深層次的影響因素則主要來(lái)自經(jīng)濟(jì)發(fā)展與城鎮(zhèn)化的水平、消費(fèi)偏好,而與之相關(guān)的商超、食品與餐飲端等供應(yīng)鏈對(duì)市場(chǎng)的反應(yīng)相對(duì)比較敏銳。

育種基地布局聚集京翼兩地,父母代場(chǎng)遍及全國(guó)

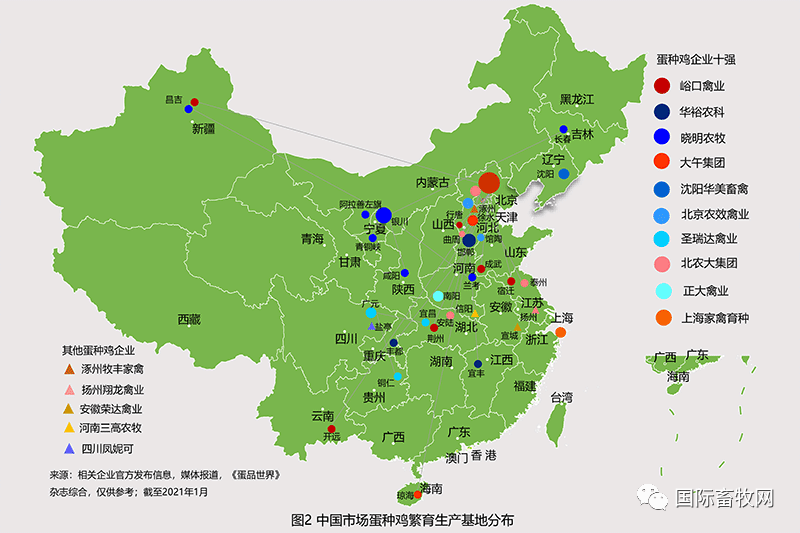

目前,從市場(chǎng)份額來(lái)看,中國(guó)形成以育種企業(yè)、引種企業(yè)兩大陣營(yíng)發(fā)展的格局。從前10強(qiáng)蛋種雞企業(yè)來(lái)看,峪口禽業(yè)、華峪農(nóng)科、曉鳴農(nóng)牧、大午集團(tuán)四家企業(yè)合計(jì)占國(guó)內(nèi)蛋種雞市份額的75%,其他蛋種雞企業(yè)占25%(見(jiàn)圖1、表1與圖2)。

目前,前10強(qiáng)企業(yè)繁育生產(chǎn)基地正形成輻射全國(guó)市場(chǎng)的趨勢(shì),觸角也伸向云南、貴州、江西、重慶等地,但依然以北方為主要據(jù)點(diǎn),在廣西、廣東、福建、湖南等地仍未涉足。隨著蛋雞養(yǎng)殖業(yè)南下西擴(kuò),未來(lái)或?qū)⒊霈F(xiàn)新的布局。與此同時(shí),出現(xiàn)兩家沖刺IPO的企業(yè)——曉鳴農(nóng)牧、北農(nóng)大科技,中國(guó)蛋雞第一股、第二股預(yù)期在望。值得一提的是,引起各界關(guān)注的大午集團(tuán),正在培育蛋雞新品種“大午花鳳”,預(yù)計(jì)在2021年推出。

此外,北京農(nóng)效禽業(yè)在加大河北館陶擴(kuò)建種雞生產(chǎn)基地,引種力度同步加大,2020年首次引進(jìn)伊沙褐約1.2萬(wàn)套;益生股份旗下的種畜禽公司自2017年引進(jìn)約8萬(wàn)套、2018年引進(jìn)約4萬(wàn)套伊莎褐祖代蛋雛雞后,近兩年未引進(jìn)蛋種雞;鳳集生態(tài)旗下的鳳妮可,在四川綿陽(yáng)鹽亭新建年產(chǎn)能40萬(wàn)套的父母代蛋種雞場(chǎng)。

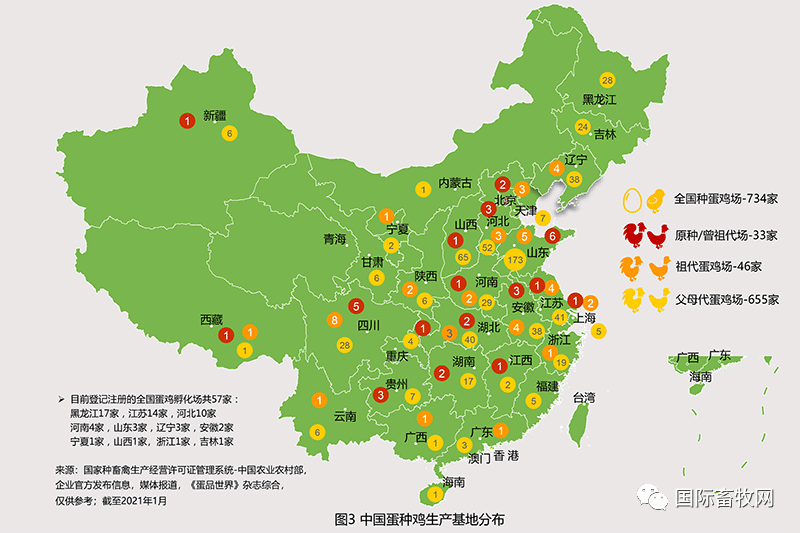

綜合中國(guó)農(nóng)業(yè)部種畜禽許可管理系統(tǒng)及企業(yè)官方發(fā)布的數(shù)據(jù)來(lái)看:目前,全國(guó)共有種蛋雞場(chǎng)734家,其中原種/祖代場(chǎng)33家,祖代場(chǎng)46家,父母代場(chǎng)655家。整體來(lái)看,種蛋雞場(chǎng)主要分布在北方且聚集在東部,以北京、河北、江蘇、安徽、山東、四川、湖北以及東北三省較多(見(jiàn)圖3)。

商業(yè)化育種場(chǎng)(原種場(chǎng)/曾祖代場(chǎng))主要聚集在北京、河北兩地,主要是因?yàn)橛N企業(yè)峪口禽業(yè)、北農(nóng)大科技、大午集團(tuán)也聚集在此;安徽、江蘇、上海也有幾家商業(yè)化育種場(chǎng),但培育品種市場(chǎng)份額較小、推廣范圍有限;湖北、湖南、貴州、四川、山東等地的原種屬于地方品種,并未顯示出進(jìn)行商業(yè)化育種的跡象。

祖代場(chǎng)分布范圍較大,主要在四川、山東、遼寧、江蘇、安徽、河北、寧夏等地。父母代場(chǎng)則遍及全國(guó),僅山東就有173家,其次分布在山西、河北、江蘇、湖北、安徽、遼寧、河南、黑龍江、吉林、四川等地。

表1

按照近年來(lái)的雞苗、雞蛋價(jià)格估算,目前國(guó)內(nèi)蛋雞產(chǎn)業(yè)(包括種雞、商品代產(chǎn)蛋雞、雞蛋)產(chǎn)值約2600億元,雞蛋占據(jù)較大份額。從1到24萬(wàn)倍放大的祖代到商品代的繁育環(huán)節(jié),產(chǎn)值主要在商品代雞苗。從祖代、父母代、青年雞,企業(yè)經(jīng)營(yíng)業(yè)務(wù)依次同時(shí)涉及有3個(gè)領(lǐng)域的、2個(gè)領(lǐng)域的、1個(gè)領(lǐng)域的,因而使得產(chǎn)業(yè)鏈比較復(fù)雜,且蛋種雞產(chǎn)能利用率相對(duì)較低。據(jù)中國(guó)畜牧業(yè)協(xié)會(huì)禽業(yè)分會(huì)監(jiān)測(cè)的數(shù)據(jù)顯示,國(guó)內(nèi)蛋種雞企業(yè)繁育的父母代留為自用的比例逐年增加,外銷(xiāo)比例逐年下降。從2015~2019年,父母代自養(yǎng)占比從27.08%上升到40.53%,外銷(xiāo)比重從79.52%下降到59.47%;2020年前三季度,自養(yǎng)、外銷(xiāo)占比分別為52.46%、47.24%。

與此同時(shí),父母代蛋雛雞價(jià)格在2020年創(chuàng)下均價(jià)每套17.87元的高點(diǎn),同比增加110.48%。對(duì)應(yīng)的數(shù)據(jù)顯示,2019年,國(guó)內(nèi)祖代蛋種雞引種數(shù)量創(chuàng)下8.98萬(wàn)套的低點(diǎn)。目前,中國(guó)引進(jìn)1日齡祖代蛋雛雞的價(jià)格大約每套35~40美元,約合245~280元。即使同一品種,不同國(guó)家引種的價(jià)位也不相同,種苗供給則與引進(jìn)方的檢測(cè)技術(shù)標(biāo)準(zhǔn)有關(guān)。

根據(jù)蛋雞各代次繁育周期初步估算,從1日齡祖代蛋雛雞育雛到1日齡父母代蛋雛雞孵出,至少需要26周,大約半年時(shí)間;從1日齡祖代蛋雛雞育雛到1日齡商品代蛋母雛孵出,至少需要52周,大約1年時(shí)間;1日齡商品代蛋母雛到青年雞養(yǎng)殖、育成雞開(kāi)產(chǎn),大約需要17周,合4個(gè)月。這意味著,從2021年初開(kāi)始,2019年5月、6月新增的祖代蛋種雞繁育的父母代蛋雛雞將投放市場(chǎng),2019年末、2020年初新增的祖代蛋種雞繁育的商品代雞苗也將在進(jìn)入市場(chǎng),預(yù)計(jì)到2021年4月育成、5月開(kāi)產(chǎn)。

新的選育空間:指向利基市場(chǎng)

隨著30多年的磨練與實(shí)戰(zhàn),中國(guó)諸多領(lǐng)域的企業(yè)發(fā)展較前10年、20年顯得愈發(fā)穩(wěn)健。雖然進(jìn)入代次更迭的關(guān)鍵期,但一些企業(yè)也隨著營(yíng)收增長(zhǎng)空間限制開(kāi)始關(guān)注利基市場(chǎng)。中國(guó)龐大的市場(chǎng),即使極小幅度的增長(zhǎng),體量也不可小覷。以蛋1%的增長(zhǎng),至少分別相當(dāng)于美國(guó)、歐盟3倍的體量。以蛋雞種源來(lái)看,中國(guó)1%的市場(chǎng),均相當(dāng)于美國(guó)、歐盟國(guó)家3%的市場(chǎng)。不過(guò),規(guī)模擴(kuò)張持續(xù)多年的中國(guó)蛋種雞領(lǐng)域乃至商品代蛋雞養(yǎng)殖領(lǐng)域,目前年?duì)I收超過(guò)10億元的企業(yè)屈指可數(shù)。

如今,非籠養(yǎng)在歐美持續(xù)推進(jìn),中國(guó)規(guī)模蛋雞養(yǎng)殖端已顯現(xiàn)出發(fā)展苗頭。不論舍內(nèi)立體散養(yǎng)還是舍外放養(yǎng),抑或是有機(jī)養(yǎng)殖,蛋雞品種直接關(guān)系到生產(chǎn)成績(jī)與養(yǎng)殖效益。諸如爭(zhēng)斗、啄羽、啄肛甚至同類(lèi)相食以及產(chǎn)窩外蛋、適應(yīng)性差等問(wèn)題,已成為國(guó)內(nèi)目前散養(yǎng)系統(tǒng)的亟待解決的育種課題。雖然此類(lèi)養(yǎng)殖體量占比較小,業(yè)界專(zhuān)家估計(jì)占全國(guó)年均產(chǎn)蛋雞存欄量的5%,約6000萬(wàn)羽,這一數(shù)字在美國(guó)、歐盟國(guó)家則意味著15%的市場(chǎng)份額。

●歐盟最新統(tǒng)計(jì)數(shù)據(jù)顯示,截至2019年12月末,歐盟27國(guó)限制在籠子里的富集籠養(yǎng)(Enriched Cage)產(chǎn)蛋雞存欄1.8億羽(占比49.5%),未限制在籠子里的產(chǎn)蛋雞存欄共1.9億羽(50.5%),包括舍內(nèi)散養(yǎng)(Barn,籠放結(jié)合的福利養(yǎng)殖方式)32.5%、草地放養(yǎng)(Free Range)11.8%,有機(jī)養(yǎng)殖6.2%。

●美國(guó)農(nóng)業(yè)部(USDA)發(fā)布的數(shù)據(jù)顯示,截至2020年3月,美國(guó)傳統(tǒng)養(yǎng)殖系統(tǒng)的產(chǎn)蛋雞存欄2.6億羽(76.4%),非籠養(yǎng)(Cage Free)產(chǎn)蛋雞存欄6000萬(wàn)羽(占比17.8%),有機(jī)養(yǎng)殖的產(chǎn)蛋雞存欄1940萬(wàn)羽(5.4%)。

●世界農(nóng)場(chǎng)動(dòng)物福利協(xié)會(huì)(CIWF)發(fā)布的2020年《蛋足跡》(EggTrack)報(bào)告顯示,2020年,在全球210家餐飲、商超及食品公司中,有134家(63%)在實(shí)現(xiàn)轉(zhuǎn)向非籠養(yǎng)雞蛋承諾方面取得了進(jìn)展,但相對(duì)實(shí)現(xiàn)2025年承諾,目前進(jìn)展仍比較緩慢。

從目前來(lái)看,歐盟蛋雞育種巨頭正在競(jìng)逐日益增長(zhǎng)的非籠養(yǎng)市場(chǎng),業(yè)已推出適合不同非籠養(yǎng)系統(tǒng)的不同品種,并在持續(xù)選育性情溫順、鈍喙、福利系統(tǒng)適應(yīng)性強(qiáng)的蛋雞新品種,以此增大品種市場(chǎng)占有率并提升品牌影響力。從蛋雞等畜禽育種領(lǐng)域來(lái)看,品牌發(fā)展與新品種成果推廣的持續(xù),亦受當(dāng)?shù)厝宋姆e淀、經(jīng)濟(jì)發(fā)展支撐、機(jī)制改革、母公司集團(tuán)資本運(yùn)作、相關(guān)尖端技術(shù)支撐、邊緣科學(xué)研究以及核心技術(shù)人員畢生注入精力等因素的影響較大,并非僅僅是涉及育種技術(shù)。

如,畜禽產(chǎn)業(yè)發(fā)達(dá)的美國(guó)中部地區(qū)數(shù)百年傳承的拓荒精神,與美國(guó)紐約所在的東海岸文化、“硅谷”所在的西海岸文化有著明顯的差異,從美國(guó)中部艾奧瓦州(美國(guó)蛋雞養(yǎng)殖第一大州,年均產(chǎn)蛋雞存欄5700萬(wàn)羽)發(fā)展壯大起來(lái)的海蘭國(guó)際(Hy-line International),已走過(guò)80多年歷程,在蛋雞產(chǎn)業(yè)領(lǐng)域影響力持續(xù)數(shù)十年,至今仍在加強(qiáng)。再比如,引起各界研究的德國(guó)的工匠精神、荷蘭敢于冒險(xiǎn)與不斷創(chuàng)新的精神。此外,技術(shù)壁壘高筑的基因工程技術(shù)、芯片技術(shù)研發(fā)與產(chǎn)業(yè)化應(yīng)用的支撐,也直接影響到蛋雞育種的進(jìn)步。

一周閱讀排行