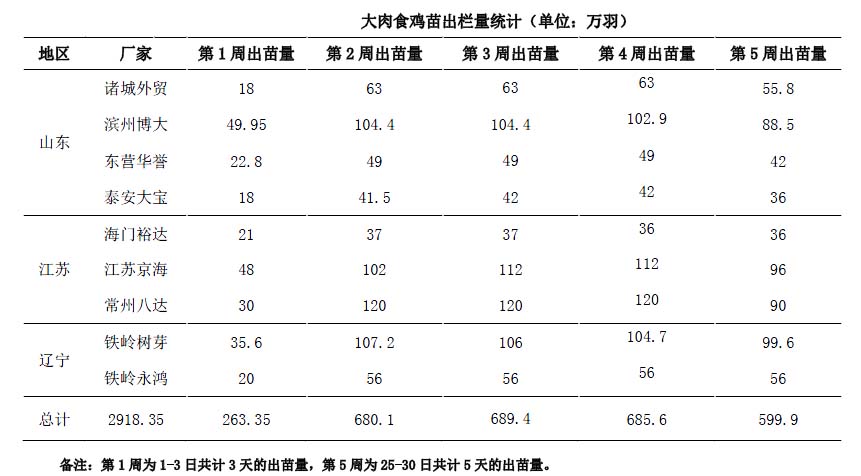

本月國(guó)內(nèi)各大孵化場(chǎng)出苗量統(tǒng)計(jì)

對(duì)國(guó)內(nèi)重要省份9家大型孵化企業(yè)本月每周出苗量監(jiān)測(cè),其中山東省取4家,江蘇3家,遼寧2家。以下為本月各廠家出苗量統(tǒng)計(jì):

通過(guò)本月監(jiān)測(cè)數(shù)據(jù)可以看出,本月國(guó)內(nèi)重點(diǎn)孵化企業(yè)出苗量共計(jì)2918.35萬(wàn)羽。從上表可以看出,本月全國(guó)大肉食雞苗單周孵化量基本穩(wěn)定,每周變化量基本穩(wěn)定在10萬(wàn)羽以?xún)?nèi),主要影響因素是不同廠家的種雞產(chǎn)蛋能力,市場(chǎng)影響不大。

本月雞苗走貨量有轉(zhuǎn)好跡象,因春節(jié)即將到來(lái),預(yù)計(jì)下個(gè)月或?qū)⒂瓉?lái)養(yǎng)殖戶(hù)上苗高峰期,孵化企業(yè)預(yù)計(jì)會(huì)適當(dāng)增加雞苗供應(yīng)量,總體市場(chǎng)比較樂(lè)觀。

本月國(guó)內(nèi)各大屠宰企業(yè)凍品庫(kù)存分析

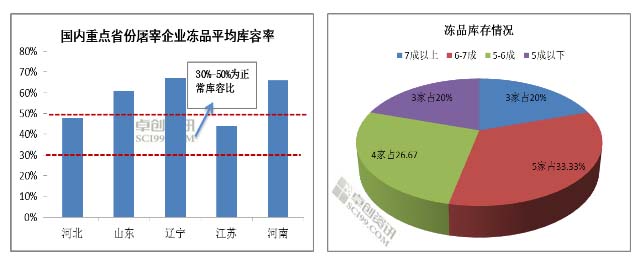

對(duì)國(guó)內(nèi)重要省份15家大型屠宰企業(yè)凍品庫(kù)存監(jiān)測(cè),其中河北省取2家、江蘇2家、河南2家(當(dāng)?shù)厥袌?chǎng)占有率均達(dá)80%左右),山東省取6家,遼寧3家。以下為本周各省份凍品平均庫(kù)容率:

由上圖表可以看出,本月國(guó)內(nèi)整體屠宰企業(yè)凍品庫(kù)存整體變化不大,環(huán)比上月下降5.00%,整體庫(kù)容率保持在58.00%左右,仍超出正常庫(kù)容率8.00%以上。

本月全國(guó)大肉食貨源緊俏,開(kāi)工率降低是凍品庫(kù)存下降的主要原因。具體來(lái)說(shuō),遼寧地區(qū)大肉食貨源增加,但下游需求疲軟,凍品庫(kù)容率為67%,居全國(guó)之首。河南地區(qū)開(kāi)工負(fù)荷較高,凍品走貨不暢,庫(kù)容率僅低于遼寧1%,居全國(guó)第二。江蘇地區(qū)開(kāi)工率在50%左右,開(kāi)工不足的凍品庫(kù)存下降的主要原因。河北地區(qū)在監(jiān)測(cè)的某家屠宰企業(yè)開(kāi)工,凍品庫(kù)存小幅上漲,但仍處于正常范圍內(nèi)。

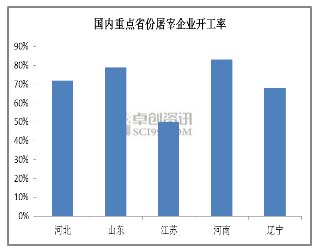

本月國(guó)內(nèi)屠宰企業(yè)整體開(kāi)工率整體呈下滑趨勢(shì),由上月的77.00%跌至73.00%,累計(jì)走低4.00%。大肉食毛雞貨源緊俏是開(kāi)工率下滑的主要原因,此外,步入冬季,農(nóng)貿(mào)市場(chǎng)需求增多,部分養(yǎng)殖戶(hù)將大肉食毛雞銷(xiāo)往農(nóng)貿(mào)市場(chǎng),屠宰企業(yè)可收購(gòu)的大肉食貨源減少也在一定程度上促使開(kāi)工率下行。

下月大肉食毛雞貨源或有所增多,屠宰企業(yè)開(kāi)工率或小幅走高。但為迎接元旦的到來(lái),凍品貿(mào)易商勢(shì)必提前采購(gòu)凍品,受此利好因素支撐,下月凍品庫(kù)容率或有所下行。

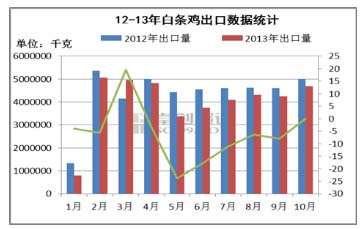

白條雞出口數(shù)量統(tǒng)計(jì)分析

2013年1-10月份,國(guó)內(nèi)白條雞累計(jì)出口量在40107噸,出口金額為11538.22萬(wàn)美元。其中10月份出口量為4685.11噸,較上月減少311.39噸,環(huán)比跌幅在6.23%。出口金額減少了104.94萬(wàn)美元,減少幅度為7.25%。

與9月份相比,10月國(guó)外訂單量稍有增加,需求量尚可。根據(jù)往年出口量推斷,11-12月份出口量以小幅波動(dòng)為主。12月份因圣誕節(jié)的到來(lái),出口量或?qū)⒃黾?,但同時(shí)國(guó)內(nèi)將迎來(lái)元旦,需求量同樣將以上升為主,因此后期出口量將穩(wěn)中小幅增加。

一周閱讀排行