進(jìn)入12月,豆粕1-5合約價差出現(xiàn)走擴(kuò)趨勢,市場圍繞“現(xiàn)實與預(yù)期”展開博弈,截至12月16日,1-5合約價差為217元/噸,較月初103元/噸走擴(kuò)114元/噸。卓創(chuàng)資訊認(rèn)為,若無實質(zhì)性利好出現(xiàn),遠(yuǎn)月合約仍面臨較大壓力。

“近月的現(xiàn)實”

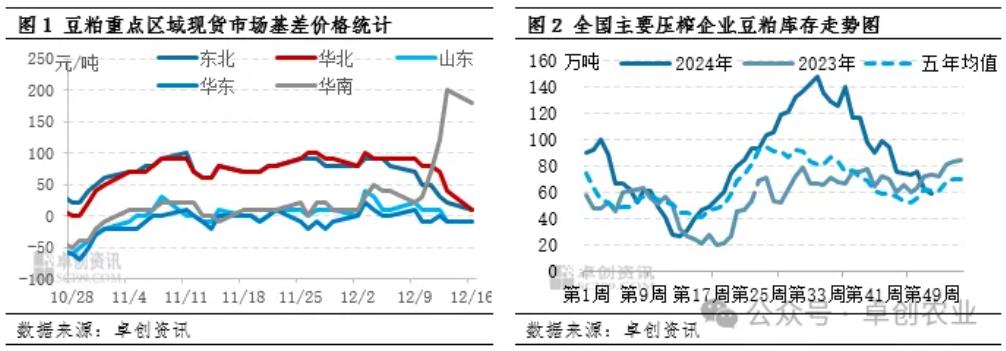

自11月開始,受進(jìn)口大豆通關(guān)問題影響,區(qū)域內(nèi)工廠原料銜接相繼出現(xiàn)問題,國內(nèi)自北向南工廠出現(xiàn)階段性停機(jī),導(dǎo)致區(qū)域內(nèi)供應(yīng)有所收緊,時段內(nèi)區(qū)域現(xiàn)貨價格也出現(xiàn)分化走勢。進(jìn)入12月,停機(jī)問題仍在延續(xù),東莞地區(qū)現(xiàn)貨緊張局面凸顯,區(qū)域現(xiàn)貨基差一度漲至200元/噸。從而帶動周邊廣西、福建地區(qū)豆粕現(xiàn)貨價格跟隨走強(qiáng),華東地區(qū)貨物流出也有所增加,價格共振下近月01合約小幅走強(qiáng)。在區(qū)域供應(yīng)緊張的帶動下,國內(nèi)豆粕企業(yè)庫存逆勢下滑。根據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計顯示,截至12月13日當(dāng)周,國內(nèi)重點(diǎn)油廠豆粕庫存繼續(xù)下降為58.37萬噸,并回落至五年均值以下水平,往年同期庫存處于累庫趨勢。

“遠(yuǎn)月的預(yù)期”

巴西2024/25年度大豆播種進(jìn)度已經(jīng)進(jìn)入尾聲,天氣情況持續(xù)良好,分散性濕季降雨再次在巴西中部地區(qū)展開,對大豆開花及鼓粒以及玉米作物生長均有利。市場預(yù)期巴西大豆產(chǎn)量仍有上調(diào)空間,是遠(yuǎn)期05合約的主要矛盾。南美大豆豐產(chǎn)逐步清晰,賣壓導(dǎo)致巴西大豆升貼水報價向下修正,吸引空頭多次增倉,遠(yuǎn)月05合約價格創(chuàng)下新低水平。

從預(yù)期與現(xiàn)實的角度來看,近月內(nèi)區(qū)域工廠仍受通關(guān)問題影響,根據(jù)卓創(chuàng)資訊對部分市場調(diào)研顯示,華南地區(qū)現(xiàn)貨緊張的局面或在本月下旬開始逐步緩解,山東地區(qū)本月下旬還有部分工廠或面臨停機(jī),01合約在交割前價格有支撐。而遠(yuǎn)期來看,除了交易巴西大豆預(yù)期外,截至12月11日,阿根廷大豆播種進(jìn)度最新為64.7%,環(huán)比增加10.9個百分點(diǎn),較去年同比增加了5.2個百分點(diǎn)。77.9%的優(yōu)質(zhì)大豆完成種植,并開始在西北和東北產(chǎn)區(qū)推進(jìn)耕種,且在這兩個產(chǎn)區(qū)的種植條件和土壤濕度堪稱完美。雖然59%的作物處于出芽期,但在兩個核心產(chǎn)區(qū)已有進(jìn)入開花期的報告,且水分條件可以得到滿足。南美豐產(chǎn)前景持續(xù)樂觀,巴西大豆升貼水仍有調(diào)整空間,施壓遠(yuǎn)期合約價格。整體來看,遠(yuǎn)月預(yù)期的壓力較難在短期內(nèi)出現(xiàn)實質(zhì)性改變,市場靜待拐點(diǎn)到來。

一周閱讀排行