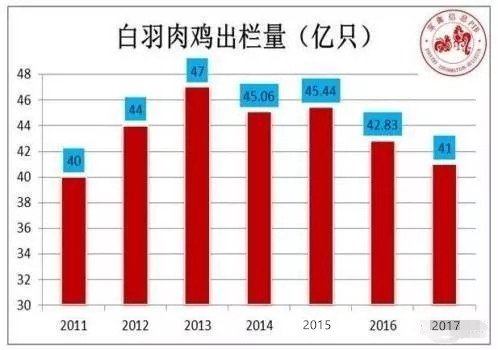

白羽雞近年行情波動(dòng)較大,養(yǎng)殖戶虧損較多,導(dǎo)致養(yǎng)殖戶心態(tài)謹(jǐn)慎,擴(kuò)產(chǎn)積極性不高。近日,白羽肉雞毛雞價(jià)格持續(xù)上漲,但作為周期品,白羽雞主要還是看長(zhǎng)期的趨勢(shì)。

種雞減少,毛雞、雞苗價(jià)格爬升

近日,白羽肉雞毛雞與雞苗價(jià)格持續(xù)上漲。12月17日,毛雞全國(guó)平均價(jià)4.39元/斤,日環(huán)比增長(zhǎng)6.63%,商品代雞苗全國(guó)平均價(jià)3.74元/羽,日環(huán)比增長(zhǎng)12.98%。

最新的產(chǎn)業(yè)數(shù)據(jù)顯示,祖代種雞存欄量114.4萬(wàn)套,周環(huán)比-0.24%,同比-4.50%,其中,在產(chǎn)71.16萬(wàn)套,周環(huán)比+2.88%,年同比-4.51%;后備43.24萬(wàn)套,周環(huán)比-4.99%,年同比-4.48%。

父母代種雞總存欄量2292.05萬(wàn)套,周環(huán)比-2.20%,年同比-7.26%。其中,在產(chǎn)1312.6萬(wàn)套,周環(huán)比-2.54%,年同比-11.98%;后備979.45萬(wàn)套,周環(huán)比-1.74%,年同比-0.09%。

今年上半年行業(yè)的產(chǎn)能去化,6月初商品代雞苗價(jià)格開(kāi)啟反彈,但在產(chǎn)父母代存欄量未有持續(xù)下行,庫(kù)存也沒(méi)有明顯的下降,在9月開(kāi)始回落,10月份再次跌到低位0.6元/羽,10月中下旬至今震蕩反彈。10月底在產(chǎn)父母代存欄量持續(xù)下行(目前已接近6月低點(diǎn)),在此背景下,11月下旬其商品代雞苗和毛雞價(jià)格加速反彈。

行業(yè)迎來(lái)較長(zhǎng)時(shí)間的盈利期

同時(shí)白羽肉雞協(xié)會(huì)數(shù)據(jù)顯示,當(dāng)前屠宰企業(yè)和社會(huì)凍品庫(kù)存處于低位,而年后隨著企業(yè)開(kāi)工雞肉需求將明顯回升,考慮到備貨時(shí)間,預(yù)計(jì)1月份凍品補(bǔ)庫(kù)需求或?qū)⒃黾?。父母代產(chǎn)能處于低位,補(bǔ)庫(kù)需求提升,雞苗和毛雞價(jià)格處于相對(duì)高位,白羽雞板塊或有反彈行情。

我國(guó)祖代種雞需要從國(guó)外引種,從祖代雞引種數(shù)量看,由于國(guó)外主流引種國(guó)禽流感和國(guó)內(nèi)封關(guān)政策的影響,祖代雞引種在15、16年已經(jīng)連續(xù)兩年不足70萬(wàn)套。根據(jù)目前的引種趨勢(shì),預(yù)計(jì)17年全年祖代引種+更新量在50-60萬(wàn)套之間。

當(dāng)前引種國(guó)英美法新西均沒(méi)有開(kāi)關(guān)的跡象,波蘭在17年11月開(kāi)關(guān),預(yù)計(jì)18年全年引種將增至70萬(wàn)套以上,對(duì)應(yīng)100萬(wàn)套的均衡引種量依然短缺40%-50%。中游換羽造成的產(chǎn)能期延長(zhǎng)已經(jīng)接近尾聲,父母代存欄進(jìn)入真正下行通道。

由于15、16年的引種短缺導(dǎo)致產(chǎn)業(yè)內(nèi)采取強(qiáng)制換羽的措施來(lái)應(yīng)對(duì)父母代產(chǎn)能的短缺,正常生長(zhǎng)周期下從祖代傳導(dǎo)到父母代淘汰一共為27-28個(gè)月,而強(qiáng)制換羽之后生長(zhǎng)周期延長(zhǎng)至34-35周,所以15年開(kāi)始的引種短缺將在17年底至18年初才開(kāi)始真正影響到父母代存欄水平的下降,行業(yè)整體景氣度處于2-3年的恢復(fù)期。

一周閱讀排行