2023年817小白雞采購量達到歷史新高,但進入2024年采購量卻止增回落,毛雞出欄量減少、屠宰庫容偏高以及替代品價格低位等因素是主因。根據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)進行預測,預計2025年屠宰采購量或再次提升。

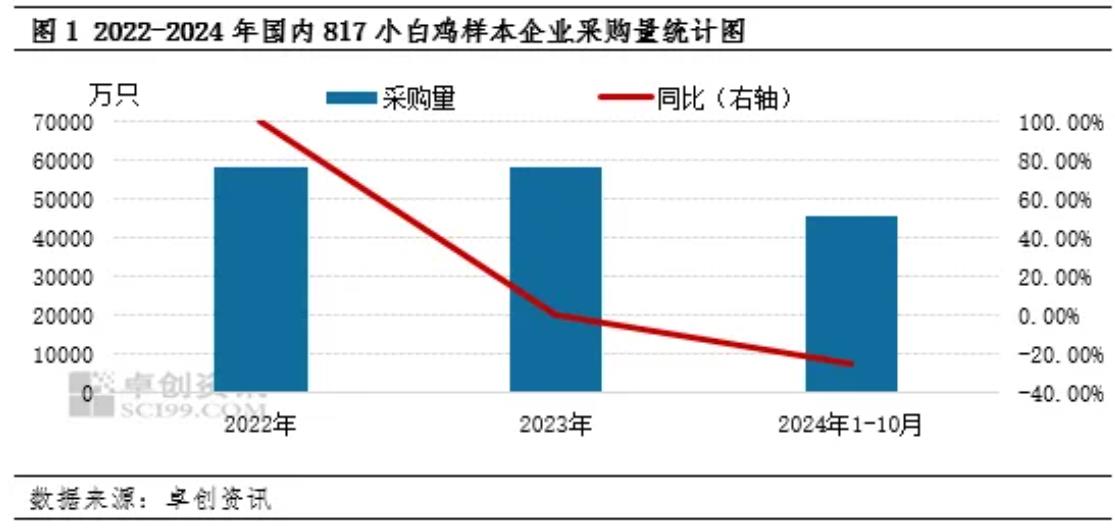

2024年817小白雞采購量同比跌幅超20.00%

根據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,1-10月2024年817小白雞樣本企業(yè)采購量同比跌幅超20.00%。毛雞出欄量減少,企業(yè)收購難度提升;且企業(yè)庫容偏高,肉雞屠宰仍為理論虧損局面,企業(yè)采購意向轉淡,疊加替代品價格偏低的影響,導致企業(yè)采購量減少。

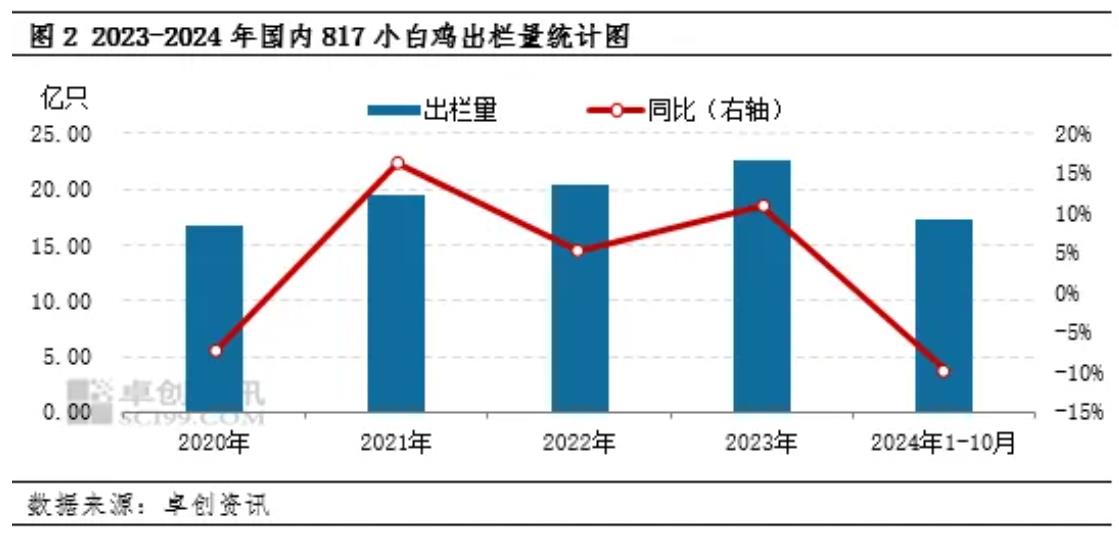

毛雞供應減少,企業(yè)收購難度提升。當毛雞供應增加時,企業(yè)收購難度降低,反之亦然。根據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,1-10月817出欄總量同比跌幅超9.00%。2024年傳統(tǒng)817孵化企業(yè)多保持偏低孵化量,而快羽增量較為有限,疊加放養(yǎng)龍頭投放積極性不足的影響,導致2024年817小白雞出欄量同比減少,企業(yè)收購難度提升。

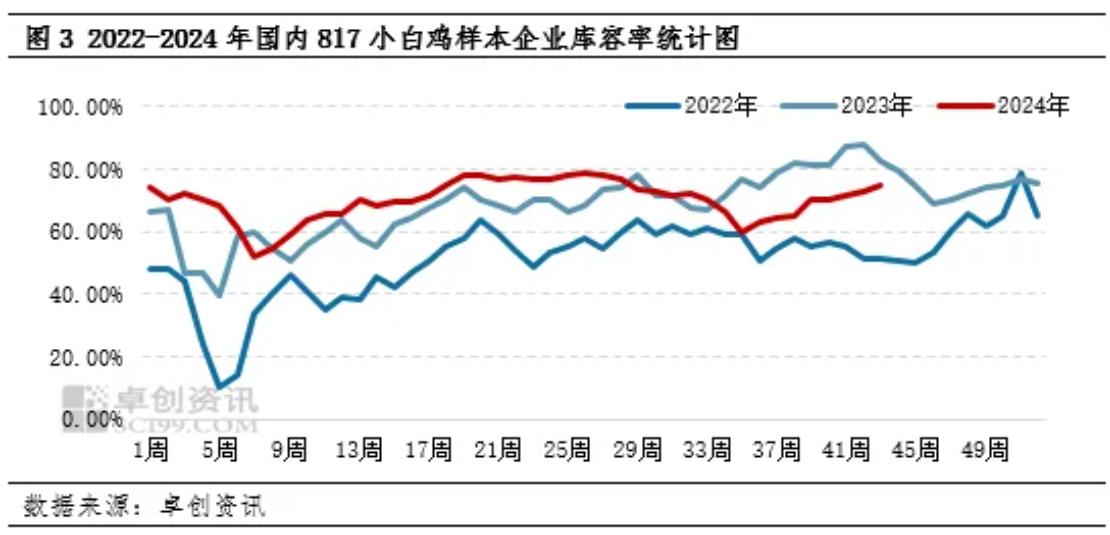

企業(yè)庫容率同比提升,抑制企業(yè)采購意向。2024年終端市場雞產品消化速度遲緩,雞產品走貨欠佳,企業(yè)庫容率偏高,廠家銷售壓力較大,一定程度上抑制企業(yè)收購意向根據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,2024年1-10月樣本企業(yè)平均庫容率為70.13%,同比上漲2.23個百分點。

替代品價格低位,利空市場需求。白羽肉雞和817小白雞為肉雞的主要品種,兩者互為替代產品。當白羽肉雞和817小白雞價差大于0.30元/斤時,兩者替代性增強。2024年1-10月白羽肉雞均價為3.71元/斤,同比跌幅超過16.00%。白羽肉雞和817小白雞平均價差為0.39元/斤,部分企業(yè)收購小規(guī)格的白羽肉雞導致企業(yè)對817采購量減少。

2025年屠宰企業(yè)采購量或提升

毛雞出欄量或增加,收購難度降低。一方面,傳統(tǒng)孵化企業(yè)產能多已處于偏低水平,產能繼續(xù)縮量概率較小,疊加快羽產能或繼續(xù)釋放的趨勢,因此2025年雞苗供應或增加。另一方面,快羽雞苗占比或繼續(xù)提升,小白雞養(yǎng)殖周期呈縮短趨勢,理論上2025年毛雞可出欄批次增加。多因素影響下,預計2025年817小白雞出欄量同比增加,屠宰企業(yè)足額收購毛雞難度或降低。

終端市場需求好轉,企業(yè)庫容率或降低。終端市場經(jīng)濟逐步平穩(wěn)復蘇,市場對肉類種類需求增多,快餐類企業(yè)繼續(xù)向三四級市場下沉,企業(yè)門店數(shù)增加,終端市場對雞肉消化速度加快,雞產品走貨加快,企業(yè)庫容率或有所下滑,企業(yè)銷售壓力降低,一定程度上利多企業(yè)開工熱情。

替代品預期下滑幅度有限,白羽肉雞對817小白雞替代作用或減弱。2025年肉雞市場受到供應、需求以及成本等因素影響下,白羽肉雞和817小白雞價格或雙雙下滑。根據(jù)預測數(shù)據(jù)來看,2025年白羽肉雞價格跌幅或甚微,817小白雞和白羽肉雞價差或縮小,白羽肉雞對817小白雞替代作用或減弱,利多企業(yè)采購情況。

綜上所述,多重驅動因素作用下,2024年817小白雞屠宰企業(yè)開工情況欠佳,導致毛雞采購量減少。2025年受到供應、需求以及替代產品因素影響下,屠宰企業(yè)采購量或止跌回升。

一周閱讀排行