周報:2017年第37周(8月)中國豆粕市場分析報告

2017年第37周中國豆粕市場周報

一、市場概述

2017年第37周(9月11日-9月15日),本周CBOT大豆期貨先跌后漲,重心小漲,USDA報告意外利空很快被市場消化,市場開始炒作南美惡略天氣以及美豆出口強勁。周五CBOT美豆主力11月合約報收在968.5美分/蒲式耳,較上周末上漲7美分/蒲式耳或0.73%。

本周連豆粕周內有走強趨勢,但明顯弱于美豆。而本周豆粕現貨較上周基本持穩(wěn);截止本周五,豆粕現貨價格本周五報于2890元/噸,環(huán)比上周的2879元/噸,上漲11元/噸。具體分析如下:據統(tǒng)計數據來看,本周43%蛋白豆粕價格較上周繼續(xù)小幅上漲,漲幅多在10-30元/噸,其中,43%蛋白主流港口價格區(qū)間在2780-2920元/噸。

圖表:2017年第37/第36周中國主要地區(qū)豆粕周度均價統(tǒng)計(單位:元/噸)

| 2017年第37周豆粕成交價格漲跌表 | ||||||

| 地區(qū) | 港口/省市 | 品質等級 | 本周均價 | 上周均價 | 漲跌 | 百分比% |

| 東北片區(qū) | 鐵嶺 | 蛋白43% | 3020 | 3010 | 10 | 0.33% |

| 大連市 | 蛋白43% | 2980 | 2970 | 10 | 0.34% | |

| 沈陽市 | 蛋白43% | 2980 | 2970 | 10 | 0.34% | |

| 華北片區(qū) | 秦皇島 | 蛋白43% | 停報 | 停報 | #VALUE! | #VALUE! |

| 天津港 | 蛋白43% | 2880 | 2870 | 10 | 0.35% | |

| 華東華中片區(qū) | 煙臺港 | 蛋白43% | 2830 | 2810 | 20 | 0.71% |

| 龍口港 | 蛋白43% | 2830 | 2810 | 20 | 0.71% | |

| 博興市 | 蛋白43% | 2870 | 2840 | 30 | 1.06% | |

| 濟寧市 | 蛋白43% | 2860 | 2860 | 0 | 0.00% | |

| 日照港 | 蛋白43% | 停報 | 2800 | #VALUE! | #VALUE! | |

| 青島港 | 蛋白43% | 2820 | 2820 | 0 | 0.00% | |

| 臨沂市 | 蛋白43% | 2860 | 2850 | 10 | 0.35% | |

| 泰州 | 蛋白43% | 2830 | 2810 | 20 | 0.71% | |

| 連云港 | 蛋白43% | 2810 | 2810 | 0 | 0.00% | |

| 泉州港 | 蛋白43% | 2780 | 2780 | 0 | 0.00% | |

| 鄭州市 | 蛋白43% | 2920 | 2910 | 10 | 0.34% | |

| 周口市 | 蛋白43% | 2920 | 2900 | 20 | 0.69% | |

| 開封市 | 蛋白43% | 2920 | 2910 | 10 | 0.34% | |

| 岳陽市 | 蛋白43% | 2880 | 2880 | 0 | 0.00% | |

| 西南片區(qū) | 東莞市 | 蛋白43% | 2870 | 2870 | 0 | 0.00% |

| 欽州港 | 蛋白43% | 2850 | 2850 | 0 | 0.00% | |

| 北海市 | 蛋白43% | 2800 | 2780 | 20 | 0.72% | |

| 防城港 | 蛋白43% | 2820 | 2780 | 40 | 1.44% | |

| 昆明 | 蛋白43% | 3030 | 3040 | -10 | -0.33% | |

| 大理州 | 蛋白43% | 3030 | 3040 | -10 | -0.33% | |

| 西北片區(qū) | 西安市 | 蛋白43% | 2970 | 3000 | -30 | -1.00% |

| 慧通農牧信息資訊 | 2890 | 2879 | 11 | 0.39% | ||

備注:1,數據來源于中國飼料行業(yè)信息網慧通數據研究部

2,數據以主產區(qū)出廠/出庫價為主

二、豆粕市場分析

1、豆粕期貨、現貨行情

本周,連粕1801環(huán)比上周上漲22元/噸,豆粕現貨本周五報于2890元/噸,較上周五上漲了11元/噸。

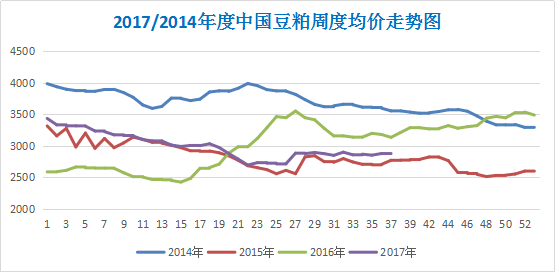

圖表:2017/2014年中國豆粕周度均價走勢統(tǒng)計(單位:元/噸)

備注:數據來源于中國飼料行業(yè)信息網慧通數據研究部

2、現貨成交

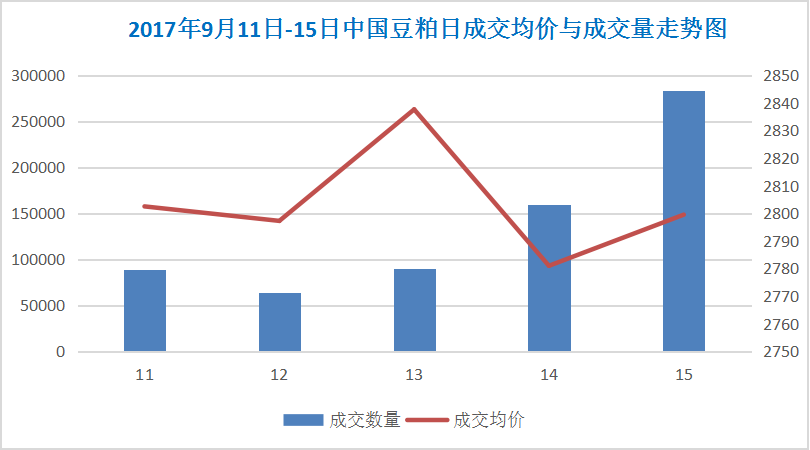

本周豆粕現貨市場周五成交良好,其中基差成交達到25萬噸左右。隨著消費旺季的到來,節(jié)前下游補庫積極,庫存有望進一步釋放。本周豆粕日均成交13.7萬噸左右,較上周增加了2.7。

圖表:2017年9月11日-9月15日中國豆粕成交量與成交均價走勢統(tǒng)計(單位:元/噸)

備注:數據來源于中國飼料行業(yè)信息網慧通數據研究部

3、上游供應方面

油廠

據了解山東地區(qū)環(huán)保督查組將在九月中旬左右撤出,9月初開始油廠的開機率已經得到了明顯提升。

港口大豆庫存

截止9月15日,國內主要港口的大豆庫存量約在796.3萬噸,去年同期庫存為849.1萬噸,五年平均754.6萬噸。海關總署9月8日公布的數據顯示,中國8月份中國進口大豆845萬噸,創(chuàng)下歷史同期最高,因為利潤改善提振買家的進口需求。數據并顯示,8月份中國大豆進口量比上年同期的767萬噸增加10.2%,不過比7月份的進口量1008萬噸減少16.2%。由于本周國內工廠開工率較上周有所提高,大豆壓榨量約27.7萬噸/天,大豆消耗量增加,致使港口庫存降低。

4、外圍影響因素:

美國農業(yè)部(USDA)周二公布的9月供需報告顯示,美國2017/18年度大豆單產預估為每英畝49.9蒲式耳,8月預估為每英畝49.4蒲式耳。美國2017/18年度大豆產量預估為44.31億蒲式耳,8月預估為43.81億蒲式耳。

據分析機構Celeres稱,2017/18年度巴西大豆產量預計達到1.091億噸,相比之下,2016/17年度大豆產量為1.138億噸。Celeres預計2017/18年度巴西大豆播種面積將略微增加,而單產將會下滑。

美國農業(yè)部(USDA)周一公布的每周作物生長報告顯示,截至9月10日當周,美國大豆生長優(yōu)良率為60%,前一周為61%,去年同期為73%。當周,美國大豆落葉率為22%,前一周為11%,去年同期為24%,五年均值為25%。

美國農業(yè)部(USDA)周一公布的數據顯示,截至2017年9月7日當周,美國大豆出口檢驗量為1,106,268噸,前一周修正后為710,922噸,初值為644,909噸。

Rural Clima公司稱,帕拉納州、馬托格羅索州和南馬托格羅索州等地區(qū)的休耕期結束,大豆主產區(qū)的大豆播種進度可能耽擱,因為降雨匱乏,這些地區(qū)占到巴西大豆播種面積的51%左右。

中國政府周二發(fā)布報告,2017/18年度中國大豆進口量將達到9450萬噸,高于上月預測的9316萬噸,因為飼料需求強勁。

美國中西部地區(qū)天氣大體上有利于大豆鼓粒、成熟和早期收割。未來十日不會有破壞性寒冷天氣出現,三角洲地區(qū)天氣對大豆鼓粒、成熟和收割有利。

5、需求情況

近來豆粕需求季節(jié)性增加,終端飼料企業(yè)存在備貨需求,整體支撐豆粕現貨和基差走勢。各地環(huán)保檢查已經陸續(xù)收尾,該關的養(yǎng)殖場都關了,余下的養(yǎng)殖企業(yè)應該考慮搶救性的補欄了。以目前國內生豬、蛋禽的存欄規(guī)模來看,要想滿足春節(jié)期間的需求無疑是十分困難的,因此在9月下半月各地環(huán)保調查組陸續(xù)撤出之后,豆粕現貨的飼用需求也將開始回暖。

三、最后展望

國際市場:短期來看,不考慮報告利空帶來的后續(xù)影響,市場以利多為主:利多之一是全美油籽加工商協會(NOPA)本周將公布月度報告,分析師預期報告將顯示美國8月大豆壓榨量創(chuàng)10年來最高水準;之二是美豆出口需求強勁,周三民間出口商向墨西哥出口銷售了近17萬噸新作大豆;之三是交易商除關注美豆消費之外,也將關注焦點轉向南美大豆播種,目前巴西部分大豆產區(qū)天氣干燥,阿根廷部分產區(qū)則降雨過量,均不利于作物播種。國際大豆市場在宏觀因素利空、微觀因素利多的共同影響下,預計短期內將呈現出偏強震蕩走勢。

豆粕現貨:9月USDA供需報告再次上調美豆單產,高于市場預期值,屬于中度利空的報告。豐產預期及供應寬松格局繼續(xù)令市場價格承壓,環(huán)保等因素制約下游豆粕需求,短時豆粕現貨價格難有大幅波動,但傳統(tǒng)消費旺季來臨,豆粕需求看好,中下旬之后形勢逐步好轉,對后期現貨價格走勢利好。若后期天氣利于美豆豐產配合,美豆期價出現趨勢性走跌的幾率很高,則豆粕現貨將繼續(xù)承壓下行。如果天氣出現惡化,則將導致國內豆粕現貨出現階段性上漲。

一周閱讀排行