一、市場概述

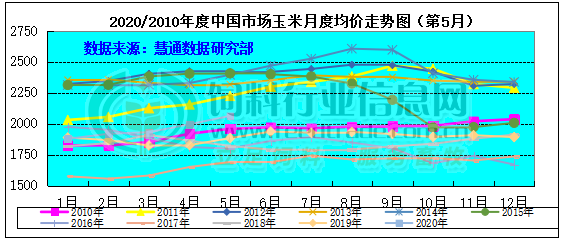

根據(jù)數(shù)據(jù)研究部統(tǒng)計,2020年5月,本月國內(nèi)基層余糧所剩無幾,大量糧源積壓在貿(mào)易環(huán)節(jié),市場整體供應(yīng)呈現(xiàn)出偏緊狀態(tài),加工企業(yè)庫存緊缺,繼續(xù)提振玉米價格高位強勢運行,全國現(xiàn)貨均價月環(huán)比上漲3.94%。

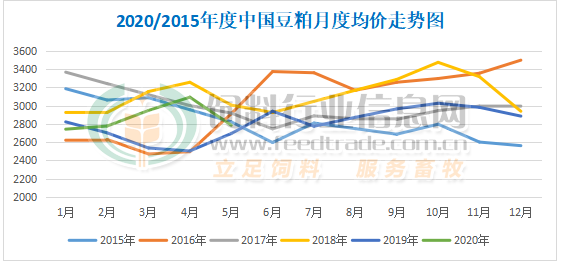

根據(jù)飼料行業(yè)信息網(wǎng)慧通數(shù)據(jù)研究部統(tǒng)計,2020年5月份國內(nèi)豆粕月度均價2786元/噸,環(huán)比暴跌306元/噸,跌幅9.90%。受國內(nèi)進(jìn)口大豆數(shù)量攀升,以改此前的緊張氛圍,從而使得豆粕現(xiàn)貨行情自4月上旬開始一路猛跌,至本月中后期連續(xù)累計下跌了整整七周,直到本月末因中美關(guān)系再現(xiàn)緊張氣氛以及巴西因疫情或影響大豆裝運及運輸,國內(nèi)豆粕現(xiàn)貨才稍有止跌、略反彈跡象出現(xiàn)。而外圍方面,美豆市場持續(xù)圍繞在自身出口需求方面波動,總體上因美豆種植情況良好以及巴西大豆出口量巨大,美豆持續(xù)基本都在底部運行。

圖表:2020年5月中國玉米月度價格走勢圖(單位:元/噸)

圖表:2020/15年中國豆粕月度均價走勢統(tǒng)計(單位:元/噸)

二、市場分析

玉米

供應(yīng)基層余糧見底

本月東北產(chǎn)區(qū)基層種植戶余糧見底,持糧貿(mào)易商仍有惜售情緒,部分貿(mào)易商合理出貨,市場階段糧源流通受限。北方港口集港量持續(xù)處于極低水平,發(fā)運量增,港存呈下滑趨勢。截至月底北方港口庫存共計289萬噸。華北產(chǎn)區(qū)基層糧源消耗殆盡,糧源主要在貿(mào)易商手中,貿(mào)易商收糧困難,惜售心理相對偏強,不過拍賣政策落地,貿(mào)易商出庫積極性開始有所增加。本月南方港口玉米到貨數(shù)量較少,進(jìn)口谷物供應(yīng)量明顯增加,截止本月底蛇口港庫存總量約54萬噸左右。產(chǎn)地玉米價格不斷上漲,銷區(qū)到貨成本也增加,市場可售現(xiàn)貨相對偏緊。

需求企業(yè)采購受限

東北地區(qū)加工企業(yè)入市收購進(jìn)行補庫,但高價位采購積極性較弱,觀望心態(tài)增強。深加工企業(yè)開工積極性下降,多家酒精企業(yè)更換超期稻谷為原料維持生產(chǎn)。運費較前期上漲致使南北倒掛形勢進(jìn)一步嚴(yán)峻,北方港口裝船計劃由大幅增加轉(zhuǎn)逐步減少。港口貿(mào)易商觀望情緒較濃。華北產(chǎn)區(qū)深加工企業(yè)庫存同比仍偏低,因糧源受限企業(yè)為滿足生產(chǎn)需求而持續(xù)提價,但是深加工企業(yè)虧損幅度加大,企業(yè)停機(jī)檢修較多導(dǎo)致開機(jī)率降至5-6成。南方港口進(jìn)口谷物到貨對市場沖擊明顯,飼企采購維持謹(jǐn)慎。南方銷區(qū)飼料企業(yè)繼續(xù)維持觀望心態(tài),多數(shù)消耗庫存,少量補貨為主。

期現(xiàn)貨走勢偏強

本月CBOT期貨價格震蕩走高,截止5月29日,7月合約價格比一月前上漲7美分/蒲式耳,報收325.75美分/蒲式耳;大連玉米期價先跌后揚,截至5月29日大連玉米2009合約收于2078元/噸,較上月末上漲4元/噸。國內(nèi)現(xiàn)貨明顯偏強,全國現(xiàn)貨均價月環(huán)比上漲3.94%。

2、豆粕

五月份美弄報告利空美盤難以自救

美國農(nóng)業(yè)部將2019/2020年度美豆結(jié)轉(zhuǎn)庫存由上月的4.8億蒲式耳上調(diào)到5.8億蒲式耳,上調(diào)幅度明顯超過市場預(yù)期,顯示疫情對美豆需求造成較大沖擊。美國農(nóng)業(yè)部首次對2020/2021新年度全球主要大豆生產(chǎn)國的供需數(shù)據(jù)作出預(yù)估,預(yù)計美豆播種面積為8350萬英畝,美豆產(chǎn)量為41.25億蒲式耳,美豆結(jié)轉(zhuǎn)庫存數(shù)據(jù)為4.05億蒲式耳,同比降幅較大。同期公布的南美新年度大豆產(chǎn)量數(shù)據(jù)繼續(xù)保持高位水平。

巴西2020/21年度大豆產(chǎn)量預(yù)估為1.31億噸。巴西2019/20年度大豆產(chǎn)量預(yù)估為1.24億噸,4月預(yù)估為1.245億噸。巴西2020/21年度大豆出口預(yù)估為8300萬噸。巴西2019/20年度大豆出口預(yù)估為8400萬噸,4月預(yù)估為7850萬噸。

阿根廷2020/21年度大豆產(chǎn)量預(yù)估為5350萬噸。阿根廷2019/20年度大豆產(chǎn)量預(yù)估為5100萬噸,4月預(yù)估為5200萬噸。阿根廷2020/21年度大豆出口預(yù)估為650萬噸。阿根廷2019/20年度大豆出口預(yù)估為800萬噸,4月預(yù)估為820萬噸。

進(jìn)口大豆到港消息鋪天蓋地豆粕供大于求明顯是價格持續(xù)暴跌的關(guān)鍵

5月份,油廠開機(jī)率持續(xù)提升,本周大豆壓榨量有望升至200萬噸超高水平。豆粕庫存穩(wěn)步攀升,截止5月8日當(dāng)周,國內(nèi)沿海主要地區(qū)油廠豆粕總庫存量達(dá)到30.58萬噸,周度環(huán)比增幅超過70%。進(jìn)口大豆到港量增加,預(yù)計5-7月進(jìn)口大豆月均到港量可達(dá)到1000萬噸,國內(nèi)遠(yuǎn)期大豆供應(yīng)形勢十分寬松。豆粕供應(yīng)處于寬松周期是影響當(dāng)前豆粕價格反彈乏力震蕩回落的主要原因。近日國內(nèi)養(yǎng)殖品價格連續(xù)下跌,疫情對肉類需求的不利影響逐漸顯現(xiàn),豆粕需求端無力提振價格。

中美在多個領(lǐng)域激烈交鋒巴西疫情迅速擴(kuò)張后期國內(nèi)大豆來源引發(fā)擔(dān)憂

盡管近期中國進(jìn)口商增加部分美豆采購,但在5月3日,特朗普接受福克斯新聞頻道采訪時表示:如果中國沒有履行貿(mào)易協(xié)議中的承諾,美方有可能終止貿(mào)易協(xié)議,甚至還要對華輸美商品加征關(guān)稅;之后,美國政府新一輪打壓華為的舉動可能導(dǎo)致新的貿(mào)易爭執(zhí),市場關(guān)注重心向新一輪貿(mào)易爭端轉(zhuǎn)移,引發(fā)后期美豆出口至中國的擔(dān)憂。

據(jù)巴西衛(wèi)生部消息,當(dāng)?shù)貢r間24日,巴西新增15813例新冠肺炎確診病例,累計確診363211例,累計死亡22666例,病死率約6.2%。目前,巴西僅次于美國,是全球新冠肺炎確診病例第二多的國家。而眾所周知,巴西是目前大豆出口量最大的國家,并且有百分之八十都出口至中國的,而該國的疫情發(fā)展如此迅猛,無疑會讓人們感到擔(dān)憂,雖然中國已經(jīng)購買了很多大豆,但是不是真的能夠順利運輸出來,來到中國還是個問號。

三、后市預(yù)測

由于優(yōu)質(zhì)玉米存糧相對有限,預(yù)計拍賣糧出庫之前,玉米價格下調(diào)空間相對有限。從中長期來看,隨著臨儲糧不斷釋放,以及進(jìn)口谷物陸續(xù)到貨,加上新季小麥上市,預(yù)計6月中旬前后開始國內(nèi)玉米市場供給偏緊的局面將會有所改善。

當(dāng)前中國國內(nèi)大豆及豆粕庫存充足,需求增長有限,理論上豆粕現(xiàn)貨缺乏持續(xù)上漲基礎(chǔ)。外圍方面,中美新一輪爭端再啟,后續(xù)進(jìn)口美豆存在懸念,業(yè)內(nèi)對后期美豆進(jìn)口的擔(dān)憂將有助于國內(nèi)豆粕現(xiàn)貨看漲。加上巴西疫情可能對大豆裝船的影響,都是豆粕現(xiàn)貨價格可能上漲的影響因素。綜合各方因素看,我們認(rèn)為6月份豆粕現(xiàn)貨依舊有階段性看漲機(jī)會,但總體上6月份價格偏弱為主的大格局不變。如果中國對美國開始出招“回懟”,則豆粕現(xiàn)貨價格上漲的幾率將大幅提高。

一周閱讀排行