周報(bào):2017年第32周(8月)中國豆粕市場分析報(bào)告

2017年第32周中國豆粕市場周報(bào)

一、市場概述

2017年第32周(8月7日-8月11日),本周,CBOT大豆期貨先漲后跌,重新回落。因USDA月度供需報(bào)告意外利空,打壓美豆市場。周五CBOT美豆主力11月合約報(bào)收在945.75美分/蒲式耳,較上周957美分/蒲式耳,下跌11.25美分/蒲式耳。

本周國內(nèi)豆粕期現(xiàn)貨跟盤先漲后跌,并呈現(xiàn)外弱內(nèi)強(qiáng)格局,油廠盤面有所改善,豆粕現(xiàn)貨基差整體抗跌。截止本周五,大連豆粕期貨主力1801合約報(bào)收2725元/噸,環(huán)比上周2768元/噸,下跌43元/噸;豆粕現(xiàn)貨價(jià)格本周五報(bào)于2901元/噸,環(huán)比上周的2850元/噸,上漲51元/噸。具體分析如下:據(jù)統(tǒng)計(jì)數(shù)據(jù)來看,本周43%蛋白豆粕價(jià)格多有上調(diào),幅度在20-80元/噸,其中,43%蛋白主流港口價(jià)格區(qū)間在2800-2890元/噸。

圖表:2017年第32/第31周中國主要地區(qū)豆粕周度均價(jià)統(tǒng)計(jì)(單位:元/噸)

| 地區(qū) | 港口/省市 | 品質(zhì)等級 | 本周均價(jià) | 上周均價(jià) | 漲跌 | 百分比% |

| 東北片區(qū) | 鐵嶺 | 蛋白43% | 3000 | 2950 | 50 | 1.69% |

| 大連市 | 蛋白43% | 2960 | 2910 | 50 | 1.72% | |

| 沈陽市 | 蛋白43% | 2960 | 2910 | 50 | 1.72% | |

| 華北片區(qū) | 秦皇島 | 蛋白43% | 2870 | 2800 | 70 | 2.50% |

| 天津港 | 蛋白43% | 2870 | 2840 | 30 | 1.06% | |

| 華東華中片區(qū) | 煙臺港 | 蛋白43% | 2850 | 2820 | 30 | 1.06% |

| 龍口港 | 蛋白43% | 2880 | 2800 | 80 | 2.86% | |

| 博興市 | 蛋白43% | 2890 | 2820 | 70 | 2.48% | |

| 濟(jì)寧市 | 蛋白43% | 2880 | 2810 | 70 | 2.49% | |

| 日照港 | 蛋白43% | 2890 | 2800 | 90 | 3.21% | |

| 青島港 | 蛋白43% | 2890 | 2820 | 70 | 2.48% | |

| 臨沂市 | 蛋白43% | 2910 | 2800 | 110 | 3.93% | |

| 泰州 | 蛋白43% | 2860 | 2780 | 80 | ||

| 連云港 | 蛋白43% | 2920 | 2800 | 120 | 4.29% | |

| 泉州港 | 蛋白43% | 2840 | 2780 | 60 | 2.16% | |

| 鄭州市 | 蛋白43% | 2910 | 2870 | 40 | 1.39% | |

| 周口市 | 蛋白43% | 2890 | 2860 | 30 | 1.05% | |

| 開封市 | 蛋白43% | 2910 | 2860 | 50 | 1.75% | |

| 岳陽市 | 蛋白43% | 2890 | 2860 | 30 | 1.05% | |

| 西南片區(qū) | 東莞市 | 蛋白43% | 2820 | 2800 | 20 | 0.71% |

| 欽州港 | 蛋白43% | 2850 | 2830 | 20 | 0.71% | |

| 北海市 | 蛋白43% | 2840 | 2810 | 30 | 1.07% | |

| 防城港 | 蛋白43% | 2800 | 2780 | 20 | 0.72% | |

| 昆明 | 蛋白43% | 3030 | 3020 | 10 | 0.33% | |

| 大理州 | 蛋白43% | 3030 | 3020 | 10 | 0.33% | |

| 西北片區(qū) | 西安市 | 蛋白43% | 2990 | 2950 | 40 | 1.36% |

| 慧通農(nóng)牧信息資訊 | 2901 | 2850 | 51 | 1.79% |

備注:1,數(shù)據(jù)來源于中國飼料行業(yè)信息網(wǎng)慧通數(shù)據(jù)研究部

2,數(shù)據(jù)以主產(chǎn)區(qū)出廠/出庫價(jià)為主

二、豆粕市場分析

1、豆粕期貨、現(xiàn)貨行情

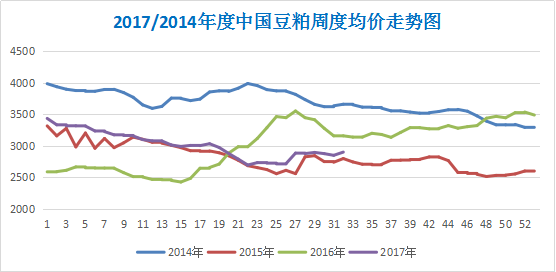

本周,豆粕期貨下跌,現(xiàn)貨價(jià)格上漲。其中連粕環(huán)比上周下跌43元/噸,豆粕現(xiàn)貨本周五報(bào)于2901元/噸,較上周五上漲51元/噸。

圖表:2017/2014年中國豆粕周度均價(jià)走勢統(tǒng)計(jì)(單位:元/噸)

備注:數(shù)據(jù)來源于中國飼料行業(yè)信息網(wǎng)慧通數(shù)據(jù)研究部

2、現(xiàn)貨成交

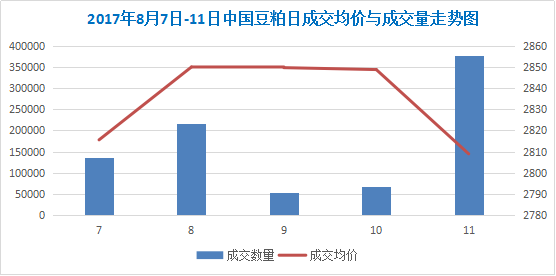

本周豆粕成交整體良好;主要受于下游有補(bǔ)庫,且美豆大跌后,油廠降低基差銷售遠(yuǎn)期合同,導(dǎo)致遠(yuǎn)期成交放量。本周豆粕日均成交在17萬噸左右。

圖表:2017年8月7-11日中國豆粕成交量與成交均價(jià)走勢統(tǒng)計(jì)(單位:元/噸)

備注:數(shù)據(jù)來源于中國飼料行業(yè)信息網(wǎng)慧通數(shù)據(jù)研究部

3、上游供應(yīng)方面

油廠

北方港口大豆卸船擁塞現(xiàn)象嚴(yán)重,大部分油廠仍將保持相對較高開機(jī)狀態(tài),市場所關(guān)注的環(huán)保檢查對油廠開機(jī)周期影響有限,而終端市場整體提貨節(jié)奏緩慢,則是導(dǎo)致油廠豆粕庫存居高不下。

港口大豆庫存

截止8月9日,國內(nèi)主要港口的大豆庫存量約在683.8萬噸,去年同期庫存為803.3萬噸,五年平均762.9萬噸。同時(shí)根據(jù)海關(guān)數(shù)據(jù)顯示,7月份中國進(jìn)口大豆數(shù)量為1008萬噸,較6月份769萬噸進(jìn)口量增加239萬噸,主要原因?yàn)椋?月份農(nóng)產(chǎn)品增值稅下降,導(dǎo)致部分進(jìn)口大豆船貨到港量延遲,隨著8/9/10月到港壓力緩解,預(yù)計(jì)豆粕基差堅(jiān)挺趨穩(wěn)。

4、外圍影響因素:

美國2017/18年度大豆單產(chǎn)為每英畝49.4蒲式耳,高于上月報(bào)告中預(yù)估的48蒲式耳,甚至高于分析師預(yù)估區(qū)間的高端。2017/18年度大豆種植面積預(yù)估在8,950萬英畝不變,同時(shí)預(yù)期美國大豆產(chǎn)量為43.81億蒲式耳,高于上月預(yù)估的42.60億蒲式耳。

美國農(nóng)業(yè)部上調(diào)2017/18年度美國大豆年末庫存預(yù)估至4.75億蒲式耳,高于7月時(shí)預(yù)計(jì)的4.60億蒲式耳。

美國農(nóng)業(yè)部(USDA)周一公布的每周作物生長報(bào)告顯示,截至8月6日當(dāng)周,美國大豆生長優(yōu)良率為60%,前一周為59%,去年同期為72%。當(dāng)周,美國大豆開花率為90%,前一周為82%,去年同期為90%,五年均值為88%。當(dāng)周,美國大豆結(jié)莢率為65%,前一周為48%,去年同期為67%,五年均值為52%。

美國農(nóng)業(yè)部周四公布了周度出口銷售報(bào)告,報(bào)告顯示,8月3日止當(dāng)周,美國2016/17年度大豆出口銷售凈增4.5萬噸,創(chuàng)市場年度低點(diǎn),市場預(yù)估為10-30萬噸,較之前一周減少81%,但較前四周均值下滑83%。當(dāng)周,美國2017/18年度大豆出口銷售凈增63.93萬噸,市場預(yù)估為25-45萬噸。

海關(guān)總署發(fā)布的初步統(tǒng)計(jì)數(shù)據(jù)顯示,今年7月份中國大豆進(jìn)口量達(dá)到1008萬噸,打破5月份創(chuàng)下的前歷史最高紀(jì)錄959萬噸,比6月份的進(jìn)口量769萬噸增加31%。由于庫存高企,關(guān)稅調(diào)整,6月份時(shí)中國壓榨商曾推遲大豆貨輪卸貨。

美國農(nóng)業(yè)部8月供需報(bào)告顯示,巴西2017/18年度大豆出口預(yù)估為6400萬噸,7月預(yù)估為6400萬噸。巴西2016/17年度大豆出口預(yù)估為6100萬噸。巴西2015/16年度大豆實(shí)際出口為5438萬噸。

農(nóng)業(yè)部最新數(shù)據(jù)顯示,2017年6月份400個(gè)監(jiān)測縣生豬存欄量較2017年5月份減少0.2%、較2016年6月份減少3.2%;2017年6月份400個(gè)監(jiān)測縣能繁母豬存欄量較2017年5月份減少0.5%、較2016年6月份減少2.4%。

5、需求情況

按照往年慣例,在8月中下旬起,國內(nèi)生豬養(yǎng)殖將會迎來年前補(bǔ)欄周期,與此同時(shí),因雞蛋全年唯一的旺季——中秋節(jié)將至,蛋禽飼料消費(fèi)水平也將進(jìn)入常規(guī)旺季。不過市場對此仍有顧慮,因今年整體養(yǎng)殖規(guī)??s減,市場對秋季補(bǔ)欄規(guī)模并沒有較大的信心。此時(shí)養(yǎng)殖產(chǎn)品價(jià)格的上漲,意味著在補(bǔ)欄周期來臨之前,養(yǎng)殖企業(yè)的理論利潤將快速恢復(fù)增長,這將會刺激上述養(yǎng)殖企業(yè)的補(bǔ)欄進(jìn)度加快,如此一來將利好豆粕需求。

三、最后展望

美農(nóng)業(yè)部8月份供需報(bào)告中,意外將單產(chǎn)上調(diào)至每英畝49.4蒲式耳,遠(yuǎn)高于上月的每英畝48蒲式耳,種植面積未有變動,產(chǎn)量上調(diào)為43.81億蒲式耳。目前的美豆行情主要是圍繞受天氣影響的美豆優(yōu)良率和美豆單產(chǎn)展開的,美豆的生長優(yōu)良率是光溫水對作物影響的直接體現(xiàn),而美豆單產(chǎn)取決于生長期光溫水的配合程度,優(yōu)良率影響單產(chǎn),但是不能決定單產(chǎn)。目前的美豆優(yōu)良率水平是處于偏低水平的,從未來天氣狀況來看,下調(diào)空間不大,況且美豆的轉(zhuǎn)基因因素導(dǎo)致美豆的抗旱能力較強(qiáng)。美豆單產(chǎn)49.4,要低于上年52.1的水平,但對應(yīng)的預(yù)估總產(chǎn)量要高于上年產(chǎn)量水平的,這說明種植面積增加幅度帶來的影響非常大。從時(shí)間角度來講,美豆天氣炒作尚有較為充足的時(shí)間,不可一味看空,美豆現(xiàn)在處于最為關(guān)鍵的鼓粒階段,在開花至鼓粒階段,大豆需水最多,約占總耗水的45%,這一時(shí)期若干旱缺少,則癟粒、癟莢增多,影響最終單產(chǎn)。綜合來看,美豆中期看900-1000震蕩為主。

USDA報(bào)告利空,重挫美豆市場;同時(shí)豆粕市場庫存居高不下,短期看國內(nèi)豆粕面臨壓力。不過8月份是美豆生產(chǎn)關(guān)鍵期,天氣炒作氛圍還未褪去。值得注意的是,第四批中央環(huán)境保護(hù)督查將全面啟動,局部油廠開機(jī)階段性下降,庫存壓力緩解,油廠對于現(xiàn)貨豆粕有挺價(jià)意愿,且國內(nèi)豆粕價(jià)格較國外相對抗跌,另外國內(nèi)市場進(jìn)口大豆壓榨利潤改善,故國內(nèi)豆粕現(xiàn)貨暫時(shí)難以大跌。

一周閱讀排行