周報(bào):2017年第35周(8月)中國豆粕市場分析報(bào)告

2017年第35周中國豆粕市場周報(bào)

一、市場概述

2017年第35周(8月28日-9月1日),本周,CBOT大豆期貨先抑后揚(yáng),重心走高,主要受到美豆出口強(qiáng)勁提振。周五CBOT美豆主力11月合約報(bào)收在950.25美分/蒲式耳,較上周末上漲5.25美分/蒲式耳或0.55%。

本周豆粕現(xiàn)貨較上周均價(jià)有所下跌,幅度為15元/噸。周內(nèi)終端飼料廠商采購觀望,加上南北市場因環(huán)保督查停機(jī)檢修、養(yǎng)殖棚戶拆除以及臺(tái)風(fēng)天氣等因素影響,市場對(duì)后市信心不足,預(yù)計(jì)短期跟盤頻繁窄幅波動(dòng)。截止本周五,大連豆粕期貨主力1801合約報(bào)收2708元/噸,環(huán)比上周2735元/噸,下跌27元/噸;豆粕現(xiàn)貨價(jià)格本周五報(bào)于2853元/噸,環(huán)比上周的2869元/噸,下跌15元/噸。具體分析如下:據(jù)統(tǒng)計(jì)數(shù)據(jù)來看,本周43%蛋白豆粕價(jià)格多有下跌,幅度在10-30元/噸,其中,43%蛋白主流港口價(jià)格區(qū)間在2750-2830元/噸。

圖表:2017年第35/第34周中國主要地區(qū)豆粕周度均價(jià)統(tǒng)計(jì)(單位:元/噸)

| 2017年第35周豆粕成交價(jià)格漲跌表 | ||||||

| 地區(qū) | 港口/省市 | 品質(zhì)等級(jí) | 本周均價(jià) | 上周均價(jià) | 漲跌 | 百分比% |

| 東北片區(qū) | 鐵嶺 | 蛋白43% | 2970 | 2960 | 10 | 0.34% |

| 大連市 | 蛋白43% | 2930 | 2960 | -30 | -1.01% | |

| 沈陽市 | 蛋白43% | 2930 | 2920 | 10 | 0.34% | |

| 華北片區(qū) | 秦皇島 | 蛋白43% | 2830 | 2830 | 0 | 0.00% |

| 天津港 | 蛋白43% | 2830 | 2830 | 0 | 0.00% | |

| 華東華中片區(qū) | 煙臺(tái)港 | 蛋白43% | 2780 | 2820 | -40 | -1.42% |

| 龍口港 | 蛋白43% | 2800 | 2820 | -20 | -0.71% | |

| 博興市 | 蛋白43% | 2820 | 2860 | -40 | -1.40% | |

| 濟(jì)寧市 | 蛋白43% | 2820 | 2840 | -20 | -0.70% | |

| 日照港 | 蛋白43% | 2800 | 2830 | -30 | -1.06% | |

| 青島港 | 蛋白43% | 2830 | 2830 | 0 | 0.00% | |

| 臨沂市 | 蛋白43% | 2860 | 2870 | -10 | -0.35% | |

| 泰州 | 蛋白43% | 2780 | 2800 | -20 | -0.71% | |

| 連云港 | 蛋白43% | 2780 | 2800 | -20 | -0.71% | |

| 泉州港 | 蛋白43% | 2750 | 2770 | -20 | -0.72% | |

| 鄭州市 | 蛋白43% | 2880 | 2900 | -20 | -0.69% | |

| 周口市 | 蛋白43% | 2880 | 2890 | -10 | -0.35% | |

| 開封市 | 蛋白43% | 2880 | 2900 | -20 | -0.69% | |

| 岳陽市 | 蛋白43% | 2860 | 2900 | -40 | -1.38% | |

| 西南片區(qū) | 東莞市 | 蛋白43% | 2820 | 2820 | 0 | 0.00% |

| 欽州港 | 蛋白43% | 2800 | 2830 | -30 | -1.06% | |

| 北海市 | 蛋白43% | 2760 | 2780 | -20 | -0.72% | |

| 防城港 | 蛋白43% | 2780 | 2800 | -20 | -0.71% | |

| 昆明 | 蛋白43% | 3020 | 3020 | 0 | 0.00% | |

| 大理州 | 蛋白43% | 3020 | 3020 | 0 | 0.00% | |

| 西北片區(qū) | 西安市 | 蛋白43% | 2980 | 2990 | -10 | -0.33% |

| 慧通農(nóng)牧信息資訊 | 2853 | 2869 | -15 | -0.54% | ||

備注:1,數(shù)據(jù)來源于中國飼料行業(yè)信息網(wǎng)慧通數(shù)據(jù)研究部

2,數(shù)據(jù)以主產(chǎn)區(qū)出廠/出庫價(jià)為主

二、豆粕市場分析

1、豆粕期貨、現(xiàn)貨行情

本周,連粕1801環(huán)比上周下跌27元/噸,豆粕現(xiàn)貨本周五報(bào)于2853元/噸,較上周五下跌了15元/噸。

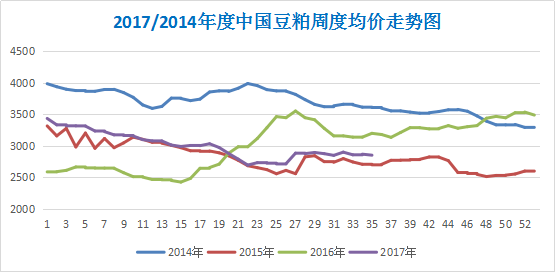

圖表:2017/2014年中國豆粕周度均價(jià)走勢統(tǒng)計(jì)(單位:元/噸)

備注:數(shù)據(jù)來源于中國飼料行業(yè)信息網(wǎng)慧通數(shù)據(jù)研究部

2、現(xiàn)貨成交

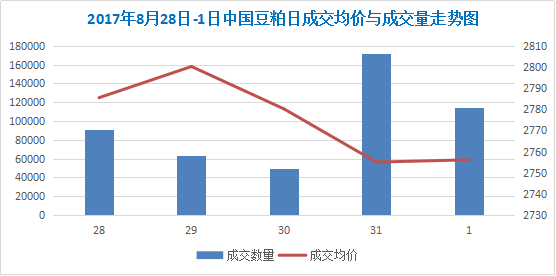

本周豆粕現(xiàn)貨成交清淡為主,由于下游補(bǔ)庫較為充足,下游需求并未實(shí)質(zhì)性增長,本周成交依舊延續(xù)上周清淡態(tài)勢。本周豆粕日均成交9.8萬噸左右。

圖表:2017年8月28日-9月1日中國豆粕成交量與成交均價(jià)走勢統(tǒng)計(jì)(單位:元/噸)

備注:數(shù)據(jù)來源于中國飼料行業(yè)信息網(wǎng)慧通數(shù)據(jù)研究部

3、上游供應(yīng)方面

油廠

受環(huán)保檢查影響,部分飼料企業(yè)和油廠停工,同時(shí)影響到豆粒上游供應(yīng)和下游需求,但鑒于飼料和壓榨行業(yè)規(guī)?;潭雀?,在環(huán)保方面管控較好,預(yù)計(jì)整體影響不大。

港口大豆庫存

截止8月31日,國內(nèi)主要港口的大豆庫存量約在787.4萬噸,去年同期庫存為843.7萬噸,五年平均789.5萬噸。海關(guān)總署7月21日公布的數(shù)據(jù)顯示,中國6月進(jìn)口大豆769萬噸,同比減少19.82%。數(shù)據(jù)顯示,6月進(jìn)口量較5月進(jìn)口的959萬噸減少24.7%。大豆進(jìn)口量略有下降,但達(dá)到了上半年的平均水平。

4、外圍影響因素:

美國2017/18年度大豆單產(chǎn)為每英畝49.4蒲式耳,高于上月報(bào)告中預(yù)估的48蒲式耳,甚至高于分析師預(yù)估區(qū)間的高端。2017/18年度大豆種植面積預(yù)估在8,950萬英畝不變,同時(shí)預(yù)期美國大豆產(chǎn)量為43.81億蒲式耳,高于上月預(yù)估的42.60億蒲式耳。

據(jù)分析機(jī)構(gòu)Celeres稱,2017/18年度巴西大豆產(chǎn)量預(yù)計(jì)達(dá)到1.091億噸,相比之下,2016/17年度大豆產(chǎn)量為1.138億噸。Celeres預(yù)計(jì)2017/18年度巴西大豆播種面積將略微增加,而單產(chǎn)將會(huì)下滑。

美豆生長周報(bào)顯示,截至8月28日,美豆優(yōu)良率環(huán)比上調(diào)1個(gè)百分點(diǎn),低于去年同期。截至8月28日,美豆落葉率為6%,去年同期為5%,過去五年均值為5%;美豆結(jié)莢率為93%,上周為87%,去年同期為93%,過去五年均值為92%;美豆優(yōu)良率為61%,上周為60%,去年同期為73%。4、美國農(nóng)業(yè)部(USDA)周一公布的數(shù)據(jù)顯示,截至2017年8月24日當(dāng)周,美國大豆出口檢驗(yàn)量為716,171噸,前一周修正后為668,245噸,初值為665,283噸。

美國中西部地區(qū)天氣大體上對(duì)大豆鼓粒有利。

美國商務(wù)部提議對(duì)印尼和阿根廷生物柴油,分別征收41.06-68.28%、50.29-64.17%反傾銷關(guān)稅,提振美豆油上漲,對(duì)美豆有提振作用。

5、需求情況

今年環(huán)保的下半年將是洗牌最殘酷的半年,大量禁養(yǎng)區(qū)養(yǎng)殖棚舍短期內(nèi)遭到拆除,不僅部分能繁母豬產(chǎn)能被動(dòng)出清,家禽也不例外,“天鴿”攜風(fēng)帶雨襲擊6省市,養(yǎng)殖業(yè)“命途多舛”,8月飼料需求遭受沖擊,勢必影響以豆粕為主的蛋白粕需求。

三、最后展望

外盤方面,當(dāng)周,美國大豆生長優(yōu)良率為61%,好于預(yù)期,之前一周為60%,上年同期為73%。玉米和小麥價(jià)格大幅下跌,重壓大豆市場,周五Farm Journal預(yù)估,稱美國2017年大豆產(chǎn)量將達(dá)到43.31億蒲式耳,雖然低于美國農(nóng)業(yè)部預(yù)估美國2017年大豆產(chǎn)量為43.81億蒲式耳這一結(jié)果,但仍將創(chuàng)紀(jì)錄高位。綜上,美豆產(chǎn)區(qū)天氣良好,播種面積大增,美豆豐產(chǎn)是大概率事件,從而限制了美豆反彈空間,預(yù)計(jì)將在920-940美分震蕩。

國內(nèi)方面,目前仍處于美豆生長關(guān)鍵期,天氣炒作仍影響美豆走勢,9月USDA供需報(bào)告將出,對(duì)未來美豆走勢做出指引。養(yǎng)殖利潤持續(xù)走低和環(huán)保整治力度增大,導(dǎo)致飼養(yǎng)業(yè)消費(fèi)疲軟,這也令貿(mào)易商對(duì)豆粕采購比較謹(jǐn)慎,而同時(shí)進(jìn)口豆到港量,油廠開機(jī)率偏高,豆粕庫存持續(xù)偏高,如果美豆主產(chǎn)區(qū)近期天氣繼續(xù)保持總體良好狀態(tài),則國內(nèi)豆粕現(xiàn)貨短期跟盤頻繁窄幅波動(dòng),在趨勢上以緩慢走跌為主。

一周閱讀排行