市場評論—關(guān)注焦點

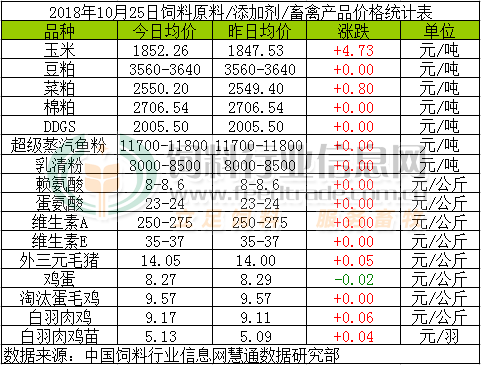

玉米:

近期新季玉米上市偏晚,市場看漲情緒較為濃厚,種植戶和貿(mào)易商惜售心態(tài)強,短時上量不足支撐現(xiàn)貨價格持續(xù)走高。不過隨著后期新玉米大面積上市,在季節(jié)性供應(yīng)壓力之下,預計10月下旬-11月中下旬時段玉米有望出現(xiàn)階段性走弱。在新季玉米產(chǎn)不足需的大前提下,本年度玉米現(xiàn)貨價格上行大趨勢暫時不改變。

豆粕:

隔夜美豆收跌7美分左右,因美豆收割進度加快,豐產(chǎn)預期令市場承壓,預計短期震蕩下行,關(guān)注840美分附近支撐。國內(nèi)連粕開盤觸底回升,豆粕現(xiàn)貨在經(jīng)歷了上周連續(xù)一周的回落,至本周前三天漲跌互現(xiàn)波動后,行情陷入延續(xù)跌不動,但漲又缺乏良好消息的刺激,今日預計大多數(shù)繼續(xù)窄幅漲跌波動為主,市場觀望心態(tài)增加明顯,目前國內(nèi)外多空消息交織,市場陷入博弈僵持階段。我們認為,目前到明年4月豆粕上漲仍是大趨勢,漲多跌少為主。主要因素為:受非洲豬瘟影響,豆粕需求有一定縮量、但幅度很小,飼料企業(yè)調(diào)整配方幅度很小,空間有限;而中美貿(mào)易戰(zhàn)還在繼續(xù),并且后期冬春環(huán)保限產(chǎn)疊加大豆供應(yīng)緊張影響,部分大豆壓榨企業(yè)出現(xiàn)大豆現(xiàn)貨短缺的風險很高,因此依時間順推確保11月-2019年4月期間維持高庫存是最安全的方式。當然,這也基于中美貿(mào)易不能達成和解的基礎(chǔ),如果貿(mào)易走向有變,市場將是另一番景象,密切關(guān)注11月底G20峰會中美兩國元首的交談。

菜粕:

今日菜粕行情窄幅偏強整理。在中美貿(mào)易格局下,受菜粕比價優(yōu)勢以及菜粕庫存偏低提振,加之國內(nèi)豆粕長線看漲預期不改,菜粕供方抗跌情緒濃厚,但國內(nèi)水產(chǎn)養(yǎng)殖接近收尾,菜粕需求也將逐步步入淡季階段,國家擴大菜籽菜粕進口渠道,理論上不利于菜粕行情走勢,今日兩粕盤面繼續(xù)弱勢反彈,但上方承壓,現(xiàn)貨多持穩(wěn)、繼續(xù)窄幅整理。持續(xù)關(guān)注豆粕行情走勢,若豆粕出現(xiàn)明顯反彈,則菜粕也將偏強運行幾率較大。10月豆粕上漲預期不改,本月菜粕均價環(huán)比或?qū)⒗^續(xù)偏強。

棉粕:

今日棉粕行情偏弱整理。棉粕廠商前期走貨較快,近期供應(yīng)量不大,加之棉油廠榨利微薄,在中美貿(mào)易戰(zhàn)持續(xù),豆粕長線看漲預期不改局勢下,棉粕廠商持挺價心理,但下游前期多有備貨,對高價棉粕采購謹慎,加之豬瘟疫情以及水產(chǎn)養(yǎng)殖萎縮,利空棉粕需求量,且新作棉粕上市量也將進一步增加,預計棉粕行情總體維持穩(wěn)定,局部適度偏弱整理,但若豆粕行情強勢反彈,則棉粕也將隨之水漲船高。10月豆粕看漲已是大概率事件,因此預計10月棉粕均價環(huán)比繼續(xù)偏強。

DDGS:

進口DDGS受限,國產(chǎn)DDGS需求的提高導致大部分企業(yè)庫存緊張,整體價格走勢較強,不過隨著新糧上市酒精企業(yè)開機率小幅回升,加之成本面將逐步回調(diào),DDGS價格承壓,預計后期走高空間有限。

超級蒸汽魚粉:

當下已經(jīng)是10月底,目前華北、華東地區(qū)露天對蝦已經(jīng)結(jié)束,華南地區(qū)也進入最后出蝦階段。目前國內(nèi)魚粉報價繼續(xù)弱勢穩(wěn)定,秘魯普通蒸汽級別魚粉報價10500-10700元/噸,超級蒸汽魚粉報價在11700-11800元/噸?!‰S著后期魚粉需求轉(zhuǎn)淡,新季魚粉到貨將超過消耗速度,庫存增加,在秘魯未出新消息之前,魚粉市場將繼續(xù)趨弱整理。

乳清粉

近月來進口量有所下降,乳清粉市場供應(yīng)偏緊,而我國對美乳清類制品關(guān)稅增至25%,美盤歐洲乳清走高且人民幣匯率大幅貶值,令我國乳清粉進口成本高企,受成本及進口量影響,近日乳清粉市場跳躍式上漲。

賴氨酸:

本周賴氨酸廠家依持挺價心態(tài),其中伊品98含量報價8元/公斤,較上周上漲0.1元/公斤,70含量報價5.05元/公斤,較此前漲0.25元/公斤,人民幣匯率下行利于賴氨酸出口,廠家開工率偏低以及提價對賴氨酸市場存有支撐,市場現(xiàn)貨供應(yīng)略緊,短期穩(wěn)中偏強運行。不過新季玉米供應(yīng)量趨增,阜豐廠家或于月底出貨,抑制賴氨酸市場反彈空間。

蛋氨酸:

近日贏創(chuàng)提高蛋氨酸產(chǎn)品報價至21.5元/公斤,較此前上調(diào)1.5元/公斤,人民幣匯率貶值令進口成本受支撐,近月來國內(nèi)廠家處于停產(chǎn)檢修中,現(xiàn)貨供應(yīng)偏緊,國內(nèi)禽類市場盈利較好,贏創(chuàng)提價帶動市場走高,短期蛋氨酸市場穩(wěn)中偏強運行。

維生素A:

豬瘟疫情擴散不利于需求,近日廠家出貨價格下調(diào),市場供大于求,國內(nèi)VA市場回落,弱勢運行,歐洲市場VA1000市場報價跌至61-63歐元/公斤。

維生素E:

BASF已恢復產(chǎn)品供應(yīng),豬瘟疫情不利于需求,近期VE市場低位運行,歐洲市場報價3.9歐元/公斤。不過近日市場消息稱能特廠家VE產(chǎn)品停報,市場關(guān)注增加,低價貨源減少。

外三元毛豬:

今日全國豬價跌多漲少,不過因部分生豬調(diào)入省份及供應(yīng)偏緊地區(qū)生豬價格出現(xiàn)暴漲現(xiàn)象,全國均價表現(xiàn)為上漲。浙江地區(qū)豬價上漲1.12元/公斤,價格逼近19元,重慶地區(qū)豬價也成功突破17元/公斤。因活豬禁運和限運影響,養(yǎng)殖場戶生豬外銷受阻,被迫壓欄,或影響后期生豬價格的趨勢性走向。我們建議高價區(qū)及非疫區(qū)養(yǎng)殖戶勿盲目壓欄賭價,據(jù)我們了解部分疫區(qū)大型養(yǎng)殖企業(yè)已經(jīng)有主動降價賣豬的苗頭,預計這是企業(yè)預估疫情風險的結(jié)果,后期疫情或有失控風險,如果因疫情被撲殺,即便等到再高的價位無豬可賣,對于我們養(yǎng)殖戶來說也沒有任何意義。

雞蛋:

今日雞蛋價格穩(wěn)中有跌。目前多地區(qū)走貨情況一般,蛋商采購相對謹慎,庫存積壓不多,而局部仍有中小碼雞蛋緊缺現(xiàn)象,預計近期雞蛋價格或?qū)⒊掷m(xù)以震蕩偏弱調(diào)整為主。

淘汰雞:

今日淘汰蛋毛雞價格震蕩調(diào)整。目前各地區(qū)老雞淘汰心理不強,不過延遲淘汰情況前期減少,終端屠宰企業(yè)采購一般,預計近期淘雞價格或穩(wěn)中震蕩調(diào)整為主。

白羽肉毛雞:

今日白羽肉毛雞價格震蕩偏強。近期毛雞出欄量持續(xù)偏低,屠宰廠收購難度較大,靈活調(diào)整開工率,毛雞收購價格被動調(diào)整,不過目前屠宰廠依然虧損,雞肉產(chǎn)品銷售有所加快,預計短期內(nèi)肉毛雞價格或?qū)⒊掷m(xù)震蕩。

白羽肉雞苗:

今日白羽肉雞苗價格持續(xù)上漲。當前雞苗仍無明顯回升,而規(guī)模養(yǎng)殖場按計劃補欄,商品雞養(yǎng)殖保持盈利,對苗價形成支撐,預計短期內(nèi)雞苗價格或?qū)⒁哉鹗幷{(diào)整為主。

一周閱讀排行