根據(jù)初統(tǒng)數(shù)據(jù)顯示:

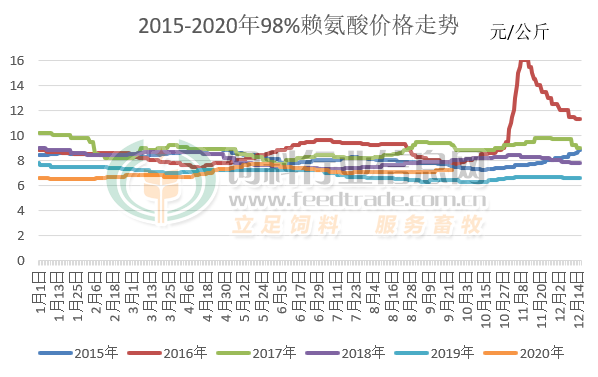

賴氨酸市場(chǎng)上漲,98%含量參考報(bào)價(jià)區(qū)間在7.8-8.2元/公斤,70%賴氨酸報(bào)價(jià)區(qū)間4.6-5.1元/公斤。歐洲賴氨酸鹽酸鹽市場(chǎng)報(bào)價(jià)1.2-1.25歐元/公斤。節(jié)前廠家上調(diào)98%含量報(bào)價(jià),70%含量賴氨酸與蘇氨酸搭配銷售,因原料玉米上漲,節(jié)后廠家繼續(xù)提價(jià),市場(chǎng)上揚(yáng)。本周市場(chǎng)消息稱伊品賴氨酸報(bào)價(jià)7.6元/公斤,70賴氨酸報(bào)價(jià)4.4元/公斤,10月21日萬里潤(rùn)達(dá)98%賴氨酸提至8.2元/公斤,70%賴氨酸提至5元/公斤,較前次上調(diào)0.2元/公斤。

出口狀況:據(jù)海關(guān)數(shù)據(jù)統(tǒng)計(jì),2020年7月,我國(guó)賴氨酸與賴氨酸鹽及酯的出口量為5.67萬噸,同比增31.5%,環(huán)比減少4827.4噸,減幅為7.84%。7月我國(guó)賴氨酸出口均價(jià)為948.27美元/噸,環(huán)比略降。近兩年國(guó)內(nèi)賴氨酸擴(kuò)增產(chǎn)能釋放,賴氨酸價(jià)格低位運(yùn)行。2020年1-7月我國(guó)賴氨酸對(duì)歐亞非以及美洲地區(qū)部分國(guó)家出口量保持高位,其中位列前五名的國(guó)家為荷蘭、美國(guó)、德國(guó)、泰國(guó)和俄羅斯聯(lián)邦,約占我國(guó)出口總量36.9%。2020年1-7月,我國(guó)賴氨酸鹽及酯共出口46.97萬噸,同比增長(zhǎng)42.77%。其中對(duì)荷蘭出口量最高,為5.42萬噸,其次為美國(guó),出口量為2.95噸,同比增幅明顯,對(duì)德國(guó)出口量為2.93萬噸,同比增加57.2%。

玉米市場(chǎng):今年新玉米收割進(jìn)度異常緩慢,但收割量逐漸增多,主產(chǎn)區(qū)新糧上市步伐逐步加快,上市量持續(xù)增加,玉米價(jià)格上漲勢(shì)頭有所減緩。不過種植戶有較強(qiáng)的惜售心態(tài),加工企業(yè)、貿(mào)易商、中儲(chǔ)糧提早備庫(kù)意識(shí)強(qiáng),季節(jié)性供應(yīng)壓力尚未釋放,因此預(yù)計(jì)到10月末11月上中旬期間,玉米價(jià)格漲勢(shì)才有望逐步放緩,11月玉米價(jià)格有漲后回調(diào)的機(jī)會(huì)存在。

本周生豬價(jià)格為30.44元/千克,較上周下跌2.96%;豬肉價(jià)格為50.13元/千克,較上周下跌3.63%;仔豬價(jià)格94.60元/千克,較上周下跌3.07%;二元母豬價(jià)格為3998.56元/頭,較上周下跌2.12%。目前需求增長(zhǎng)依舊有限,加之產(chǎn)能的釋放,生豬供應(yīng)緊張的情況得到一定緩和,豬價(jià)短暫反彈后再度走跌。后期豬價(jià)總體上持續(xù)下滑是大趨勢(shì),豬價(jià)難有大漲行情,豬肉價(jià)格也將逐步回歸正常價(jià)位。但生豬供應(yīng)緊張雖有所緩和,整體供應(yīng)依舊偏緊張局面并沒有改變,短期豬價(jià)繼續(xù)大幅下跌的概率也不大。

一周閱讀排行