10月連粕整體圍繞4000-4200點區(qū)間震蕩運行為主,連粕最高漲至4196點后震蕩回調(diào),截至10月26日連粕報收于4102點?;仡?0月華北豆粕市場行情,現(xiàn)貨價格追隨盤面高位運行為主,基差則在供應(yīng)緊張和豆粕庫存低位影響下繼續(xù)上漲。接下來我們就一起回顧下10月華北豆粕市場基本面的一個情況。

首先價格方面,10月國慶節(jié)后受美國密西西比河水位低造成航道關(guān)閉影響下,市場普遍預(yù)期10-11月供應(yīng)緊張,使得現(xiàn)貨價格大幅上漲。華北價格最高漲至5370元/噸,隨著密西西比河航道的疏通,市場供應(yīng)緊張情緒有所緩解,價格有所回落。本周在市場預(yù)期11月上旬油廠大規(guī)模停機情況下,現(xiàn)貨價格繼續(xù)上行。截至10月27日,華北豆粕現(xiàn)貨價格報5420-5440元/噸,環(huán)比9月同期5110-5130元/噸上漲310元/噸,漲幅約6%。

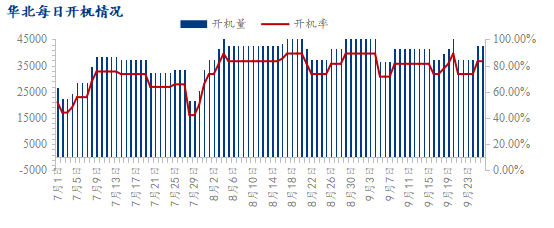

開機方面,10月在良好的現(xiàn)貨榨利刺激下,華北開機保持較高水平,月均開機率在80%左右。受大豆斷檔延期影響,10月底至11月上旬,油廠陸續(xù)有停機計劃。其中天津京糧預(yù)計11月3日-10日停機,天津九三預(yù)計10月28日停機,11月2日恢復(fù)開機,天津邦基預(yù)計10月28日-11月1日停機,唐山中儲糧預(yù)計10月28日-11月15日停機。壓榨方面,10月華北整體壓榨量預(yù)計在120萬左右,11月油廠雖有停機計劃,但整體開機水平仍將在80%以上。另外河北嘉好11月二線有望正式開機,屆時華北日均壓榨產(chǎn)能又將增加5000噸,預(yù)計11月華北壓榨量在128-129萬噸,整體供應(yīng)相對充足。

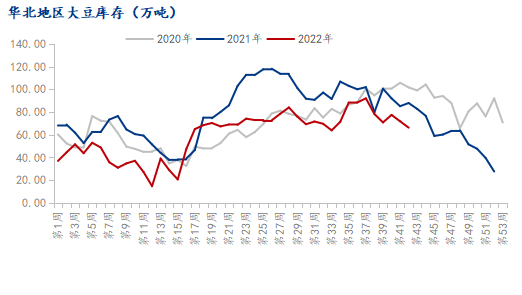

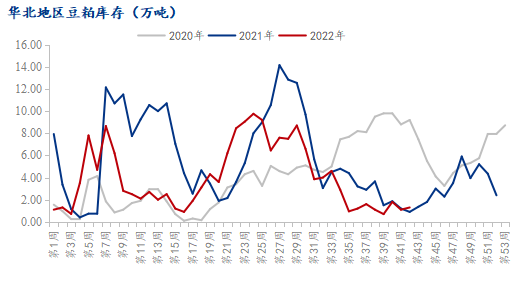

庫存方面,據(jù)Mysteel對華北主要9家油廠調(diào)查顯示,截止2022年10月21日,油廠大豆庫存及未執(zhí)行合同減少,豆粕庫存小幅增加。其中大豆庫存66.3萬噸,較上周減少5.6萬噸,較去年同期減少21.7萬噸;豆粕庫存1.3萬噸,較上周增加0.2萬噸,較去年同期增加0.4萬噸;未執(zhí)行合同36.1萬噸,較上周減少14.2萬噸,較去年同期減少4.2萬噸。目前華北油廠大豆庫存處于歷史同期低位水平,豆粕庫存僅略高于去年同期大規(guī)模限電停機時最低水平,整體來說當下現(xiàn)貨供應(yīng)依舊偏緊。

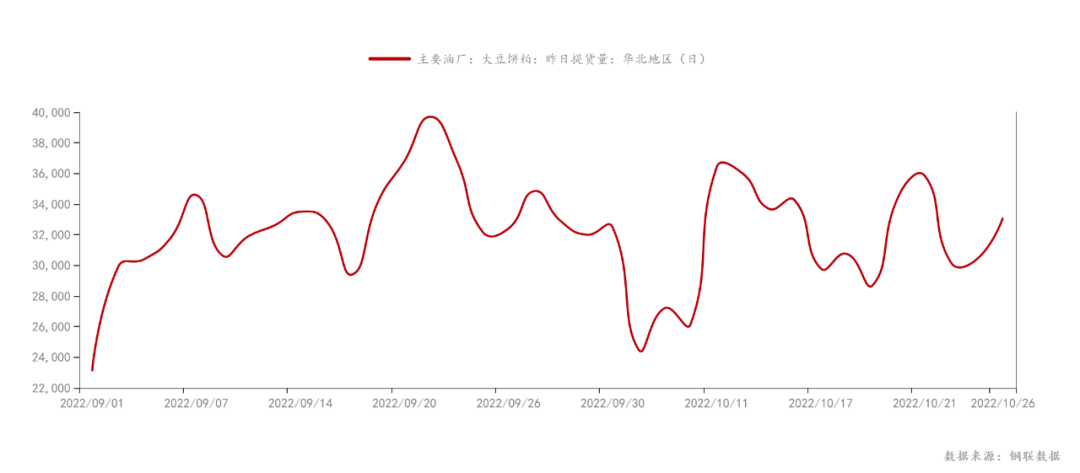

需求方面,油廠成交保持良好水平,下游提貨積極。據(jù)Mysteel農(nóng)產(chǎn)品團隊統(tǒng)計顯示,截至10月26日華北10月共成交75.77萬噸,其中現(xiàn)貨成交26.82萬噸,遠月基差成交48.95萬噸。9月下游節(jié)前備貨時期油廠共成交79.79萬噸,10月成交較9月相差不多。10月華北油廠日均提貨約3.14萬噸,略微低于9月3.21萬噸水平。9月在雙節(jié)備貨影響下,下游提貨更為積極,10月雖有所轉(zhuǎn)淡,但提貨依舊保持較高水平。

綜上所述,10月華北豆粕市場在供應(yīng)緊張的情況下,價格強勢運行。11月上旬在停機影響下,短期價格仍有支撐。后期隨著油廠大豆集中到港,價格重心終將下移。

一周閱讀排行