首先我們來看一下連粕M01的近期表現(xiàn),截至10月26日,M01報收于4102點(diǎn),月漲3點(diǎn),月漲幅0.07%,近期連粕M01基本是圍繞4000點(diǎn)關(guān)口來回爭奪的走勢,盤中高點(diǎn)停留在10月10日當(dāng)日的4196點(diǎn),后續(xù)整體進(jìn)入震蕩格局,一方面因近期無明顯利多消息刺激,連粕走勢明顯上漲動力不足,暫緩前期強(qiáng)勁的上漲態(tài)勢;另一方面隨著M01的急速降溫之后,市場的情緒也跟著大幅降溫。

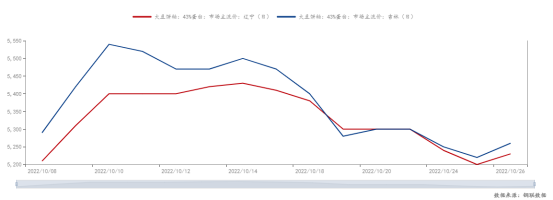

進(jìn)入10月以來,東北市場豆粕走勢整體是呈現(xiàn)下行走勢,具體來看,國慶假期回來后因密西西比河水位處于低位,預(yù)期對后期大豆到船產(chǎn)生影響,市場在此消息沖擊下,10月10日當(dāng)天國內(nèi)豆粕報價紛紛上調(diào)70-120元/噸,東北市場單日漲幅達(dá)到90-120元/噸,但自此之后東北市場豆粕似乎開啟了下跌通道,具體來看,遼寧市場現(xiàn)貨報價由5430元/噸跌至5230元/噸,下跌200元/噸,跌幅達(dá)到3.82%;吉林市場現(xiàn)貨報價由5500元/噸跌至5260元/噸,下跌240元/噸,跌幅達(dá)到4.56%,其中遼寧和吉林市場價格也是逐步縮小,月初價差高的時候一度超過100元/噸,近期直接回到平水水平,甚至出現(xiàn)倒掛現(xiàn)象。

從供應(yīng)端來看,油廠開機(jī)保持高位水平。尤其是10月份國慶假期回來之后,油廠開機(jī)壓榨是一個逐步遞增的過程,截至10月21日當(dāng)周,東北地區(qū)主要油廠壓榨量上升至23.15萬噸,跟8月底9月初統(tǒng)計的23.75萬噸保持了同等水平。據(jù)mysteel農(nóng)產(chǎn)品團(tuán)隊調(diào)查統(tǒng)計,9月份東北地區(qū)主要油廠實(shí)際壓榨86萬噸,10月預(yù)計總壓榨量達(dá)82.05萬噸,在9-10月市場一直炒作供應(yīng)偏緊的情況下,油廠基本保持了高開機(jī)水平,加上當(dāng)?shù)赜行┕S壓榨國產(chǎn)大豆,一方面因?yàn)榻衲陣a(chǎn)大豆產(chǎn)量增加,且據(jù)市場反饋,今年國產(chǎn)大豆壓榨出來的成品質(zhì)量也較好,另一方面國產(chǎn)大豆的成本又低于進(jìn)口大豆,工廠榨利較好,對市場的影響不容小覷,尤其是吉林市場首當(dāng)其沖,價格也是一落再落。

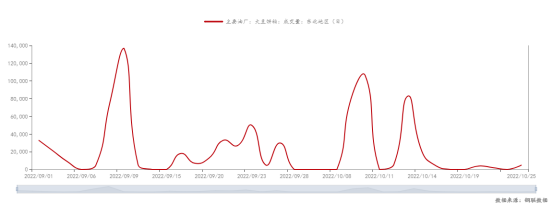

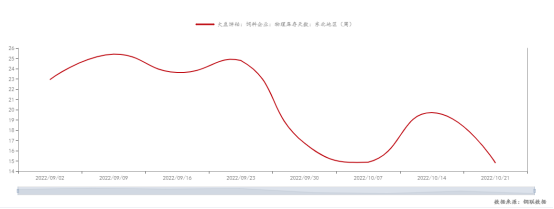

從需求端來看,成交提貨有所減少,飼料企業(yè)備貨積極性明顯下降。10月10日和13日,這2日市場成交15萬噸左右,且成交都是以12-1月遠(yuǎn)月基差成交為主,并無現(xiàn)貨成交,自那之后市場都是基本處于零星成交的狀態(tài),日均成交4375噸;而據(jù)mysteel農(nóng)產(chǎn)品團(tuán)隊調(diào)查統(tǒng)計,截至10月21日當(dāng)周,東北地區(qū)飼料企業(yè)物理庫存天數(shù)平均為14.82天,較9月初的平均25.42天減少10.6天,而且據(jù)了解,近期中下游買興狀態(tài)總體不佳,終端基本保持隨用隨采。究其原因來看,主要還是當(dāng)時炒作9-10月份到港不足時,供應(yīng)不足加上需求有所好轉(zhuǎn),市場擔(dān)心提貨難,終端對高價的包容度也比較高,市場買貨積極性很強(qiáng)強(qiáng),而轉(zhuǎn)到現(xiàn)在,市場情緒逐步降溫了,一貨難求的狀態(tài)也打破了。

后市展望:雖然近期東北市場豆粕整體疲軟狀態(tài),但據(jù)市場了解,東北油廠后期停機(jī)預(yù)計有所增加,盤錦匯福預(yù)計11月4日-9日停機(jī);營口嘉里預(yù)計11月5日-10日停機(jī);丹東九三預(yù)計11月5日-17日停機(jī);盤錦中儲糧預(yù)計10月20日-11月10日停機(jī);長春九三預(yù)計10月29日-11月15日停機(jī);屆時預(yù)計將對區(qū)域內(nèi)豆粕有所提振;但短期來看,豆粕要想大幅上漲回到前期5400-5500元/噸超高價水平,難度較大,還得要更多利好因素刺激,近期內(nèi)區(qū)域價格預(yù)計維持區(qū)間震蕩為主。

一周閱讀排行