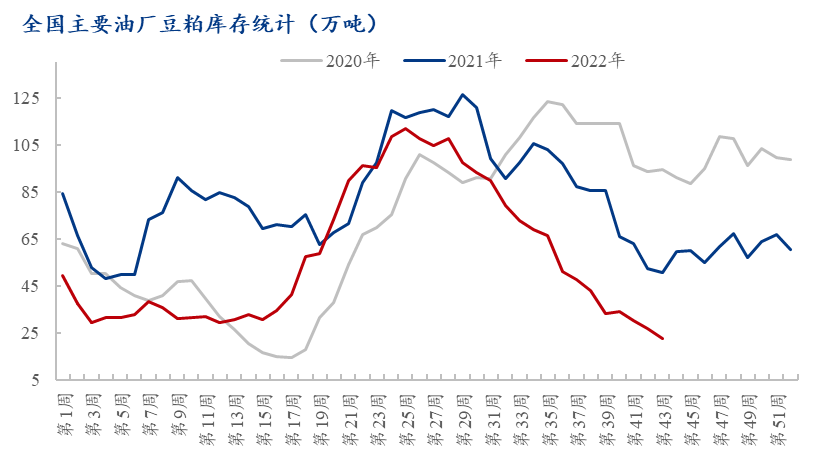

近期全國豆粕價(jià)格持續(xù)高漲,一度刷新行業(yè)人士看法,愈發(fā)對后市行情表示捉摸不透,9月底的節(jié)前備貨,到目前油廠大豆供應(yīng)緊缺,全國豆粕庫存逐步消耗殆盡,但此番勢頭并未隨著10月的截止而宣告結(jié)束,豆粕庫存仍在繼續(xù)下探,2022年第43周,全國主要油廠豆粕庫存為22.73萬噸,較上周減少4.03萬噸,減幅15.06%,同比去年減少27.97萬噸,減幅55.17%,甚至有可能超過2020年4月底的14.64萬噸,造成該現(xiàn)象究竟為何?供應(yīng)緊張何時(shí)得以緩解!接下來簡單分析一二。

供應(yīng)端:國內(nèi)大豆供應(yīng)量減少,到港大豆數(shù)量偏低。據(jù)Mysteel農(nóng)產(chǎn)品團(tuán)隊(duì)初步統(tǒng)計(jì),2022年10月份國內(nèi)主要地區(qū)油廠進(jìn)口大豆到港量預(yù)計(jì)88.5船,共計(jì)約575.25萬噸。在大豆到港數(shù)量低于周度壓榨量的情況下,持續(xù)的大豆庫存消耗使得大豆庫存處于近年同期偏低的水平。截止到第43周全國油廠大豆庫存為239.19萬噸,較上周減少52.02萬噸,減幅17.86%,同比去年減少217.71萬噸,減幅47.65%。在供應(yīng)量有限,下游生豬養(yǎng)殖利潤良好驅(qū)使下,飼料養(yǎng)殖企業(yè)對豆粕的需求增量,支撐供應(yīng)緊張的局面水漲船高。如沿海地區(qū)供需失衡價(jià)格異常,廣東市場豆粕現(xiàn)貨價(jià)格一路從全國最低價(jià)走向全國最高價(jià),本次豆粕價(jià)格堅(jiān)挺時(shí)間較長,從以往的南粕北調(diào),到現(xiàn)在的北粕南運(yùn)。

需求端:據(jù)中國飼料工業(yè)協(xié)會根據(jù)各樣本企業(yè)數(shù)據(jù)測算,2022年9月,全國工業(yè)飼料產(chǎn)量2833萬噸,環(huán)比增長7.5%,同比增長3.1%。四季度在下游生豬及禽類養(yǎng)殖逐步迎來消費(fèi)旺季之際,下游終端養(yǎng)殖市場對飼料豆粕的需求數(shù)量增大,催促了國內(nèi)豆粕供應(yīng)緊張局面。水產(chǎn)消費(fèi)由于今年天氣夏季來臨較晚,隨之推遲的水產(chǎn)需求旺季也在9-11月明顯開始增量,前期的價(jià)格高位,終端飼企為防止外盤CBOT大豆對國內(nèi)價(jià)格上漲存在強(qiáng)支撐,在盤面小幅回調(diào)后加大采購量,擴(kuò)充合同天數(shù),提前鎖定貨源,助推下游對豆粕需求的提前釋放。

目前國內(nèi)油廠減產(chǎn)斷豆停機(jī)現(xiàn)象頻發(fā),一輪又一輪的停機(jī),再次下探豆粕庫存,短期豆粕庫存較難累庫,去庫存動力將再度使得國內(nèi)豆粕庫存創(chuàng)下歷史低位,隨之而來的雜粕替代,早已用到飼料配方中,11月和12月的國內(nèi)大豆到港量預(yù)計(jì)在786.5萬噸和1020萬噸,11月底有望打破供需僵局,當(dāng)然未來變數(shù)仍較多。

一周閱讀排行