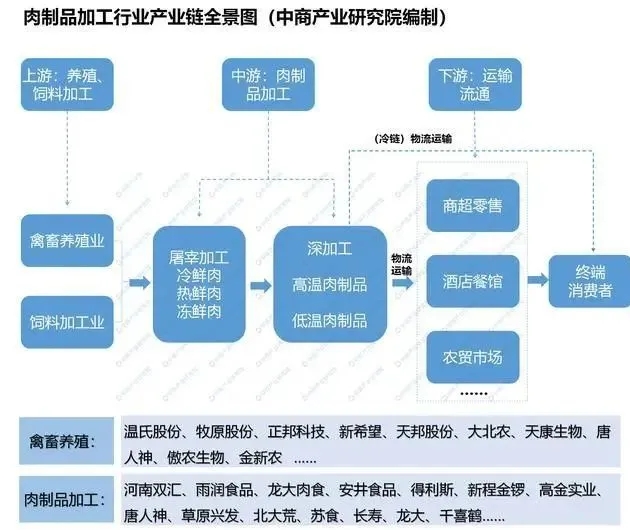

從肉類加工行業(yè)產(chǎn)業(yè)鏈來看:我國肉制品行業(yè)產(chǎn)業(yè)鏈主要包括上游禽畜養(yǎng)殖以及飼料加工業(yè);中游屠宰加工以及肉制品的深加工,再經(jīng)過(冷鏈)物流運輸?shù)孺湕l,肉制品最終到達消費者終端。

肉類加工是指用畜禽肉為主要原料,經(jīng)調(diào)味制作的熟肉制成品或半成品,稱為肉制品,如香腸、火腿、培根、醬鹵肉、燒烤肉等。也就是說所有的用畜禽肉為主要原料,經(jīng)添加調(diào)味料的所有肉的制品,不因加工工藝不同而異,均稱為肉制品,包括:香腸、火腿、培根、醬鹵肉、燒烤肉、肉干、肉脯、肉丸、調(diào)理肉串、肉餅、腌臘肉、水晶肉等。

資料來源:中商產(chǎn)業(yè)研究院整理

產(chǎn)業(yè)鏈上游飼料加工行業(yè)現(xiàn)狀

1、我國是飼料第一大生產(chǎn)國

我國飼料工業(yè)起始于上世紀70年代,經(jīng)過數(shù)十年的發(fā)展,飼料工業(yè)獲得了跨越式發(fā)展。我國從1991年起成為僅次于美國的第二大飼料生產(chǎn)國,從2012年起飼料產(chǎn)量已經(jīng)連續(xù)7年位居世界第一,是名副其實的世界第一大飼料生產(chǎn)國。不過近年來我國飼料產(chǎn)量增速開始趨于下降。數(shù)據(jù)顯示,2018年我國飼料產(chǎn)量為24213萬噸,同比下降14.94%。2019年中國飼料產(chǎn)量達26184萬噸,與2018年相比略有上升。

數(shù)據(jù)來源:國家統(tǒng)計局、中商產(chǎn)業(yè)研究院整理

按類型來看,2019年我國配合飼料產(chǎn)量達21013.8萬噸,同比下降3.0%;濃縮飼料1241.9萬噸,同比下降12.4%;添加劑預(yù)混合飼料542.6萬噸,同比下降10.6%。

數(shù)據(jù)來源:全國畜牧總站、中商產(chǎn)業(yè)研究院整理

分品種看,豬飼料7663.2萬噸,同比下降26.6%,其中仔豬、母豬、育肥豬飼料分別下降39.2%、24.5%、15.9%;蛋禽飼料3116.6萬噸,同比增長9.6%,其中蛋鴨、蛋雞飼料分別增長27.2%、1.8%;肉禽飼料8464.8萬噸,同比增長21.0%,其中肉雞、肉鴨飼料增長17.9%、25.2%;反芻動物飼料1108.9萬噸,同比增長9.0%,其中肉牛、奶牛、肉羊飼料分別增長32.5%、0.8%、7.8%;寵物飼料產(chǎn)量87.1萬噸,同比增長10.8%;水產(chǎn)飼料2202.9萬噸,同比增長0.3%;其他飼料241.9萬噸,同比增長29.5%。

在飼料總產(chǎn)量中,豬飼料占比從上年的43.9%下降到33.5%,禽飼料占比從上年的41.4%上升到50.6%。

數(shù)據(jù)來源:全國畜牧總站、中商產(chǎn)業(yè)研究院整理

2、飼料產(chǎn)品價格保持高位

隨著養(yǎng)殖行業(yè)擴產(chǎn)明顯,飼料企業(yè)積極備貨,預(yù)計豆粕價格小幅上漲。玉米價格高位運行,稻谷、小麥飼用替代增加,前期拍賣玉米陸續(xù)出庫,進口原料陸續(xù)到港,新季玉米即將上市,預(yù)計玉米價格高位趨穩(wěn)。魚粉市場,受天氣影響需求偏弱,預(yù)計價格以穩(wěn)為主。短期內(nèi)飼料產(chǎn)品價格或?qū)⒈3指呶弧?/div>

(1)主要飼料產(chǎn)品價格保持高位。

7月份育肥豬、肉雞、蛋雞配合飼料月均價分別為每公斤3.17元、3.24元、2.96元,環(huán)比分別漲0.3%、0.3%、0.3%,同比分別漲5.0%、3.8%、3.9%。從周數(shù)據(jù)來看,3種主要飼料產(chǎn)品價格連續(xù)6周小幅上漲,7月第4周,集貿(mào)市場價格分別為每公斤3.19元、3.2621元、2.98元,為2015年10月第3周以來的最高周價。

(2)主要原料價格環(huán)比以漲為主。

根據(jù)農(nóng)業(yè)農(nóng)村部監(jiān)測,國內(nèi)豆粕7月均價每公斤3.22元,環(huán)比跌1.2%,同比漲0.5%;7月山東省43%蛋白豆粕出廠價每公斤2.86元,環(huán)比漲5.6%,同比漲3.3%。國內(nèi)豆粕供應(yīng)整體充足,中國增加采購美國大豆,帶動大豆期貨價格上漲,國內(nèi)飼料企業(yè)積極備貨,豆粕市場成交旺盛,周價格呈現(xiàn)上漲趨勢,月均價仍小幅下跌。飼用玉米7月均價每公斤2.27元,環(huán)比漲2.2%,同比漲7.8%;臨儲玉米拍賣溢價成交,支撐市場價格上漲,貿(mào)易環(huán)節(jié)余糧不足,截至7月第4周,廣東港口玉米庫存僅為41萬噸,處于較低水平。進口魚粉7月均價每公斤12.53元,環(huán)比持平,同比漲3.6%。受天氣因素影響,水產(chǎn)養(yǎng)殖增長放慢,國內(nèi)魚粉市場成交清淡,價格以穩(wěn)為主。

(3)飼料原料進口量同比大幅增長。

據(jù)海關(guān)統(tǒng)計,飼用谷物原料(玉米、大麥、高粱和玉米酒糟)6月份進口206.76萬噸,環(huán)比增44.8%,同比增114.4%;1-6月累計進口789.66萬噸,同比增26.5%,主要進口來源國為烏克蘭(占進口總量的43.3%)、美國(占23.0%)、澳大利亞(占15.0%)和加拿大(占10.1%)。飼用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和魚粉)6月份進口83.43萬噸,環(huán)比增35.0%,同比增73.7%;1-6月累計進口401.31萬噸,同比增33.9%,主要進口來源國為加拿大(占47.0%)和烏克蘭(占31.9%)。

(4)預(yù)計短期內(nèi)飼料產(chǎn)品價格將保持高位。

豆粕,8月大豆到港量預(yù)報超過千萬噸,國內(nèi)豆粕供應(yīng)充足,生豬養(yǎng)殖好轉(zhuǎn),豆粕市場購銷旺盛,同時中國持續(xù)采購美國大豆,對大豆期貨價格形成支撐,飼料企業(yè)原料庫存增加,預(yù)計豆粕價格將小幅上漲。飼用玉米,臨儲玉米拍賣成交旺盛,帶動玉米價格走高,稻谷、小麥等原料在飼料中將對玉米形成替代,未來進口糧源陸續(xù)到港,緩解國內(nèi)玉米供需緊張的局面,預(yù)計短期內(nèi)玉米價格在高位趨穩(wěn)。魚粉,秘魯新季捕撈配額基本完成,魚粉銷售較為順利,廠商報價保持穩(wěn)定;國內(nèi)魚粉庫存減少,受天氣影響魚粉需求偏弱,預(yù)計價格以穩(wěn)為主。綜合來看,主要原料價格穩(wěn)中趨漲,預(yù)計飼料產(chǎn)品價格將高位運行。

3、飼料行業(yè)競爭格局

(1)區(qū)域布局變化情況

數(shù)據(jù)顯示:2019年,我國全國飼料產(chǎn)量超千萬噸省份9個,比上年減少2個,按產(chǎn)量排序分別為山東、廣東、廣西、遼寧、江蘇、河北、湖北、四川、湖南。其中,山東省產(chǎn)量達3778.9萬噸,同比增長5.9%;廣東省產(chǎn)量2923.8萬噸,同比下降8.3%;山東和廣東兩省飼料產(chǎn)品產(chǎn)值繼續(xù)保持在千億以上,分別為1057億元和1009億元,同比分別下降13.1%和22.6%。全國有12個省份產(chǎn)量同比增長,其中貴州、云南、甘肅、寧夏、新疆等5個西部省份增幅超過20%。

從各省市飼料工業(yè)總產(chǎn)值來看,2019年共有3省市工業(yè)總產(chǎn)值在500億元以上,19省市飼料總產(chǎn)值在100億元以上。其中山東和廣東兩省飼料工業(yè)總產(chǎn)值繼續(xù)保持在千億以上,分別為1228.93億元和1066.7億元,同比分別下降9.1%和11.2%。江蘇飼料工業(yè)總產(chǎn)值為518.73億元,排名第三位。全國有11個省份產(chǎn)量同比增長,其中貴州、上海、安徽增幅超過20%。

(2)企業(yè)競爭格局

數(shù)據(jù)顯示:2019年豬飼料生產(chǎn)廠數(shù)量5432家,比上年減少238家;家禽飼料生產(chǎn)廠數(shù)量4848家,比上年增加313家;反芻和寵物飼料生產(chǎn)廠也分別比上年增加68家和38家。全國散裝飼料總量4414.3萬噸,同比增長5.4%;在飼料總產(chǎn)量中的占比為19.3%,比上年提高1.7個百分點。

此外,據(jù)中商產(chǎn)業(yè)研究院大數(shù)據(jù)庫顯示,2020年一季度飼料工業(yè)行業(yè)A股上市企業(yè)中,新希望、海大集團、通威股份、正邦科技、禾豐牧業(yè)、大北農(nóng)、唐人神、天康生物、天邦股份以及天馬科技為營收前十企業(yè)。其中,新希望以營收205.68億元位居榜首。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院大數(shù)據(jù)庫

一周閱讀排行