【導(dǎo)語(yǔ)】飼料原料上漲帶動(dòng)春節(jié)后成品料市場(chǎng)迎來(lái)新一波集中提漲。外盤及關(guān)稅、天氣等因素共同作用下,大豆到港量減少導(dǎo)致油廠開(kāi)機(jī)率不高,豆粕等供應(yīng)緊張。飼料企業(yè)入市采購(gòu)原料,畜禽企業(yè)養(yǎng)殖成本預(yù)計(jì)最終承壓而導(dǎo)致利潤(rùn)受損。成本壓力下,豆粕減量替代將會(huì)更加主動(dòng)推進(jìn)。

近期,飼料行業(yè)迎來(lái)了一輪引人注目的“集體漲價(jià)”。據(jù)上證報(bào)消息,大北農(nóng)、新希望、通威股份、海大集團(tuán)、金新農(nóng)、唐人神等眾多行業(yè)知名企業(yè)紛紛發(fā)布漲價(jià)通知。此次漲價(jià)涉及豬濃縮料、乳豬料、雞料、牛料等多個(gè)產(chǎn)品線,價(jià)格漲幅在50元/噸至200元/噸之間。這一價(jià)格變動(dòng),不僅影響著飼料企業(yè)的運(yùn)營(yíng)成本,也對(duì)下游養(yǎng)殖行業(yè)產(chǎn)生影響。

春節(jié)前原料漲勢(shì)已現(xiàn),多方因素共同作用

在春節(jié)前夕,國(guó)內(nèi)飼料原料市場(chǎng)便已醞釀漲勢(shì),其中,豆粕、菜粕以及DDGS的漲幅尤為突出。根據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,自1月初至今,豆粕漲幅達(dá)28.6%,菜粕漲幅為21.8%,DDGS漲幅也達(dá)到了15.8%。外盤天氣、關(guān)稅、出口等利好帶動(dòng)豆系上漲,加拿大油菜籽供應(yīng)緊張的消息同步支撐市場(chǎng)。DDGS受相關(guān)產(chǎn)品帶動(dòng)上揚(yáng)。

相對(duì)而言,能量飼料如玉米小麥漲幅有限,自1月初至今,玉米上漲2.7%,小麥漲0.4%,副產(chǎn)麩皮漲0.2%,春節(jié)后玉米糧源有效供應(yīng)量略顯緊張,當(dāng)前賣方仍未全面啟動(dòng),但深加工企業(yè)補(bǔ)貨相對(duì)積極,飼料企業(yè)同步陸續(xù)加大采購(gòu)。小麥方面,面粉加工企業(yè)開(kāi)工低,只有飼料企業(yè)少量按需采購(gòu);儲(chǔ)備庫(kù)競(jìng)價(jià)采購(gòu),輪換糧投放市場(chǎng),對(duì)于飼料企業(yè)采購(gòu)有一定支撐作用。

國(guó)外消息面成為關(guān)注熱點(diǎn),市場(chǎng)方向仍不明朗

回顧國(guó)外市場(chǎng),一系列消息成為此次飼料原料價(jià)格上漲的導(dǎo)火索。美對(duì)墨、加、中三國(guó)加征關(guān)稅落地及反轉(zhuǎn)的消息,持續(xù)影響著市場(chǎng)交易心態(tài)。截至1月底,谷物油脂收盤均呈現(xiàn)小幅上揚(yáng),大豆1月收盤月度累漲3.44%。特朗普關(guān)稅政策在全球的逐步展開(kāi),引發(fā)了市場(chǎng)對(duì)主產(chǎn)國(guó)反制措施中涉及大豆的擔(dān)憂,進(jìn)一步加劇了市場(chǎng)的不確定性。

外盤玉米在1月收漲6.74%,市場(chǎng)對(duì)于觸探5美元關(guān)口存有信心。除關(guān)稅焦點(diǎn)外,美玉米出口在2月以來(lái)表現(xiàn)強(qiáng)勁。預(yù)計(jì)未來(lái)全球玉米供應(yīng)面存利好,主要來(lái)自于南美玉米產(chǎn)量前景可能受到天氣影響、烏克蘭等國(guó)的玉米出口供應(yīng)收緊、歐洲玉米產(chǎn)量為15年來(lái)次低水平、巴西玉米出口估計(jì)降至四年新低等消息面。這些因素預(yù)示著未來(lái)幾個(gè)月全球供需形勢(shì)依然偏緊,從而使得玉米價(jià)格上漲動(dòng)力仍存。

在大豆與豆粕市場(chǎng),未來(lái)方向仍有待明確。巴西創(chuàng)紀(jì)錄的新豆收獲上市,將抵消阿根廷部分產(chǎn)區(qū)炎熱干旱的不利影響。天氣方面,雖有陣雨將為阿根廷的農(nóng)業(yè)產(chǎn)區(qū)帶來(lái)一定緩解,但大豆種植面積的70%無(wú)法覆蓋,導(dǎo)致天氣因素仍存在較大影響。

菜粕方面,加拿大菜籽減產(chǎn)導(dǎo)致的供應(yīng)偏緊格局預(yù)計(jì)將持續(xù)影響市場(chǎng)。加拿大統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2024年年底加拿大油菜籽庫(kù)存為1138.2萬(wàn)噸,同比下降19.2%,庫(kù)存量已降至2017年以來(lái)的次低水平,對(duì)價(jià)格形成支撐,ICE菜籽價(jià)格近期呈現(xiàn)偏強(qiáng)走勢(shì)。加拿大菜籽出口保持較快步伐,其對(duì)歐盟的出口通道打通,出口量并未因我國(guó)采購(gòu)的減少而明顯下滑。

國(guó)內(nèi)油廠壓榨量受限,豆粕供應(yīng)趨緊

從國(guó)內(nèi)油廠的生產(chǎn)情況來(lái)看,2025年第1周至第7周,累計(jì)壓榨量同比減少5.6%。這一現(xiàn)象主要由兩方面原因?qū)е拢阂环矫媸枪?jié)假日因素導(dǎo)致開(kāi)機(jī)率低;另一方面,近期到港并完成通關(guān)的大豆數(shù)量降低,也成為影響油廠開(kāi)機(jī)率的主要原因。據(jù)美國(guó)農(nóng)業(yè)部出口檢驗(yàn)報(bào)告顯示,截至2025年2月6日的一周,美國(guó)大豆出口檢驗(yàn)量為1,042,182噸,較一周前減少9%,比去年同期減少22%。因中國(guó)是頭號(hào)出口目的地,后續(xù)中國(guó)關(guān)稅反制措施中是否增加大豆這一品種,導(dǎo)致市場(chǎng)心態(tài)謹(jǐn)慎。

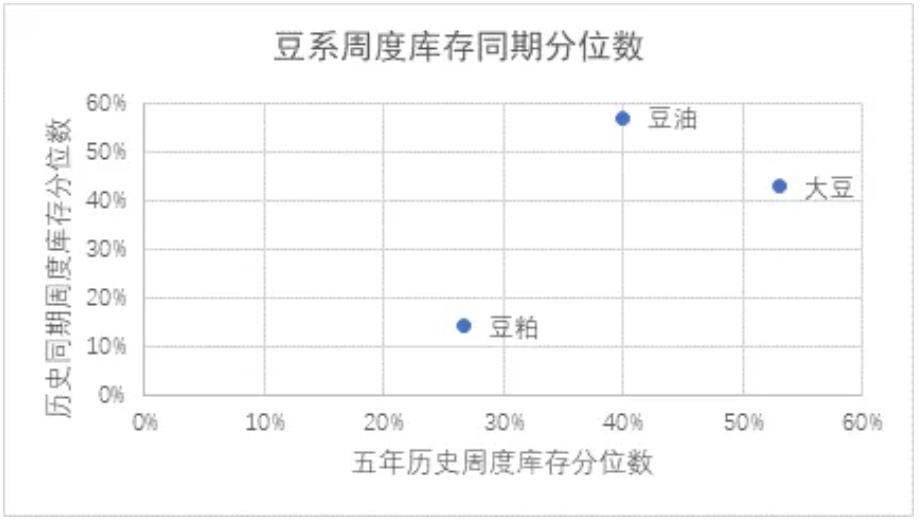

從庫(kù)存情況來(lái)看,節(jié)后第一周豆粕庫(kù)存在同期分位數(shù)中為14.2%,即使在五年歷史期中,也僅為26.7%,整體處于低位。這一庫(kù)存低位也將成為后續(xù)豆粕價(jià)格上漲的主要?jiǎng)恿χ?。此外,大豆?kù)存量同樣不高,在同期庫(kù)存分位中為42.8%,在五年歷史期為53.1%。

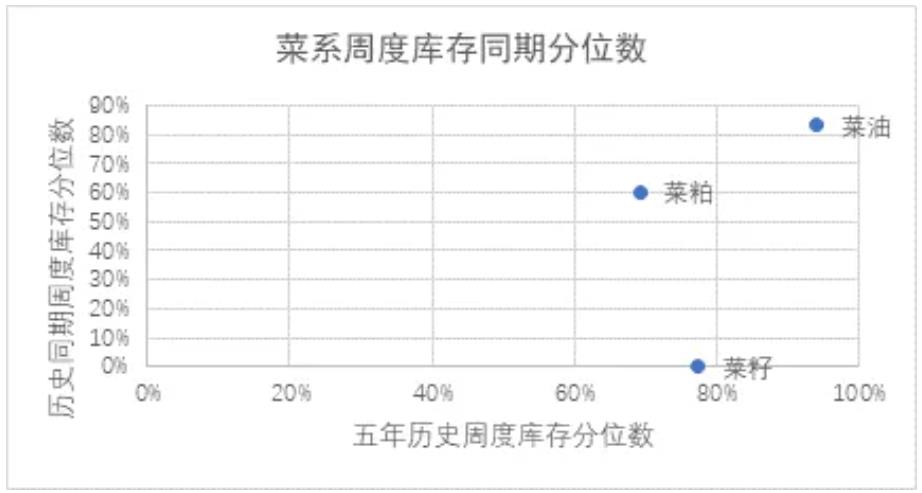

菜粕與DDGS價(jià)格上漲,除了受豆粕強(qiáng)勢(shì)帶動(dòng)之外,開(kāi)機(jī)率不高也是主要原因。油籽庫(kù)存低位導(dǎo)致菜油廠開(kāi)機(jī)率不高,與豆粕情況較為相似。國(guó)內(nèi)DDGS方面,數(shù)據(jù)顯示進(jìn)入2025年第5周,DDGS行業(yè)開(kāi)工率僅維持在52%左右,現(xiàn)貨供應(yīng)端有所收緊,企業(yè)挺價(jià)限量簽單,支撐價(jià)格上行。

下游養(yǎng)殖成本承壓,利潤(rùn)或受影響

受上述原料成本上漲的支撐,飼料成品料提價(jià)銷售。對(duì)于下游養(yǎng)殖企業(yè)而言,開(kāi)年便面臨著成本上升的壓力,這可能會(huì)導(dǎo)致養(yǎng)殖利潤(rùn)承壓下行。以生豬為例,自繁自養(yǎng)模式的生豬養(yǎng)殖成本主要包括飼料成本、仔豬保育成本、人工水電防疫等費(fèi)用。其中,飼料成本變動(dòng)相對(duì)頻繁,其他成本較為固定,因此飼料成本的變動(dòng)對(duì)自繁自養(yǎng)成本影響較大。2024年,頭均飼料成本年內(nèi)累計(jì)下降16.28%,年均值同比下滑12.53%。然而,隨著飼料價(jià)格的上漲,這一成本優(yōu)勢(shì)或?qū)⒅饾u減弱。

從溫氏公告數(shù)據(jù)顯示,1月公司肉雞銷售收入同比下降14.94%,毛豬及鮮品環(huán)比下降,但同比上升均超過(guò)2位數(shù)。這一數(shù)據(jù)反映出,盡管養(yǎng)殖行業(yè)在一定程度上仍保持著增長(zhǎng)態(tài)勢(shì),但飼料成本的上升無(wú)疑對(duì)其利潤(rùn)空間產(chǎn)生了擠壓。

豆粕減量替代將加速推進(jìn)

面對(duì)豆粕價(jià)格的高位運(yùn)行,飼料行業(yè)內(nèi)將更加主動(dòng)地推進(jìn)減量替代。為降低成本,企業(yè)或在配方中重新添加小麥、或玉米的副產(chǎn)品如玉米蛋白粉、玉米胚芽粕等。這一舉措不僅符合農(nóng)業(yè)農(nóng)村部關(guān)于豆粕減量的政策要求,也有助于企業(yè)在成本上漲的壓力下保持競(jìng)爭(zhēng)力。

根據(jù)數(shù)據(jù)顯示,2024年1—10月,全國(guó)飼料企業(yè)用于飼料生產(chǎn)的豆粕下降8.0%,谷物、豆粕在飼料中的占比分別為54.4%、12.9%,同比分別下降1個(gè)百分點(diǎn)、0.5個(gè)百分點(diǎn)。按工業(yè)飼料產(chǎn)量2.55億噸計(jì)算,相當(dāng)于節(jié)約谷物255萬(wàn)噸、豆粕127萬(wàn)噸。最新飼料工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,去年11月飼料企業(yè)生產(chǎn)的配合飼料中玉米用量占比為41.8%,同比增長(zhǎng)8.9個(gè)百分點(diǎn);配合飼料和濃縮飼料中豆粕用量占比為11.6%,同比下降1.2個(gè)百分點(diǎn)。整體來(lái)看,豆粕減量,有利節(jié)約降耗并促進(jìn)養(yǎng)殖環(huán)節(jié)降本增效。

后市展望:供應(yīng)偏緊,價(jià)格仍有上漲空間

對(duì)于后市,外盤方面,市場(chǎng)參與關(guān)注焦點(diǎn)正在轉(zhuǎn)向周二(2月12日)美國(guó)農(nóng)業(yè)部將要發(fā)布的供需報(bào)告,市場(chǎng)預(yù)計(jì)報(bào)告可能下調(diào)大豆和玉米的期末庫(kù)存。整體預(yù)計(jì)在2-3月期間,市場(chǎng)仍難以樂(lè)觀估計(jì)國(guó)內(nèi)油廠大豆原料供應(yīng)的保障。從歷史來(lái)看,即使采購(gòu)更為便宜的巴西大豆,但大量進(jìn)口到我國(guó)的時(shí)間窗口主要在4月中旬以后,因而短期豆粕供應(yīng)呈現(xiàn)偏緊格局,豆粕遠(yuǎn)月合約走勢(shì)弱于近月。

菜系產(chǎn)品方面,后續(xù)美加貿(mào)易摩擦升級(jí)風(fēng)險(xiǎn)并未完全解除,預(yù)計(jì)后期仍會(huì)對(duì)菜粕價(jià)格形成擾動(dòng)。DDGS方面,節(jié)后預(yù)計(jì)供需雙雙提升,但由于低價(jià)貨源十分有限,后續(xù)仍存支撐。整體來(lái)看,在原料的支撐下,預(yù)計(jì)國(guó)內(nèi)成品飼料仍將保持小幅上漲態(tài)勢(shì)。

綜上所述,此次飼料行業(yè)的集體漲價(jià)是由國(guó)內(nèi)外多種因素共同作用的結(jié)果。從原料價(jià)格的上漲,到供應(yīng)端的收緊,再到下游養(yǎng)殖成本的承壓,這一系列連鎖反應(yīng)將影響至飼料、養(yǎng)殖接下來(lái)的走勢(shì)。

一周閱讀排行