進入下半年以來,生豬價格不斷突破高點,在國慶節(jié)后的常規(guī)淡季,雞蛋售價也呈現(xiàn)“淡季不淡”的明顯上升趨勢。下游肉蛋進入銷售旺市,在養(yǎng)殖行業(yè)的上游,飼料也迎來了產銷齊漲。

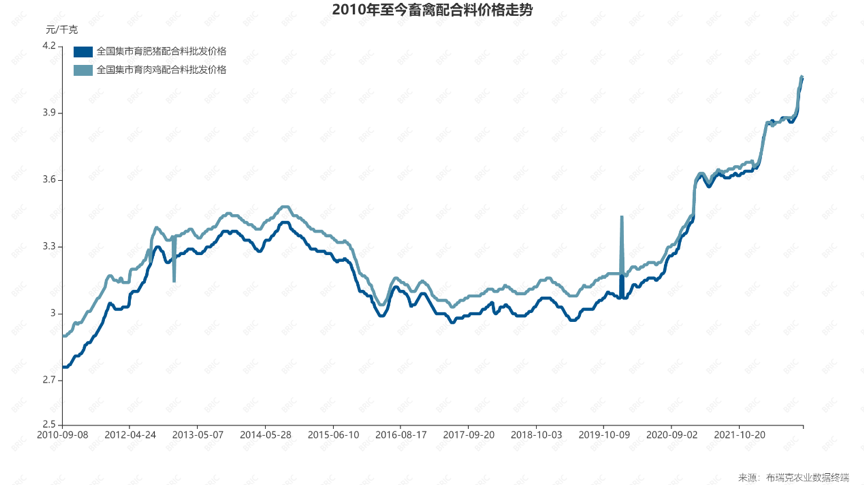

根據(jù)布瑞克農業(yè)大數(shù)據(jù)顯示,11月第一周育肥豬及肉雞飼料較去年同期分別上漲了13.22%和21.66%。10月末全國育肥豬及肉雞配合料集市批發(fā)價格分別為4.05元/公斤和4.06元/公斤,11月第一周多家飼料再度大幅上漲,折合每公斤上漲0.05元,育肥豬及肉雞配合料價格達到4.1元/公斤,不斷創(chuàng)歷史新高。

2010年至今畜禽配合料價格走勢,圖片:布瑞克農業(yè)大數(shù)據(jù)

新希望六和在接受界面新聞采訪時表示,以畜禽料為主,11月較10月飼料售價多數(shù)片區(qū)有上漲,豬料約上漲70-80元/噸,禽料上漲120-130元/噸。此外,正邦、通威等大型飼料企業(yè)旗下多家公司發(fā)布漲價通知,每噸普漲50~300元,據(jù)財聯(lián)社消息,這已是飼料行業(yè)年內第12次全面漲價。

產量方面,中國飼料工業(yè)協(xié)會發(fā)布的《2022年9月份全國飼料生產形勢》數(shù)據(jù)顯示,2022年9月,全國工業(yè)飼料產量2833萬噸,環(huán)比增長7.5%,同比增長3.1%。而在此前單月同比數(shù)據(jù)均為下降,9月環(huán)比增長率也創(chuàng)下年內新高。

但業(yè)內人士也看到了飼料價格整體回落的趨勢。

“目前豬價出現(xiàn)一定程度走弱,10月中旬后生豬二次育肥情況減弱,豬價回落后,飼料原料高價格向下傳導難度增加。加之11、12月大豆到港量均在1000萬噸左右,大豆供應情況好轉,可以生產更多豆粕,”布瑞克·農產品集購網研究總監(jiān)林國發(fā)在接受界面新聞采訪時預測道,“12月豆粕現(xiàn)貨價格將整體較11月初有500元/噸左右下跌,有利于飼料生產成本下降。”

“不過,玉米市場仍存在較高價格預期,飼料價格雖然整體回落,但回落幅度受限,”林國發(fā)補充道。

原料漲價推高飼料成本

提及本輪飼料價格上漲原因,新希望六和表示,各個地區(qū)的漲幅會有所不同,主要和市場競爭、原料成本有關;畜禽料價格走勢基本一致,受原料影響較大。

回溯近年飼料行情,自2020年年中左右至今的2年半時間里,飼料價格累計上漲達到35%,其中漲幅最大階段主要集中于2020年末到2021年1季度、2022年1季度及2022年三季度至今,飼料價格提升多伴隨原材料成本上漲。

2020年末到2021年1季度,飼料上漲主要由于玉米價格大幅上漲并創(chuàng)歷史新高推動所致。隨后大量的小麥替代,穩(wěn)住2021年2季度至年末的飼料原料供應,致使價格走穩(wěn)。今年一季度飼料漲價主要由2021年末南美大豆減產和2022年2月份俄烏沖突推高原料成本所致。

本輪飼料價格上漲趨勢凸顯于今年三季度。全球糧食危機致使飼料原材料供應吃緊,加之豬價大幅提升帶動雞蛋、肉雞、肉鴨價格上漲,飼料需求旺盛且下游畜禽價格能順利傳導,綜合原因推動飼料價格走高。

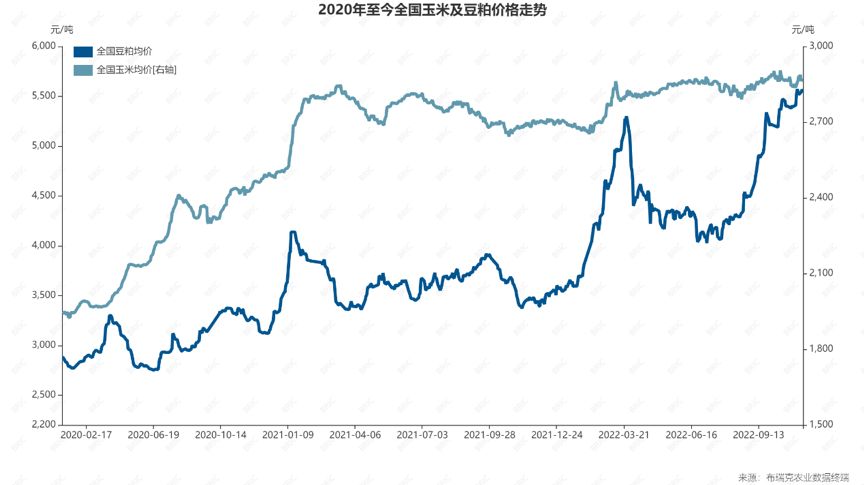

2020年至今全國玉米及豆粕價格走勢,圖片:布瑞克大數(shù)據(jù)

布瑞克大數(shù)據(jù)顯示,截至11月8日全國豆粕均價為5550元/噸,處于歷史高位,較去年同期3400元/噸上漲了2150元/噸;玉米價格同樣處于歷史高位,全國玉米價格為2880元/噸較去年同期2690元/噸上漲190元/噸。玉米及豆粕價格上漲,使得11月初飼料生產成本較去年同期增加400元/噸。

原料成本緊緊制約著下游飼料及養(yǎng)殖行業(yè)的價格及利潤,據(jù)海大集團2022年半年報顯示,公司上半年同其他飼料企業(yè)一樣,都不同程度地降低盈利水平,減緩飼料產品升價,以守住市場份額。

高成本擠壓利潤空間

在這一波飼料上漲中,多家企業(yè)也乘上旺市勢頭,在第三季度迎來一波業(yè)績上漲。

2021年市場占有率在6.69%左右、全國飼料行業(yè)排名第二位的海大集團前三季度在行業(yè)整體下降的情況下實現(xiàn)飼料對外銷量約1503萬噸,同比增長7%。在10月21日的業(yè)績說明會上,海大集團表示畜禽料從大的周期來看,仍然在向上走的趨勢。

為進一步提升市場占有率,海大集團上半年新增8個飼料基地投產,增加產能約200萬噸,。

禾豐股份發(fā)布的2022年前三季度業(yè)績表明,前三季度公司營業(yè)收入235.22億元,同比增長8.08%;歸母凈利潤3.5億元,同比增長625.67%。第三季度營業(yè)收入97.35億元,同比增長19.89%;歸母凈利潤3.03億元,同比增長249.16%。根據(jù)公司披露,飼料業(yè)務為禾豐股份·第一大營收來源,2021年實現(xiàn)收入153.57億元,在營收中占比52.11%。

盡管營業(yè)表現(xiàn)不錯,原料價格上漲和此前下游養(yǎng)殖業(yè)行情低迷的影響下,也影響著飼料企業(yè)的利潤。

新希望六和在今年前三季度實現(xiàn)營收1004.19億元,同比增長6.29%,也是上市以來前三季度營收首次突破千億。第三季度歸母凈利潤為14.33億元,同比大增147.99%。盡管Q3業(yè)績不錯,飼料價格也進一步上漲,新希望六和仍然向界面新聞表示“公司飼料業(yè)務整體利潤環(huán)比有所改善,但同比去年還是有些降低”。

“因為今年總體上看,下游畜禽養(yǎng)殖量比去年有所下降,下游的需求受到了影響;再加上養(yǎng)殖環(huán)節(jié)也只是到了下半年才開始恢復盈利,也使得上游飼料環(huán)節(jié)面臨的原料成本壓力,不可能全部向下游傳導,最終會擠壓飼料環(huán)節(jié)的利潤。”企業(yè)相關負責人進一步解釋。

中國飼料工業(yè)協(xié)會王宗禮站長、秘書長此前在行業(yè)會議中表示,我國是畜牧產業(yè)大國,也是飼料消費大國,豬肉、禽蛋、水產品產量居世界首位,飼料產量連續(xù)11年位居世界第一。當前,豆粕進口依存度超過85%,如何減少豆粕用量,節(jié)約蛋白資源,在行業(yè)發(fā)展約束日顯嚴峻的背景下非常重要。

在這一行業(yè)背景下,豆粕減量替代仍舊是是保障糧食安全、飼料價格穩(wěn)定的重點。為應對豆粕原材料價格升高的局面,不少飼料類大型企業(yè)投入研發(fā)飼料豆粕減量替代技術。

農業(yè)農村部公布數(shù)據(jù)顯示,2021年全國養(yǎng)殖業(yè)消耗的飼料中共節(jié)約豆粕1100萬噸,牧原股份、新希望六和等共計8家農業(yè)龍頭企業(yè)在2021年共計減少408萬噸豆粕使用量,成為我國飼料中豆粕減量替代典型案例。

一周閱讀排行