【導(dǎo)語】4月以來豆粕現(xiàn)貨價格持續(xù)上漲,供應(yīng)收緊是主要驅(qū)動因素,同時需求端的集中提貨也對價格走高起到推動作用。隨著后期大豆檢驗(yàn)周期的常態(tài)化預(yù)期落地,市場將通過時間消化短期的供應(yīng)問題,預(yù)計(jì)5月豆粕價格將有望逐步回落。

豆粕供應(yīng)緊張 現(xiàn)貨價格持續(xù)走高

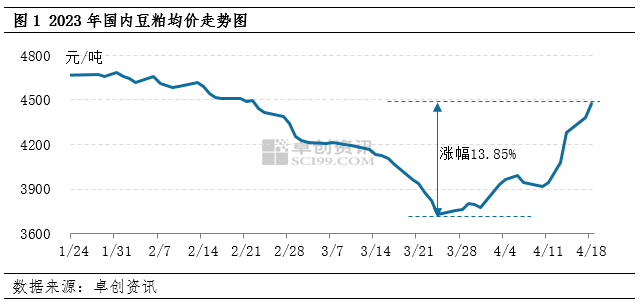

4月份國內(nèi)豆粕現(xiàn)貨價格持續(xù)上漲。卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù)顯示,4月3-18日,國內(nèi)43%蛋白豆粕均價由3934元/噸漲至4479元/噸,漲幅13.85%。這與2-3月的持續(xù)下跌形成鮮明對比。4月份市場整體走高的主要原因是進(jìn)口大豆的通關(guān)周期延長;其次,前期中下游庫存較低,在4月集中提貨,也是價格上漲的重要原因。

進(jìn)口大豆通關(guān)周期延長 供應(yīng)預(yù)期不斷收緊

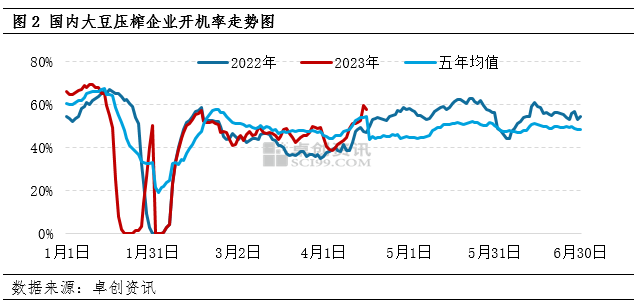

目前市場焦點(diǎn)集中于進(jìn)口大豆的通關(guān)情況。卓創(chuàng)資訊調(diào)研了解,進(jìn)口大豆的檢疫周期整體延長,到港的大豆需要等待檢疫證書出具后才能通關(guān)。目前這個周期普遍在10天左右,部分區(qū)域有可能更長。因此,4月份壓榨工廠由于大豆接續(xù)問題導(dǎo)致停機(jī),開機(jī)率明顯下降。卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù)顯示,4月第一周(4.3-4.9)國內(nèi)大豆壓榨企業(yè)平均開機(jī)率為41.4%,較3月平均開機(jī)率下降近5個百分點(diǎn)。隨著部分大豆船的卸載到港,工廠的開機(jī)率不斷回升,第二周反彈至53.4%。從目前了解的情況看,前期滯港的大豆船在上周末(4.15-4.16)開始通關(guān),因此4月25日前后開機(jī)率將有明顯提升。

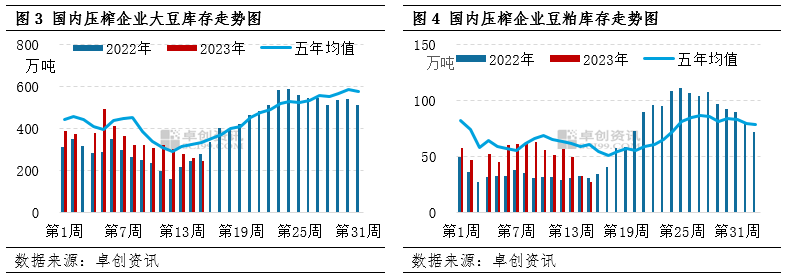

與開機(jī)率提升的供應(yīng)寬松預(yù)期形成對比的是,目前工廠的大豆和豆粕庫存持續(xù)下降。截至4月第二周,國內(nèi)壓榨企業(yè)的大豆庫存降至245萬噸,為2023年以來的最低水平,去年同期為279萬噸;豆粕庫存為27萬噸,同樣為2023年以來的最低水平,去年同期為31萬噸。開機(jī)率的回升并沒有補(bǔ)充庫存,原因在于現(xiàn)貨需求端出現(xiàn)了一波集中提貨,導(dǎo)致供應(yīng)增量無法滿足需求增量,使得現(xiàn)貨價格,尤其是基差價格,持續(xù)走高。

豆粕需求集中釋放 工廠暫停開單消化壓車

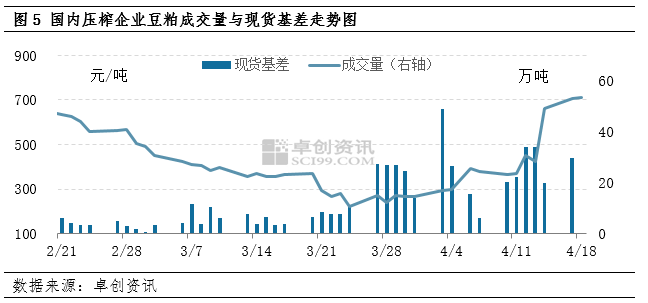

需求端同樣對豆粕價格上漲起到推升作用。目前豆粕市場提貨較為緊張,排隊(duì)周期在5天左右。卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,3月下旬(3.15-3.31)豆粕日均成交量為13.5萬噸,4月上半月豆粕日均成交量為25.8萬噸,環(huán)比增加91.1%。由于豆粕價格持續(xù)下跌,2-3月中下游基本維持低庫存狀態(tài)。隨著價格反彈,市場出現(xiàn)集中備貨和集中提貨的現(xiàn)象。而工廠為了保證在廠車輛提貨,減少排隊(duì)等待時間,多數(shù)企業(yè)暫停開單,部分工廠嚴(yán)格限量派車。這種現(xiàn)象又加劇了中下游的備貨情緒,導(dǎo)致現(xiàn)貨基差價格不斷推高。卓創(chuàng)資訊統(tǒng)計(jì)顯示,4月3-18日現(xiàn)貨基差持續(xù)上漲,均價為459元/噸,區(qū)間漲幅139.53%。4月18日現(xiàn)貨基差為709元/噸,相比3月31日價格269元/噸上漲126.4%。

市場逐步消化通關(guān)影響 供應(yīng)緊張的實(shí)質(zhì)性緩解或在5月

隨著后期大豆通關(guān)周期的常態(tài)化落地,市場將消化這一不確定性影響??紤]到目前工廠的排隊(duì)車輛較多,因此從大豆的到廠到實(shí)質(zhì)性的市場供應(yīng)緩解,周期也將有所延長。目前市場預(yù)估4月、5月大豆到港量分別為850萬噸、1150萬噸,因此豆粕的供應(yīng)緊張情況將在5月得到緩解,而充裕的大豆到港量也將施壓后期的豆粕價格。建議業(yè)者密切關(guān)注國內(nèi)豆粕市場的供需關(guān)系變化。

一周閱讀排行