隨著市場供應(yīng)水平的恢復,業(yè)者提前交易供應(yīng)寬松預(yù)期,豆粕現(xiàn)貨基差價格承壓下行,沿海低價區(qū)域跌至M2509-200元/噸,成為近年新低。未來,原料供應(yīng)充足支撐上游壓榨高位,庫存或?qū)⒗^續(xù)累積,現(xiàn)實供應(yīng)壓力下,現(xiàn)貨市場利多不足,卓創(chuàng)資訊預(yù)計6月豆粕現(xiàn)貨基差價格或整體弱勢。

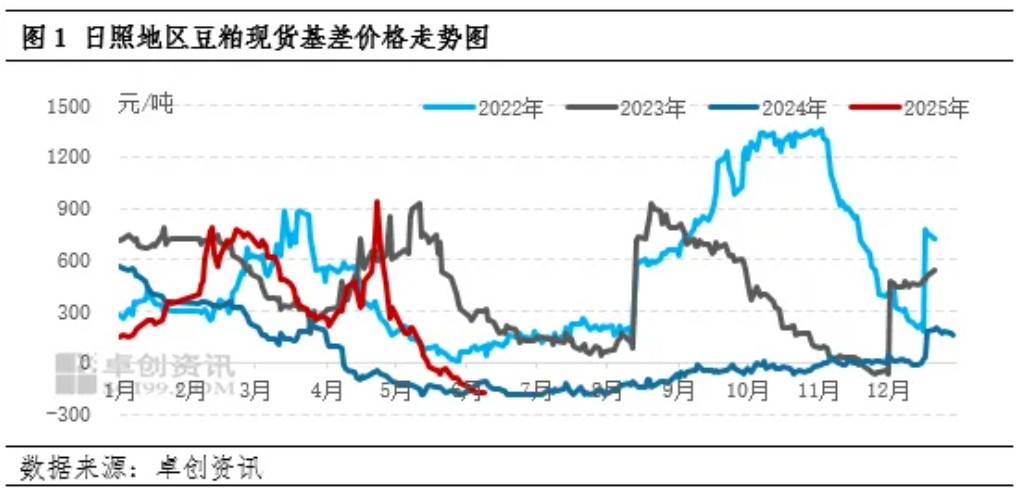

豆粕現(xiàn)貨基差價格持續(xù)下探,超越去年同期成為近年新低

4月底以來,市場供應(yīng)端始終延續(xù)恢復趨勢,寬松預(yù)期逐步走向現(xiàn)實,帶動豆粕現(xiàn)貨基差價格不斷下調(diào)。以豆粕風向標市場的日照地區(qū)為例,卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,6月9日日照地區(qū)豆粕現(xiàn)貨基差價格為M2509-170元/噸,同比下跌20元/噸,創(chuàng)下近年新低。作為全國洼地的華東地區(qū)基差更是一度跌至M2509-200元/噸的低位。隨著6月合同的釋放,以及對豆粕供應(yīng)寬松預(yù)期的觀點一致性較強,市場交投情緒不佳,貿(mào)易商積極出貨以兌現(xiàn)利潤,而下游多執(zhí)行合同提貨,共同使得豆粕現(xiàn)貨基差價格承壓走弱。

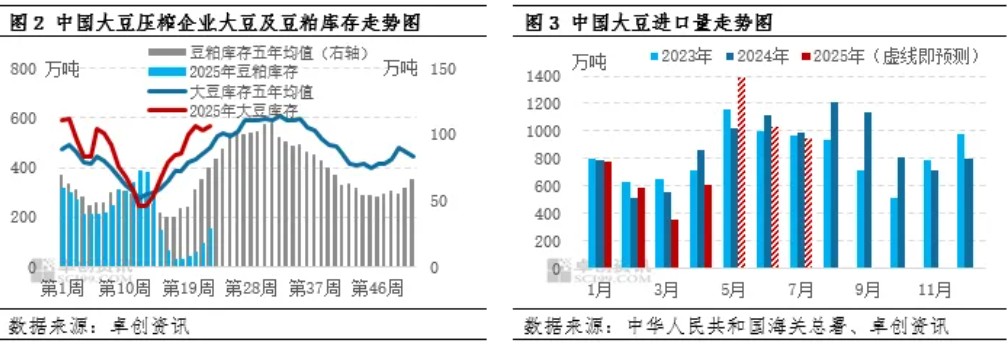

原料供應(yīng)充足,上游庫存呈現(xiàn)累積之勢

近月處于巴西大豆集中到港期,隨著前期通關(guān)不暢影響的削弱以及天氣升溫大豆儲存條件轉(zhuǎn)差,原料大豆供應(yīng)量對豆粕實際產(chǎn)出的同向影響更加直接。中華人民共和國海關(guān)總署數(shù)據(jù)顯示5月中國大豆進口量為1391.8萬噸,創(chuàng)歷史單月最高值,卓創(chuàng)資訊調(diào)研大豆買船及發(fā)運情況預(yù)計6月為1027萬噸。寬松的大豆供應(yīng)支撐上游企業(yè)開工保持高位,現(xiàn)貨貨源供應(yīng)逐步由充足走向?qū)捤?,上游大豆及豆粕庫存均呈上行趨勢。卓?chuàng)資訊最新數(shù)據(jù)統(tǒng)計顯示,5月底全國大豆壓榨企業(yè)大豆庫存為569.70萬噸,較月初增加111.60萬噸,高于近五年均值水平。豆粕庫存為28.10萬噸,較月初增加22.10萬噸,連續(xù)五周走高。因前期庫存水平偏低,目前上游暫無庫存壓力,但隨著大豆壓榨計劃的穩(wěn)定推進,下旬庫存壓力或?qū)@現(xiàn),屆時催提、脹庫等現(xiàn)象發(fā)生概率較大,利空豆粕現(xiàn)貨基差價格。

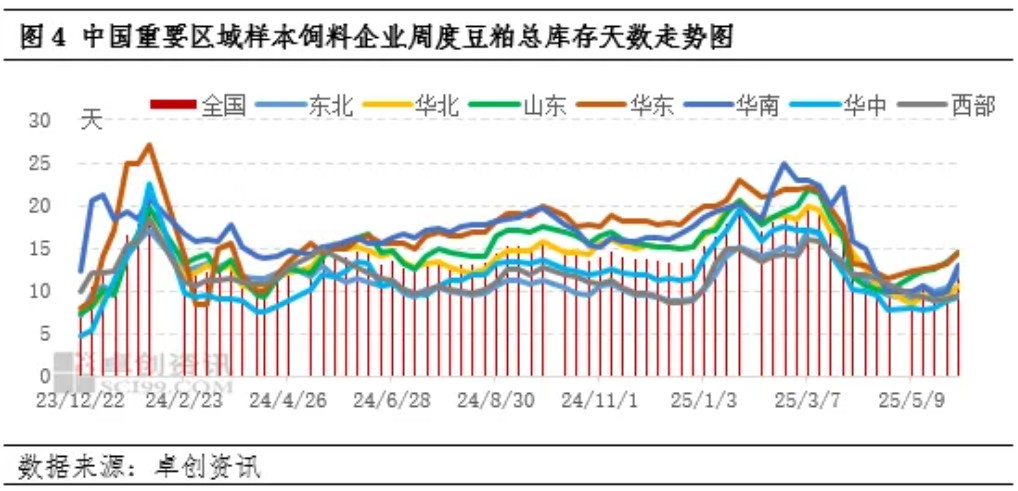

下游庫存有所補充,短期以消化合同為主

經(jīng)歷前期普遍性提貨困難導致的下游豆粕庫存難以建立的情況,5月以來下游保持較高的提貨積極性,目前庫存基本已得到補充。卓創(chuàng)資訊經(jīng)市場調(diào)研了解到,截至6月6日當周,全國飼料樣本企業(yè)豆粕庫存平均總天數(shù)為11.9天,環(huán)比增加1.3天。市場提貨順暢程度提升,下游執(zhí)行前期合同為主,保持滾動補庫,新單成交心態(tài)偏謹慎,繼續(xù)增庫意愿較弱,對豆粕現(xiàn)貨基差價格支撐力度有所不足。

綜上所述,近月原料充足背景下,上游企業(yè)生產(chǎn)計劃整體保持穩(wěn)定,豆粕供應(yīng)寬松趨勢未改。下游雖上調(diào)飼料中豆粕添加比例,但目前多消化合同頭寸,采購情緒難以對豆粕價格形成有力提振。遠月采購進度偏慢,供應(yīng)端存在缺口的邏輯暫未證偽,豆粕市場弱現(xiàn)實與強預(yù)期的格局得以維持。卓創(chuàng)資訊預(yù)計6月豆粕現(xiàn)貨基差價格將保持低位運行,但需求實際用量表現(xiàn)較好使得其下方空間有限。

一周閱讀排行