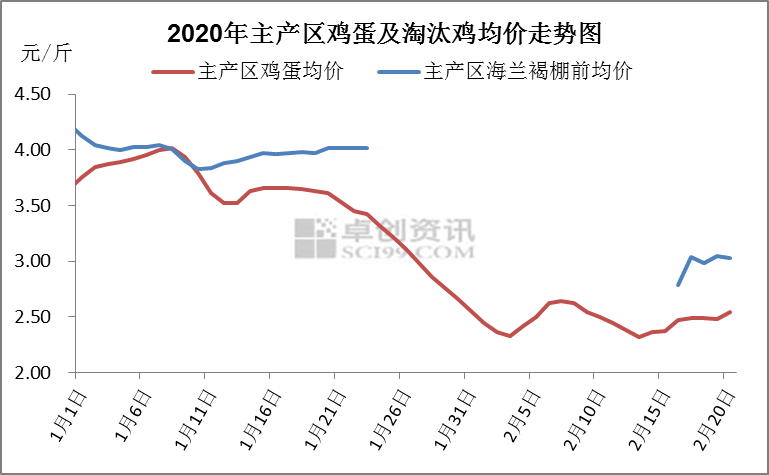

【導(dǎo)語】春節(jié)之后雞蛋流通量不大,購銷清淡,蛋價呈現(xiàn)下滑走勢,一度跌破成本線。月中旬隨著產(chǎn)區(qū)內(nèi)銷逐漸好轉(zhuǎn),走貨加快,養(yǎng)殖環(huán)節(jié)庫存壓力略減。截至2月20日,全國主產(chǎn)區(qū)到戶均價在2.54元/斤,較月初小幅上漲4.10%,市場陸續(xù)復(fù)蘇。

2月份蛋價低位運行,老雞出欄量減少

據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,1月全國主產(chǎn)區(qū)雞蛋月均價3.52元/斤,環(huán)比跌幅14.98%,同比跌幅9.28%。1月上旬北方內(nèi)銷良好,加之下游各環(huán)節(jié)儲備春節(jié)前庫存,雞蛋價格小幅調(diào)整,主產(chǎn)區(qū)雞蛋日均價在3.50-4.00元/斤波動,蛋雞養(yǎng)殖預(yù)期盈利良好。下旬學(xué)校放假、食品廠及下游貿(mào)易商陸續(xù)停業(yè)放假,市場成交量減少,蛋價開啟下滑走勢,截至1月末,主產(chǎn)區(qū)雞蛋日均價2.55元/斤,較月初下滑1.21元/斤。

2月至今蛋價低位震蕩為主,截至20日全國主產(chǎn)區(qū)雞蛋月均價2.47元/斤。節(jié)后終端需求疲軟,出貨不暢,雞場庫存壓力偏大,雞蛋價格低位運行為主。月內(nèi)全國主產(chǎn)區(qū)雞蛋日均價多在2.30-2.60元/斤。

目前多數(shù)農(nóng)貿(mào)市場仍處休市狀態(tài),屠宰企業(yè)零星開工,但市場淘雞量遠低于正常水平。據(jù)悉,近期東北地區(qū)、河北省、山東省等市場部分屠宰企業(yè)開工,海蘭褐屠宰場棚前收購價2.80-3.20元/斤,較1月淘雞價格明顯降低。

春節(jié)期間,銷區(qū)市場基本無成交,同時由于終端環(huán)節(jié)在節(jié)前備貨充足,節(jié)后需求回落;另外今年春節(jié)期間,禮盒雞蛋的需求量縮減明顯,各產(chǎn)區(qū)由于走貨不暢,多有存貨積壓。春節(jié)過后,生產(chǎn)環(huán)節(jié)余貨積壓多在3-7天,流通環(huán)節(jié)余貨多在1天左右。2月19日開始,多數(shù)地區(qū)雞蛋流通較前期好轉(zhuǎn),生產(chǎn)環(huán)節(jié)余貨壓力逐漸緩解,截止到20日,多數(shù)地區(qū)生產(chǎn)環(huán)節(jié)余貨降至3-5天。

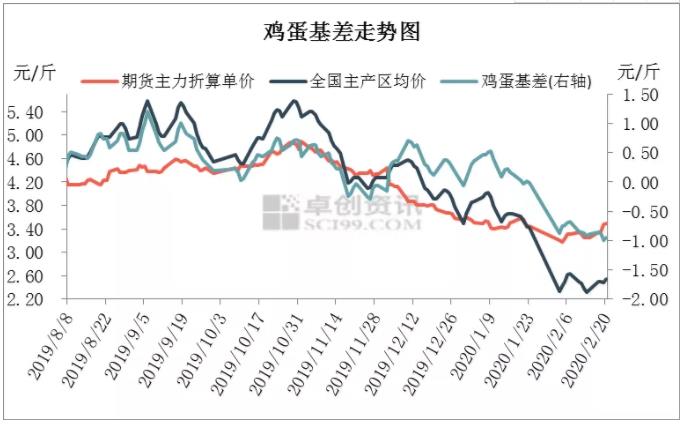

現(xiàn)貨觸底上漲,期貨跌后反彈

月初現(xiàn)貨基本面偏弱,近月合約盤面弱勢難改,3日雞蛋期貨春節(jié)后第一天開盤,02-07合約全線跌停,遠月合約較年前也有200元/500千克左右的下跌空間。4日期貨低開后繼續(xù)向下試探,期價短暫跌破3000元/500千克關(guān)鍵整數(shù)位,但多頭順勢發(fā)力,盤面增倉拉漲,3日下跌素材逐漸消化,期貨整體氛圍偏強。之后期貨受基本面影響有限,整體趨勢震蕩上漲為主,期價漲至3340元/500千克附近。但隨著現(xiàn)貨基本面弱勢加重,期貨頂部壓力加大,重心跳水,期價刺穿3300元/500千克關(guān)鍵支撐位。期貨底部短暫震蕩后,多頭再次發(fā)力,19日期價漲至3400元/500千克以上。

產(chǎn)蛋雞存欄量仍呈現(xiàn)緩增趨勢

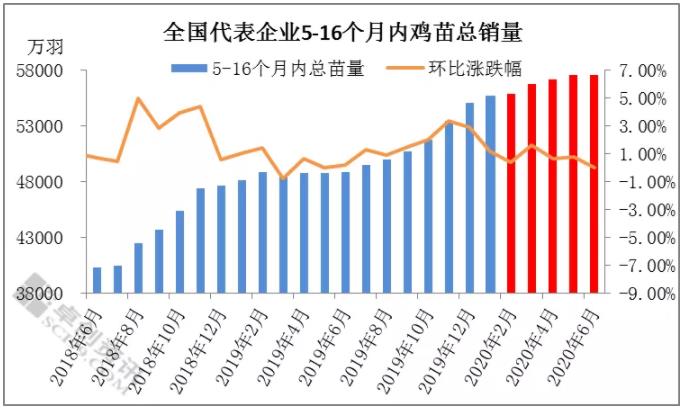

從2019年四季度的雞苗補欄情況來看,仍呈現(xiàn)逐月遞增的趨勢,四季度雞苗補欄量同比增幅達到16.23%,新增產(chǎn)能仍處于緩慢增加趨勢。雖然進入2月份補欄量減少,但暫時對雞蛋供應(yīng)沒有太大影響,預(yù)計將會在7-8月份出現(xiàn)短期的供應(yīng)緊俏階段。根據(jù)前5-16個月雞苗銷量統(tǒng)計,二季度產(chǎn)蛋雞存欄量仍呈現(xiàn)增加趨勢,同時鑒于當(dāng)下部分活禽市場關(guān)停、屠宰企業(yè)開工率不高等因素制約,淘汰雞出欄不暢,因此整體老雞淘汰量有限,進而增加了雞蛋供應(yīng)量。

2月中上旬部分地區(qū)存在換羽的現(xiàn)象,此部分蛋雞將在3月份再次開產(chǎn),同時隨著2019年四季度新增產(chǎn)能持續(xù)釋放,近期供應(yīng)面仍較寬松。需求面有較大的不確定性,3-4月份學(xué)校企業(yè)食堂、餐飲或逐漸恢復(fù),終端消費有待增加但或仍低于正常水平。因此預(yù)計3月份雞蛋供應(yīng)量仍處于供大于求的局面。

后期供需影響因素分析

供應(yīng)面暫無利好支撐

當(dāng)前雞蛋價格低于成本線,養(yǎng)殖單位低價惜售,另因?qū)笫行膽B(tài)不一,以及出貨情況不暢等,雞場余貨天數(shù)差距大。據(jù)卓創(chuàng)資訊調(diào)研數(shù)據(jù)顯示,隨行就市且出貨尚可的雞場余貨天數(shù)多在2-3天,清理前期積壓庫存、暫留近期庫存的雞場余貨多在5-7天,惜售且出貨不暢的雞場余貨天數(shù)在10天及以上。另外10-11月養(yǎng)殖單位補欄積極性穩(wěn)定,該階段補欄的雞苗將于3月前后陸續(xù)開產(chǎn),高峰期蛋雞存欄占比提升,加之1-2月淘雞量減少,拋去部分節(jié)后換羽雞,預(yù)計3月在產(chǎn)蛋雞存欄量仍是緩慢增長趨勢。

需求面或小幅提振

3月學(xué)校有望迎來開學(xué),企事業(yè)單位相繼復(fù)工,下游貿(mào)易商采購量相應(yīng)提升,市場成交量逐漸恢復(fù)正常水平。預(yù)計3月份市場銷量環(huán)比增多,需求提升或小幅提振蛋價,但考慮前期庫存較多,上旬或仍以去庫存為主。

3月蛋雞養(yǎng)殖或逐漸恢復(fù)盈利

3月上旬部分生產(chǎn)環(huán)節(jié)仍去庫存為主,市場銷量緩慢增多,蛋價震蕩調(diào)整為主;中、下旬隨著需求逐漸恢復(fù)正常,雞場庫存壓力減輕,雞蛋價格有望小幅上漲;全國主產(chǎn)區(qū)雞蛋月均價或漲至3.00元/斤左右。淘汰雞方面,3月屠宰企業(yè)復(fù)工率或提高,活禽市場尚未集中開放,市場淘雞量有限,淘雞價格或環(huán)比小幅上漲。因此雞蛋、淘雞價格均有恢復(fù)性上漲趨勢,預(yù)計3月份蛋雞養(yǎng)殖或?qū)⒅饾u恢復(fù)盈利。

一周閱讀排行