企業(yè)宣布飼料漲價,12月飼料漲價潮要來襲?

繼東北玉米連創(chuàng)新高后,山東玉米漲價風(fēng)燃起

最近我們談到最多的就是東北玉米價格輪番上抬,11月累計上漲190元/噸,比去年價格高出810元/噸,也就是說比去年貴4毛多。但是說不定馬上風(fēng)向轉(zhuǎn)變。從最近2、3日來看,東北玉米上漲的步伐的確有點放緩。目前,大連商品交易所玉米主力合約出現(xiàn)了回調(diào),顯示有多頭開始獲利了結(jié),而在現(xiàn)貨市場,近兩日華北、東北均有少量企業(yè)采取了暫停收購的措施。

而,山東玉米價格掉頭,由于雨雪天氣影響,山東企業(yè)全面提價。今日具體價格為:到廠青岡2420漲20寧呼和浩特漲60晉2500漲20壽光2584漲14到站湖州2660漲30長沙2680漲30錦州港2630蛇口港2680漲50。

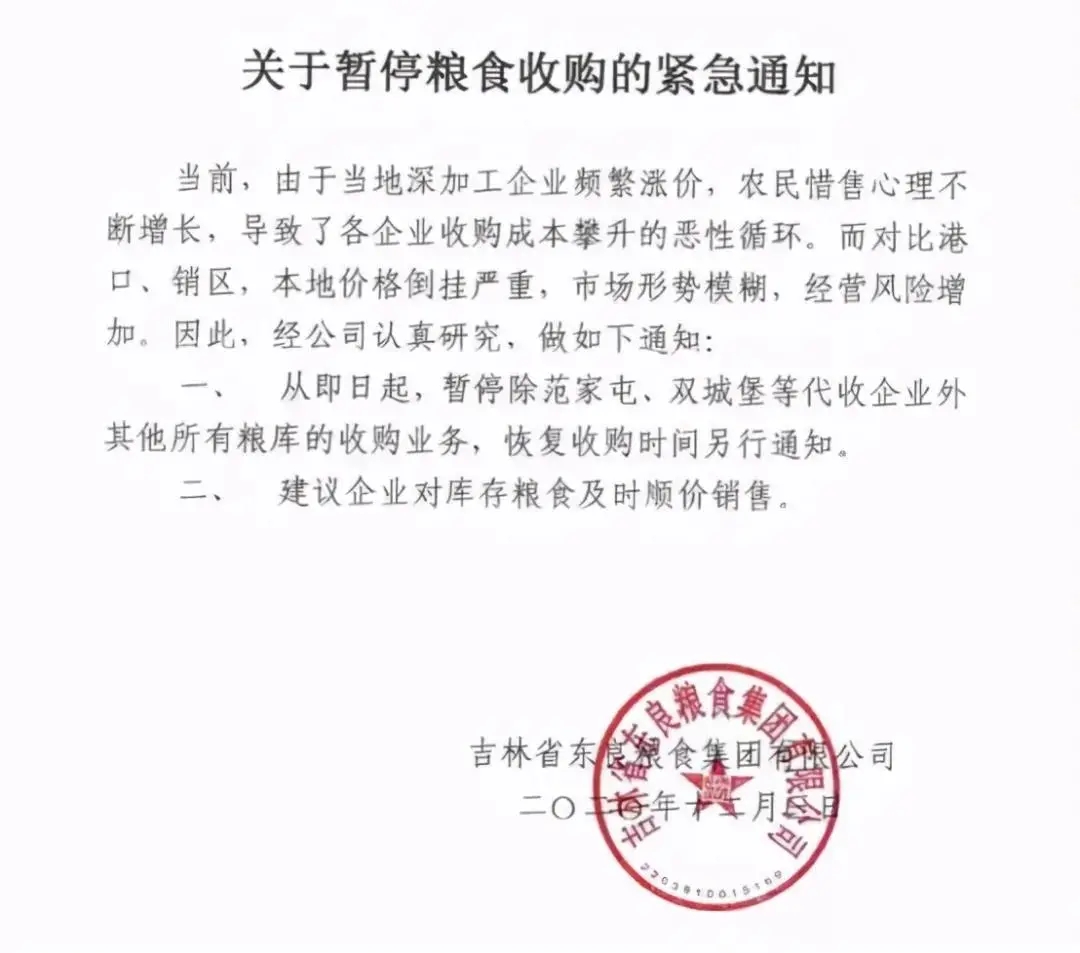

面對一路上漲的玉米行情,糧食主管部門出手了。最新消息顯示,中儲糧大豆輪換已經(jīng)大范圍暫停,玉米輪換收購近日也傳出了暫停收購的消息。

在舉行的國家糧食和物資儲備局召開新聞通氣會國家糧油信息中心高級經(jīng)濟(jì)師李喜貴分析認(rèn)為,12月份國內(nèi)玉米收購價格回調(diào)可能性大。

因素1:糧商、資本搶糧熱情還沒有完全退卻;只要中間環(huán)節(jié)收購還在繼續(xù),糧價就難以大幅下跌跳水!

因素2:企業(yè)超量備貨支撐糧價;而且和往年最大的區(qū)別,就在于備貨的數(shù)量比往年都要大!

今年要備出3-4個月的庫存量,甚至比這還要高。這就將成為玉米糧價比較重要的支撐因素!

豆粕走勢凌厲,上漲預(yù)期依舊不變

十一國慶節(jié)后,在預(yù)期20/21年度中國生豬養(yǎng)殖恢復(fù),豆粕消費強(qiáng)勁以及預(yù)報拉尼娜大概率形成的背景下,多頭洶涌,豆粕走勢凌厲,05合約于11月23創(chuàng)下3277新高。

雖然近來,豆粕走勢承壓,尤其在本周,南美天氣改善,美豆成本持續(xù)大跌壓力下,國內(nèi)豆粕現(xiàn)貨行情跌勢加大,截至到周四沿海主流價格在3100-3150元/噸,較上周比累計下跌達(dá)到60-100元/噸不等。

但從長線看,豆粕在我國強(qiáng)勁需求支撐,同時跟隨成本大趨勢上漲預(yù)期依舊不變。

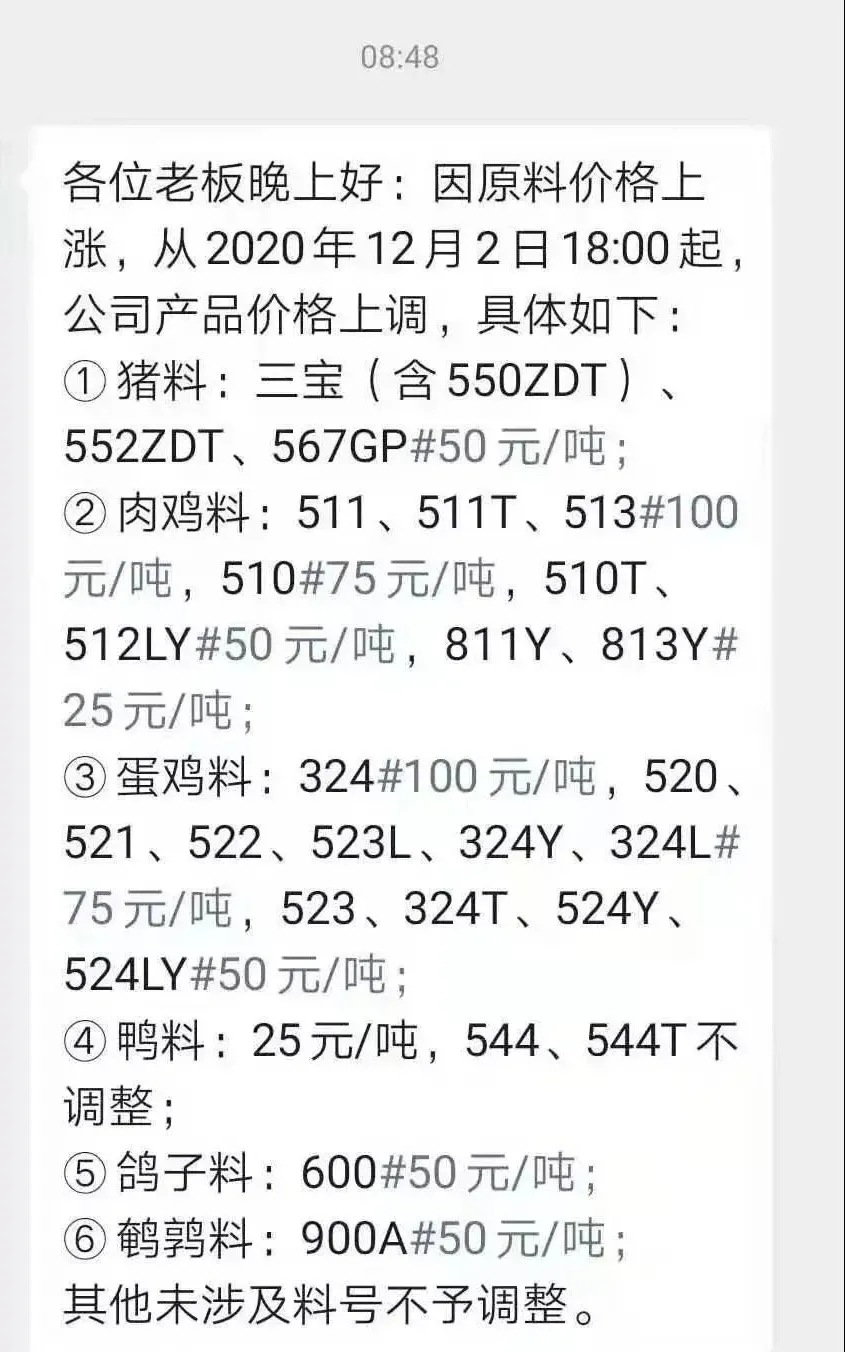

ZD三寶等飼料從12月2日開始上漲

剛剛進(jìn)入12月份,就有企業(yè)宣布受原料價格上漲,將產(chǎn)品價格上調(diào),難道12月飼料漲價潮要來襲?

來源:飼料行業(yè)信息網(wǎng)

飼料價格單邊上漲,畜禽養(yǎng)殖利潤承壓

畜禽養(yǎng)殖成本中約有70%以上的成本來源于飼料,而飼料的主要原料又是基于玉米、大豆這類主要的糧食作物來生產(chǎn)。

糧價的上漲,養(yǎng)殖戶承受了較高的飼料成本壓力,尤其是肉蛋禽養(yǎng)殖戶,一方面由于市場需求的下降面臨去產(chǎn)能的壓力,另一方面飼料價格的不斷上漲也使其虧損程度進(jìn)一步加深。

當(dāng)前生豬養(yǎng)殖飼料成本壓力提升,肉蛋禽飼料成本壓力較大,甚至超出壓力閾值進(jìn)入虧損局面。

主要飼用原料價格的上漲,除了能夠在一定程度上提高農(nóng)戶收益外,更多的還是造成了市場的不確定性增加,尤其是國內(nèi)玉米市場,目前南北價格倒掛,影響了北糧的正常南運,進(jìn)一步給銷區(qū)市場的價格提供了上漲契機(jī)。同時畜禽養(yǎng)殖對于飼料的剛性需求,使其不得不被動接受飼料價格上漲這一事實,而盡可能降低成本則是目前對于養(yǎng)殖戶而言最為迫切的事。

四季度起,生豬養(yǎng)殖飼料成本重心較三季度提升,玉米和豆粕的共同上漲階段,豆粕對于生豬養(yǎng)殖成本的影響或許更為顯著。卓創(chuàng)數(shù)據(jù)顯示,進(jìn)入四季度,生豬養(yǎng)殖的飼料成本壓力整體上升5個百分點,同時預(yù)期養(yǎng)殖盈利水平較上季度平均下降近700元/頭。但由于目前生豬市場價格仍然較高,因此從飼料成本壓力上來看對養(yǎng)殖端的影響并不明顯,距離45%的壓力閾值還有較大空間。壓力閾值根據(jù)卓創(chuàng)對行業(yè)的觀察進(jìn)行測算,當(dāng)飼料成本壓力處于壓力閾值下方時,養(yǎng)殖端受到飼料成本的影響較小,規(guī)?;B(yǎng)殖尚處于盈利水平;但當(dāng)其處于壓力閾值上方時,養(yǎng)殖端有面臨虧損的風(fēng)險且對飼料成本變動更敏感。

肉雞養(yǎng)殖則面臨著持續(xù)擴(kuò)大的成本壓力。今年以來,大肉食飼料成本受到玉米價格上漲影響,較2019年有明顯增大,并且由于生豬產(chǎn)能的持續(xù)恢復(fù),禽肉消費的下降也使得大肉食養(yǎng)殖預(yù)期盈利在前三季度長期處于虧損狀態(tài),行業(yè)去產(chǎn)能壓力也進(jìn)一步凸顯。卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,2020年1-10月份,大肉食飼料成本壓力較去年平均水平上漲了18個百分點,并且在四季度后突破了成本壓力線,反映出當(dāng)前養(yǎng)殖虧損的持續(xù)。

除了肉禽,蛋禽養(yǎng)殖面臨著與肉禽養(yǎng)殖同樣的雙重壓力,并且盈利能力遠(yuǎn)不及肉禽養(yǎng)殖企業(yè)??梢钥闯鲎赃M(jìn)入2020年以來,蛋禽養(yǎng)殖盈利能力就長期處于虧損狀態(tài),飼料成本壓力也始終在55%的水平線之上。這也進(jìn)一步反映出高粱和小麥之所以出現(xiàn)大幅飼用替代,主要還是養(yǎng)殖戶希望借由降低飼料成本來盡可能減少虧損,進(jìn)而促使飼料生產(chǎn)企業(yè)使用替代品來降低成本。

一周閱讀排行