2020下半年,飼料價格已經(jīng)過多輪漲價,飼料企業(yè)盆滿缽滿。而接下來一年想必將會出現(xiàn)收購兼并、產(chǎn)能擴張等局面。目前正邦、海大等均準(zhǔn)備大舉擴張,而飼料一哥新希望則采取收購模式。。。。。。2021,飼料行業(yè)看點十足。

新希望收購江蘇蘇欣緣100%股權(quán)和張家界新瑞星70%股權(quán)

一個多月以來,新希望六和已出手收購四家飼料企業(yè)。

2021年1月25日晚,新希望六和股份有限公司(簡稱新希望六和)發(fā)布董事會決議公告,審核通過“關(guān)于收購江蘇蘇欣緣飼料有限公司100%股的議案”以及“關(guān)于收購張家界新瑞星飼料有限公司70%股權(quán)的議案”,其中標(biāo)的江蘇蘇欣緣100%股權(quán)的收購價款為2560萬元、張家界新瑞星70%股權(quán)的收購價為4200萬元。這是繼2020年12月初收購兩家飼料企業(yè)(河南牧鶴飼料和浙江海皇生物)后,新希望再次收購兩家飼料公司。

其中,張家界新瑞星和浙江?;噬锞翘胤N水產(chǎn)飼料企業(yè),江蘇蘇欣緣和河南牧鶴飼料則為生豬飼料企業(yè)。短短一兩個月,新希望六和接連公布收購4家飼料廠,引起行業(yè)廣泛關(guān)注。

此次接連收購飼料企業(yè),是新希望六和“做強飼料”一個戰(zhàn)略。此前,公司在投資者互動平臺上表示,近年來在大力發(fā)展養(yǎng)豬的同時,并未放棄對飼料的發(fā)展。飼料業(yè)務(wù)的營收、毛利率、凈利都在逐年提升。公司在中長期戰(zhàn)略中,仍然會加大對飼料業(yè)務(wù)的發(fā)展。

據(jù)悉,2020年新希望六和飼料業(yè)務(wù)預(yù)計全年外銷量超過1700萬噸,同比去年增長接近20%,遠高于行業(yè)平均增速,加上內(nèi)銷量后的總量將接近2400萬噸(尚未發(fā)布公告核實),預(yù)計將是行業(yè)里第一個年總銷量突破兩千萬噸的企業(yè)。

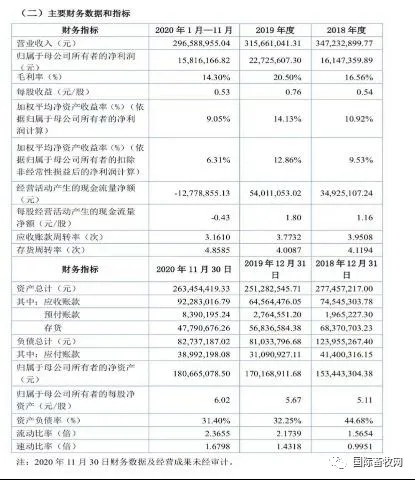

張家界新瑞星飼料有限公司財務(wù)報表

杭州?;士萍脊煞萦邢薰矩攧?wù)報表

唐人神2020年預(yù)計凈利9億-11億增長344.76%-443.6%創(chuàng)新推出液體發(fā)酵教槽料

1月26日,唐人神(002567)近日發(fā)布2020年業(yè)績預(yù)告,預(yù)計業(yè)績同向上升。報告期內(nèi)歸屬于上市公司股東的凈利9億元-11億元,比上年同期增長344.76%-443.60%;基本每股收益0.9918元/股-1.2121元/股。

報告期內(nèi),公司實現(xiàn)生豬出欄102.44萬頭、飼料銷量約490萬噸,業(yè)績變動主要原因如下:

1、始終堅持“飼料、養(yǎng)豬、肉品”三大產(chǎn)業(yè)的全產(chǎn)業(yè)鏈經(jīng)營戰(zhàn)略,秉持“小總部、大產(chǎn)業(yè)、全產(chǎn)業(yè)鏈”的經(jīng)營思路,做大做強飼料、養(yǎng)豬、肉品三大產(chǎn)業(yè)。

2、堅持“生態(tài)發(fā)展、事業(yè)合伙、價值分享、共同成長”的理念,推行事業(yè)合伙人制度,激發(fā)組織活力,提升各級員工工作積極性。

3、繼續(xù)加大研發(fā)投入,大膽創(chuàng)新,在生豬養(yǎng)殖、飼料營養(yǎng)等方面形成了核心競爭技術(shù)。養(yǎng)豬技術(shù)方面,公司引進了新丹系種豬,實現(xiàn)育種體系的迭代升級;公司摸索建設(shè)完成了樓房養(yǎng)豬基地,解決了樓房養(yǎng)豬的通風(fēng)、環(huán)保、防疫等技術(shù)難題;公司與院士專家團隊合作,開發(fā)了基因選育、健康評估、遠程診斷等智能養(yǎng)豬系統(tǒng);飼料營養(yǎng)方面,公司掌握了行業(yè)領(lǐng)先的酶解、發(fā)酵、發(fā)芽技術(shù),創(chuàng)新推出液體發(fā)酵教槽料(口口乳)與固體生物發(fā)酵飼料等生物飼料產(chǎn)品。

正邦科技擬參投基金以新建或收購生豬養(yǎng)殖與飼料加工企業(yè)

正邦科技近期發(fā)布公告,公司全資子公司江西正邦畜牧發(fā)展有限公司以不超過6.66億元的自有資金參與設(shè)立廣東恒邦股權(quán)投資基金合伙企業(yè)(有限合伙)(以工商核名為準(zhǔn),“合伙企業(yè)”或“基金”),作為該基金的有限合伙人。

據(jù)悉,該基金規(guī)模為10億元人民幣,出資比例:廣東省農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革基金合伙企業(yè)(有限合伙)為33.30%;江西正邦畜牧發(fā)展有限公司為66.60%;廣東省農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革基金管理有限公司(普通合伙人)為0.10%。投資方向為公司在廣東省內(nèi)擬新建或收購的生豬養(yǎng)殖與飼料加工企業(yè)。

此外,公司本次對外投資,一方面可以通過借助專業(yè)機構(gòu)的經(jīng)驗和資源,更好的發(fā)揮司的品牌、規(guī)模、養(yǎng)殖技術(shù)及管理水平等優(yōu)勢,完善產(chǎn)業(yè)鏈、拓展公司主營業(yè)務(wù);另一方面有利于公司進一步拓寬資金來源,尋求優(yōu)質(zhì)資源,服務(wù)于公司未來戰(zhàn)略布局。

海大集團去年凈利預(yù)增5成正積極加快飼料產(chǎn)能擴張

1月15日晚間,海大集團(002311。SZ)披露業(yè)績預(yù)告,各板塊業(yè)務(wù)實現(xiàn)全面增長。目前公司正加快通過自主新建和收購/租賃等并購?fù)顿Y方式積極加快飼料產(chǎn)能擴張,記者從一接近公司人士處獲悉,主要是為了未來戰(zhàn)略規(guī)劃做產(chǎn)能布局。

根據(jù)業(yè)績快報,2020年海大集團實現(xiàn)營收約604.84億元,同比增長27.03%,歸母凈利約25億元,同比增長51.61%。報告期內(nèi),公司飼料、種苗、動保、生豬養(yǎng)殖等各業(yè)務(wù)板塊均保持全面增長。公司在公告中表示,2020年受各種經(jīng)營不確定性影響飼料行業(yè)中小企業(yè)加速退出、頭部優(yōu)秀企業(yè)快速規(guī)模擴張,行業(yè)集中度進一步提升。

記者注意到自2020年下半年起,作為飼料行業(yè)重要原料的玉米、豆粕等大宗商品價格一路走高。但從海大集團披露的數(shù)據(jù)來看,似乎并未受多大影響。一業(yè)內(nèi)人士告訴記者,飼料行業(yè)內(nèi)的定價模式是成本加成。業(yè)內(nèi)在這種定價模式上,原材料成本上漲會在一定程度上轉(zhuǎn)嫁給下游(養(yǎng)殖戶)。此外,對于海大這種大型飼料公司,更能通過規(guī)模效應(yīng)和開展套期保值等金融工具把控成本,減少沖擊。

一周閱讀排行