【導語】 隨著豆粕期貨價格震蕩回升,終端采購熱情逐漸回暖,市場似乎重拾信心。豆粕下游需求迎來拐點,油廠豆粕庫存開始下降,豆粕的“春天”要來了嗎?

一季度結束后,豆粕市場迎來了需求端兩組利好數(shù)據(jù)。首先,根據(jù)國家統(tǒng)計局統(tǒng)計,一季度末全國生豬存欄41595萬頭,比上年一季度末增加9475萬頭,同比增長29.5%。其中,能繁母豬存欄4318萬頭,同比增加937萬頭,增長27.7%。全國能繁母豬存欄數(shù)據(jù)恢復到2017年年末的96.6%,生豬存欄數(shù)據(jù)持續(xù)恢復,目前已恢復到2017年年末的94.2%。

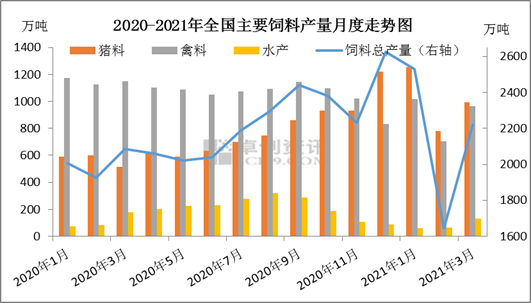

其次,根據(jù)中國飼料協(xié)會統(tǒng)計數(shù)據(jù)顯示,2021年3月,全國工業(yè)飼料總產(chǎn)量為2222萬噸,同比增長20.2%,環(huán)比增長35.0%。從品種來看,3月豬料飼料產(chǎn)量為995萬噸,環(huán)比增長27.7%,同比增長68.3%;禽料產(chǎn)量為966萬噸,環(huán)比增長37.21%,同比降幅16.14%;水產(chǎn)飼料方面由于迎來需求旺季,3月產(chǎn)量131萬噸,環(huán)比增加107.94%,同比減少27.22%。

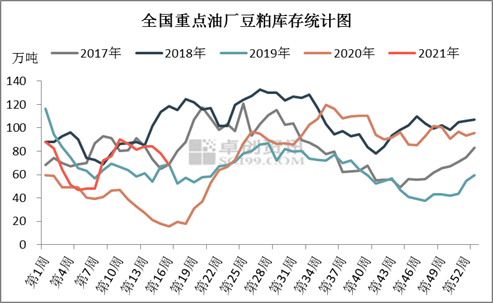

從整個需求端的數(shù)據(jù)來看,豆粕市場需求回暖,豬瘟疫情影響下的悲觀預期逐漸消退,從近期的成交數(shù)據(jù)來看,進入4月油廠單日成交量在15萬-20萬噸左右的水平,終端有較強的補貨意愿。根據(jù)卓創(chuàng)資訊統(tǒng)計的庫存數(shù)據(jù)顯示,截至4月16日當周,國內(nèi)重點油廠豆粕庫存為67.99萬噸,環(huán)比上周下降10.02萬噸,降幅12.84%。由于4月下旬開始,山東日照以及華北、東北部分油廠有蒸汽設備檢修情況,市場供應有收緊預期,豆粕庫存有進一步下降趨勢。

總結一下目前國內(nèi)豆粕供需格局,油廠近期的停機計劃集中在4月下旬至5月中旬,后期大豆大量集中到港,市場供應近少遠多,對短期現(xiàn)貨價格有一定支撐作用。需求端有觸底反彈跡象,長線向好發(fā)展思路保持不變。與此同時,隨著美豆種植期的到來,如此捉襟見肘的美豆庫存,產(chǎn)區(qū)任何不利天氣,都可能被市場情緒放大,美豆期價向上突破動能較強。此外,近期較為關注的飼料玉米、豆粕減量替代工作對市場存在一定的影響,農(nóng)業(yè)農(nóng)村部正在與有關部門一起,通過增加超期儲存的稻谷、小麥投放,適當擴大玉米及替代品的進口,如政策落地,屆時對于蛋白飼料的需求將產(chǎn)生一定影響。卓創(chuàng)資訊認為,豆粕結束了一季度的“寒冬行情”,逐漸走出底部,二季度市場多空交織,行情熊牛轉換還需借助美豆天氣。

一周閱讀排行