【導(dǎo)語】上半年國(guó)內(nèi)白羽肉雞苗價(jià)格長(zhǎng)期中低位運(yùn)行,一方面受上游產(chǎn)能釋放影響,雞苗出苗量持續(xù)增加;另一方面毛雞市場(chǎng)表現(xiàn)不佳,毛雞價(jià)格同比下跌,利空養(yǎng)殖端補(bǔ)欄積極性,使得雞苗價(jià)格同比下滑,且處于中低位水平,孵化環(huán)節(jié)持續(xù)虧損。下半年雞苗供應(yīng)量增幅或不及預(yù)期,苗市需求或略有好轉(zhuǎn),支撐苗價(jià)微漲,但或仍處于成本線以下,雞苗孵化難言盈利。

上半年雞苗價(jià)格中低位運(yùn)行,孵化多虧損

上半年國(guó)內(nèi)白羽肉雞苗價(jià)格持續(xù)中低位運(yùn)行,均價(jià)為2.57元/羽,同比跌幅16.83%;受苗價(jià)跌幅較大影響,孵化環(huán)節(jié)盈利不佳,上半年平均虧損0.28元/羽,同比跌幅109.06%。上半年在產(chǎn)父母代種雞存欄量陸續(xù)增多,且增至歷史高點(diǎn),使得雞苗供應(yīng)量較為充足;毛雞價(jià)格中低位運(yùn)行,養(yǎng)殖盈利不佳,養(yǎng)殖端議價(jià)情緒較強(qiáng),供需雙重利空市場(chǎng),使得雞苗價(jià)格同比下跌,孵化環(huán)節(jié)虧損嚴(yán)重。

上半年雞苗價(jià)格在6月30日降至最低點(diǎn),為1.43元/羽,雖孵化場(chǎng)出苗量略降,但毛雞價(jià)格持續(xù)下跌,利空養(yǎng)殖戶補(bǔ)欄積極性,疊加養(yǎng)殖端多規(guī)避三伏天出欄毛雞,苗市需求低迷,養(yǎng)殖環(huán)節(jié)議價(jià)情緒較強(qiáng),使得雞苗市場(chǎng)交投疲軟,臨時(shí)計(jì)劃量較多,苗價(jià)降至上半年低點(diǎn);雞苗價(jià)格在3月底漲至高點(diǎn),為3.13元/羽,春節(jié)后由于毛雞價(jià)格超預(yù)期下滑,使得苗市需求低迷,苗價(jià)下跌,3月雞苗市場(chǎng)需求恢復(fù)正常交易,需求好轉(zhuǎn),苗價(jià)緩慢回升,在月底漲至上半年高點(diǎn)。

雞苗供應(yīng)量增多,養(yǎng)殖端補(bǔ)欄意向不強(qiáng)

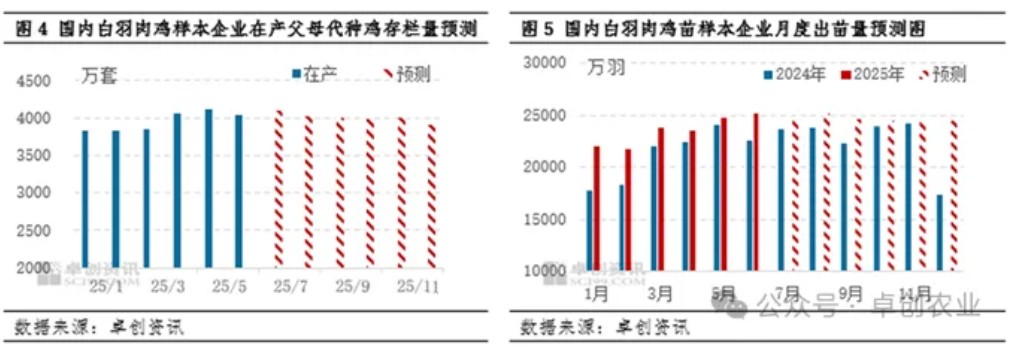

受上游產(chǎn)能釋放影響,上半年雞苗供應(yīng)量增加。據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),上半年樣本企業(yè)出苗量為140858.97萬羽,同比增幅10.84%。上半年雖雞苗價(jià)格持續(xù)中低位運(yùn)行,但種禽端因2024年利潤(rùn)豐厚,對(duì)市場(chǎng)多持觀望態(tài)度,淘汰大周齡種雞積極性一般,加之新開產(chǎn)父母代種雞數(shù)量較多,使得在產(chǎn)父母代種雞存欄量增加,上半年雞苗供應(yīng)量增多。

從需求端來看,雖3-5月毛雞養(yǎng)殖整體盈利,但上半年來看毛雞養(yǎng)殖整體虧損,虧損0.21元/只。上半年毛雞養(yǎng)殖多虧損,使得養(yǎng)殖端整體補(bǔ)欄較為謹(jǐn)慎,議價(jià)情緒較為濃厚,苗市需求表現(xiàn)平淡。供需雙重利空市場(chǎng),使得雞苗市場(chǎng)交投疲軟,苗價(jià)下跌。

下半年供應(yīng)壓力仍存,苗價(jià)或漲幅有限

由于上半年父母代雞苗月度更新量持續(xù)增加,使得下半年新開產(chǎn)父母代種雞數(shù)量較多,疊加淘汰部分來看,下半年在產(chǎn)父母代種雞存欄量呈先降后增趨勢(shì),使得雞苗供應(yīng)量先升后降。據(jù)卓創(chuàng)資訊數(shù)據(jù)推算,下半年樣本企業(yè)出苗量為147724.29萬羽,環(huán)比增幅4.87%,同比增幅9.30%,增幅有所放緩。分階段來看,7-8月雞苗供應(yīng)量或陸續(xù)增多,自9月份起雞苗供應(yīng)量呈縮減趨勢(shì)。

從需求面來看,7-8月毛雞價(jià)格或觸底反彈,對(duì)雞苗市場(chǎng)需求有一定支撐作用,加之雞苗價(jià)格處于低位水平,養(yǎng)殖端陸續(xù)恢復(fù)正常補(bǔ)欄,雞苗價(jià)格或略有回升。9-10月苗量陸續(xù)減少,毛雞價(jià)格或波動(dòng)幅度不大,對(duì)雞苗市場(chǎng)影響有限,因此在供應(yīng)面的提振下,苗價(jià)或繼續(xù)上漲。11-12月雞苗市場(chǎng)需求進(jìn)入季節(jié)性補(bǔ)欄淡季,孵化場(chǎng)排苗壓力增大,苗價(jià)或再度承壓。綜合來看,下半年由于毛雞價(jià)格上漲,對(duì)雞苗市場(chǎng)需求有一定提振,但由于毛雞價(jià)格漲幅有限,因此雞苗市場(chǎng)需求端或難有明顯好轉(zhuǎn),疊加供應(yīng)量增加,因此雞苗價(jià)格或漲幅有限,難以漲至成本線,雞苗孵化或繼續(xù)虧損。

綜上所述,上半年雞苗市場(chǎng)需求平淡、供應(yīng)增量,使得雞苗價(jià)格下跌,孵化環(huán)節(jié)多虧損;下半年供應(yīng)量或延續(xù)增加趨勢(shì),但增速略有放緩,疊加苗市需求有恢復(fù)預(yù)期,或推動(dòng)苗價(jià)反彈,但在供應(yīng)量繼續(xù)增加的背景下,雞苗價(jià)格或漲幅有限,下半年均價(jià)或?yàn)?.38元/羽,孵化環(huán)節(jié)平均虧損0.37元/羽。

一周閱讀排行