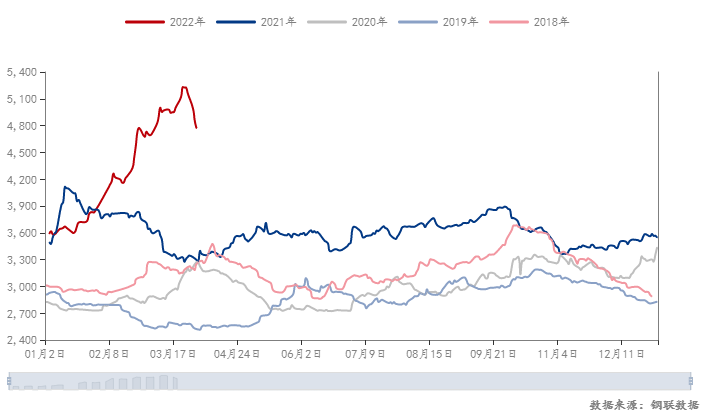

回顧一季度全國(guó)豆粕市場(chǎng)價(jià)格整體一路走高,盤面突破十年高位,現(xiàn)貨價(jià)格更是一舉突破5000元/噸 ,雖說漲得越高,跌得也越狠,市場(chǎng)能拿到貨的貿(mào)易商基本上都是賺了一把,但下游終端卻是備受煎熬,那么究竟是什么重大利空使豆粕如此大跌眼鏡,略分析一二!

價(jià)格方面,截止3月30日國(guó)內(nèi)連盤豆粕繼續(xù)下跌,截止收盤主力合約M05報(bào)收于4105,跌115,跌幅2.73%,持倉(cāng)80.42萬手,日減倉(cāng)7.22萬手。全國(guó)油廠豆粕價(jià)格報(bào)價(jià)較昨日下調(diào)80-100元/噸,其中沿海區(qū)域油廠主流報(bào)價(jià)在4710-4820元/噸,廣東4700跌100元/噸,江蘇4620跌90元/噸,山東4650跌80元/噸,天津4740跌80元/噸。

全國(guó)各區(qū)域豆粕現(xiàn)貨價(jià)格均在大幅下跌,市場(chǎng)貿(mào)易商看跌情緒較濃,提前透支對(duì)未來二季度豆粕供應(yīng)增加導(dǎo)致價(jià)格大幅回落。目前國(guó)內(nèi)油廠豆粕現(xiàn)貨基本無銷售頭寸,有的也是捆綁4月均勻提貨,大部分當(dāng)日可提現(xiàn)貨均在市場(chǎng)貿(mào)易商手中,貿(mào)易商心態(tài)已然決定了未來的的價(jià)格走勢(shì)。從盤面角度來看,盤面4495元/噸也到了一個(gè)相對(duì)較高的位置,恰好借市場(chǎng)對(duì)3月31日晚上USDA發(fā)布季度庫(kù)存報(bào)告預(yù)計(jì)美豆種植面積增加,提前消化一波供應(yīng)利空,扭轉(zhuǎn)漲勢(shì),投資者們也獲利了結(jié)。

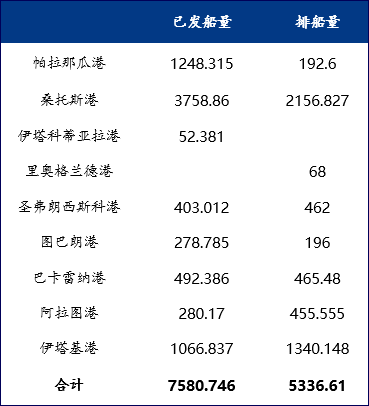

供應(yīng)方面:目前南美大豆對(duì)華出口量逐步增加,4-5月國(guó)內(nèi)到港更是逐步加大。Mysteel農(nóng)產(chǎn)品統(tǒng)計(jì)數(shù)據(jù)顯示,截止3月28日,巴西各港口大豆對(duì)華排船計(jì)劃總量為533.7萬噸, 整體進(jìn)度是高于去年同期水平。發(fā)船方面,截止3月28日,3月份以來巴西港口對(duì)中國(guó)已發(fā)船總量為758.1萬噸,較上一期(3月21日)增加205萬噸。巴西全國(guó)谷物出口商協(xié)會(huì)發(fā)布的數(shù)據(jù)顯示,今年前三個(gè)月巴西大豆出口量估計(jì)為2340萬噸,高于上年同期的2048萬噸。

巴西各港口大豆對(duì)華排船及發(fā)船統(tǒng)計(jì)(2021-3-28)單位:千噸

政策方面,3月28日國(guó)家糧食交易中心宣布將在4月1日進(jìn)行政策性糧食(大豆)競(jìng)價(jià)交易,也就是大家所謂的拋儲(chǔ)大豆,此舉不僅僅是為緩解供應(yīng)緊張的豆粕,同時(shí)豆油也能得以逐步釋放供應(yīng)壓力,一舉兩得。此為今年以來第二次拋儲(chǔ),50萬噸雖不及全國(guó)油廠一周的大豆壓榨量,但短期供應(yīng)緩解,將帶動(dòng)市場(chǎng)情緒看空后市。其實(shí)在整個(gè)一季度來看,國(guó)內(nèi)豆粕現(xiàn)貨和期貨市場(chǎng)出現(xiàn)非理性上漲之后,處于歷史高價(jià)的豆粕期貨在進(jìn)口大豆拋儲(chǔ)的政策壓力下恰好應(yīng)聲回落,給下游終端釋放壓力的機(jī)會(huì)。

總之,南美大豆大幅減產(chǎn),致使全球大豆供應(yīng)趨緊,在一季度的盤面得到了體現(xiàn)。巴西大豆天氣正常,收獲推進(jìn)的利空市場(chǎng);二季度大豆到港量提升,油廠開機(jī)恢復(fù)供應(yīng)增加,市場(chǎng)對(duì)二季度需求恢復(fù)偏弱的利空發(fā)酵;4月1日國(guó)家開始拋儲(chǔ)50萬進(jìn)口大豆,后期不排除將繼續(xù)拋儲(chǔ)大豆來增加市場(chǎng)供應(yīng)。個(gè)別飼企已推出0豆粕的飼料配方來應(yīng)對(duì)高價(jià)豆粕,料4月份豆粕或延續(xù)回落趨勢(shì)。

一周閱讀排行