卓創(chuàng)資訊肉禽分析師團(tuán)隊(duì)通過(guò)電話(huà)及實(shí)地調(diào)研等形式,對(duì)國(guó)內(nèi)2024年白羽肉雞市場(chǎng)實(shí)際屠宰量及市場(chǎng)分布進(jìn)行了樣本梳理及匯總,樣本量共計(jì)233家。調(diào)研結(jié)果顯示,2024年白羽肉雞實(shí)際屠宰量共計(jì)86.46億只,同比漲幅2.57%,這一增速相較于2023年10.03%的增幅明顯放緩。在各省份層面,盡管2024年山東省的屠宰量較2023年同比微降,但其在全國(guó)的領(lǐng)先地位依然穩(wěn)固。

2024年全國(guó)白羽肉雞屠宰量86.46億只

卓創(chuàng)資訊調(diào)研統(tǒng)計(jì)數(shù)據(jù)顯示,2024年全國(guó)白羽肉雞日屠宰量2788.88萬(wàn)只,同比漲幅2.57%;2024年全國(guó)屠宰企業(yè)實(shí)際開(kāi)工天數(shù)較2023年持平,按照310天統(tǒng)一計(jì)算。根據(jù)單日屠宰量及開(kāi)工天數(shù)計(jì)算,卓創(chuàng)資訊統(tǒng)計(jì)2024年全國(guó)白羽肉雞實(shí)際屠宰量為86.46億只,同比漲幅2.57%。在2024年,白羽肉雞行業(yè)發(fā)展呈現(xiàn)出一定的放緩態(tài)勢(shì)。供需兩端發(fā)展速度的不協(xié)調(diào),導(dǎo)致產(chǎn)能出現(xiàn)相對(duì)過(guò)剩的情況,同時(shí)行業(yè)內(nèi)部競(jìng)爭(zhēng)不斷加劇,各環(huán)節(jié)利潤(rùn)遭到嚴(yán)重?cái)D壓,這些因素共同構(gòu)成了產(chǎn)業(yè)進(jìn)程放緩的關(guān)鍵所在。然而,從另一個(gè)角度來(lái)看,這一年也是產(chǎn)業(yè)資源整合與擴(kuò)張的關(guān)鍵時(shí)期。在這一過(guò)程中,龍頭企業(yè)憑借綜合實(shí)力和戰(zhàn)略眼光,在規(guī)模擴(kuò)張和布局優(yōu)化方面取得了顯著成效,進(jìn)一步鞏固和提升了自身的市場(chǎng)地位。與此同時(shí),眾多小規(guī)模企業(yè)卻在激烈的市場(chǎng)競(jìng)爭(zhēng)中步履維艱,最終難以為繼,紛紛被淘汰出局,行業(yè)集中度也因此得到了進(jìn)一步的提升。

分省來(lái)看,2024年山東省實(shí)際屠宰量仍舊穩(wěn)居全國(guó)榜首,共計(jì)宰殺35.89億只,同比跌幅0.01%,年內(nèi)雖有部分新企業(yè)的加入、龍頭企業(yè)進(jìn)一步擴(kuò)產(chǎn),但受部分企業(yè)減產(chǎn)、關(guān)停影響,導(dǎo)致山東省白羽肉雞屠宰量微降。從省份占比來(lái)看,山東地區(qū)占全國(guó)總量的41.50%,較去年屠宰量全國(guó)占比下滑1.08個(gè)百分點(diǎn),但仍是占據(jù)全國(guó)白羽肉雞市場(chǎng)半壁江山;遼寧省排名第二,2024年全年屠宰量為19.54億只,同比漲幅1.36%,占全國(guó)總屠宰量的22.60%,省份占比較去年下滑0.27個(gè)百分點(diǎn);福建省排名第三,2024年全年共計(jì)屠宰6.21億只毛雞,同比增幅3.19%,占全國(guó)實(shí)際屠宰總量7.18%,屠宰占比較去年提升0.04個(gè)百分點(diǎn)。以上三省份白羽肉雞屠宰量占全國(guó)的71.30%,2024年共計(jì)屠宰白羽肉雞61.64億只。山東及遼寧屠宰企業(yè)分布密集,多達(dá)143家,不同地級(jí)市屠宰產(chǎn)能分布有差異;而福建省龍頭企業(yè)優(yōu)勢(shì)明顯,屠宰量占比居全國(guó)第三。

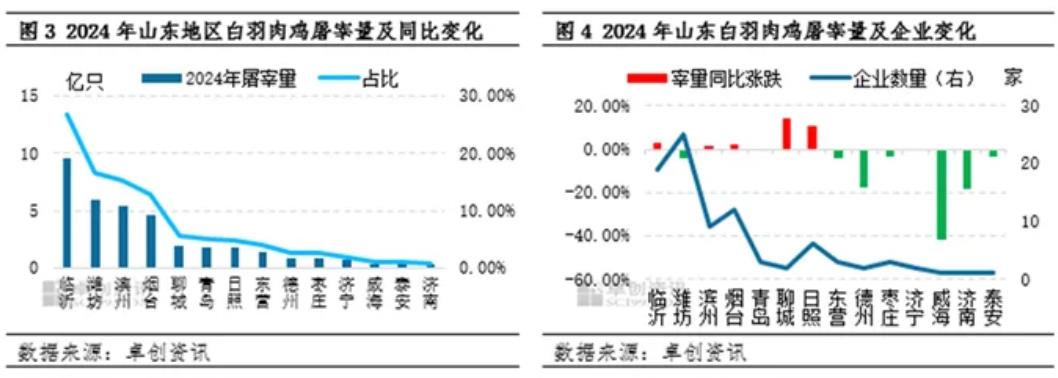

山東省屠宰量位居全國(guó)榜首,2024年屠宰量略降

卓創(chuàng)資訊調(diào)研結(jié)果顯示,2024年山東省白羽肉雞屠宰企業(yè)共計(jì)調(diào)研94家,相比2023年減少7家,新增1家,另有2家企業(yè)變更,1家企業(yè)復(fù)工開(kāi)產(chǎn)。屠宰企業(yè)集中分布于臨沂、濰坊、濱州、煙臺(tái)4個(gè)地級(jí)市,共計(jì)65家;其他地級(jí)市企業(yè)數(shù)量除日照市以外,均低于5家。

從企業(yè)屠宰量占比及同比變化來(lái)看,2024年臨沂地區(qū)全年共屠宰毛雞9.55億只,同比增幅3.02%,主因新建企業(yè)及大規(guī)模企業(yè)擴(kuò)產(chǎn)提量,占山東省內(nèi)屠宰量的26.60%,在山東省內(nèi)的屠宰占比進(jìn)一步提升,較2023年提升0.78個(gè)百分點(diǎn),臨沂地區(qū)日屠宰量超過(guò)20萬(wàn)以上企業(yè)較多,是山東省內(nèi)屠宰規(guī)模第一地級(jí)市;排名第二的是濰坊,日屠宰量10萬(wàn)只附近的企業(yè)相對(duì)較多,憑借區(qū)域密集型優(yōu)勢(shì),全年總屠宰量共計(jì)5.93億只,同比降幅3.91%,占省內(nèi)總量的16.51%,同比下滑0.67個(gè)百分點(diǎn),屠宰量下滑主要受年內(nèi)部分企業(yè)關(guān)停、減量影響;濱州的屠宰企業(yè)數(shù)量雖不及臨沂和濰坊,但日屠宰量10萬(wàn)只以上的企業(yè)居多,當(dāng)?shù)仄髽I(yè)以社會(huì)雞收購(gòu)居多,全年總屠宰量共計(jì)5.44億只,同比增幅1.41%,占省內(nèi)總量的15.15%,同比提升0.21個(gè)百分點(diǎn),屠宰量雖位列省內(nèi)第三,但由于當(dāng)?shù)仞B(yǎng)殖及屠宰毛雞模式,是山東地區(qū)的社會(huì)雞風(fēng)向標(biāo)市場(chǎng),更是全國(guó)白羽肉雞市場(chǎng)的核心地帶。

從2023年-2024年山東地區(qū)白羽肉雞屠宰量變化量來(lái)看,山東地區(qū)未來(lái)企業(yè)投產(chǎn)、新建及擴(kuò)產(chǎn)的項(xiàng)目相對(duì)較少,發(fā)展腳步趨于穩(wěn)定,2025年或是省內(nèi)屠宰企業(yè)進(jìn)一步整合、內(nèi)部調(diào)整的一年。

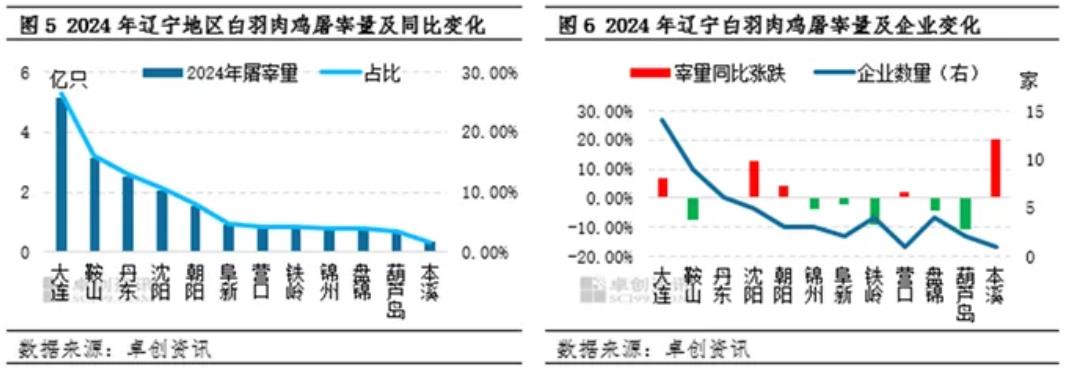

遼寧省屠宰量位居全國(guó)第二,市場(chǎng)占比逐年提升

卓創(chuàng)資訊調(diào)研得出,遼寧省白羽肉雞屠宰企業(yè)共計(jì)調(diào)研55家,較2023年停宰企業(yè)2家,反觀(guān)擴(kuò)產(chǎn)、提量企業(yè)較多。白羽肉雞屠宰企業(yè)集中分布于大連、鞍山、丹東及沈陽(yáng)4個(gè)地級(jí)市,共計(jì)34家,其他地級(jí)市企業(yè)數(shù)量均低于5家。從企業(yè)屠宰量占比來(lái)看,大連憑借數(shù)量及產(chǎn)量?jī)?yōu)勢(shì)位居省內(nèi)榜首,全年共計(jì)屠宰量為5.16億只,同比增幅6.86%,占省內(nèi)屠宰總量的26.43%,同比增長(zhǎng)1.36個(gè)百分點(diǎn);鞍山及丹東的屠宰量分別為3.15億只、2.53億只,其中鞍山地區(qū)同比降幅7.30%、丹東地區(qū)較去年基本持平,占遼寧省屠宰量比重較去年分別下滑1.50個(gè)百分點(diǎn)、0.18個(gè)百分點(diǎn),分別位列遼寧省第二、第三。2024年遼寧地區(qū)憑借一條龍及大型規(guī)模企業(yè)的規(guī)模優(yōu)勢(shì),繼續(xù)發(fā)力,年度屠宰量整體保持穩(wěn)步增加趨勢(shì),根據(jù)2024年在建項(xiàng)目及預(yù)計(jì)2025年預(yù)計(jì)投產(chǎn)項(xiàng)目來(lái)看,2025年遼寧地區(qū)仍是屠宰量提升主力地區(qū),保守來(lái)看,預(yù)計(jì)2025年遼寧地區(qū)日屠宰量新增量至少在50萬(wàn)/日以上, 具體新增及投產(chǎn)的項(xiàng)目計(jì)劃及安排,需要進(jìn)一步結(jié)合未來(lái)肉雞市場(chǎng)行情來(lái)看。

白羽肉雞屠宰產(chǎn)能集中度較高,2025年有望突破“90”只

通過(guò)調(diào)研發(fā)現(xiàn),白羽肉雞屠宰產(chǎn)能集中度較高,且集中分布在山東、遼寧兩地。除此之外,龍頭企業(yè)對(duì)地區(qū)的支柱作用同樣較為明顯,以福建、山西地區(qū)為例,其屠宰企業(yè)雖分布較少,但憑借行業(yè)龍頭企業(yè)帶動(dòng),分別占據(jù)全國(guó)市場(chǎng)的一席之地。

2024年,對(duì)白羽肉雞行業(yè)而言,是極具挑戰(zhàn)性的一年。行業(yè)面臨著供需矛盾的凸顯、利潤(rùn)分配的失衡,以及內(nèi)部競(jìng)爭(zhēng)的白熱化等諸多困境。從屠宰量的變化及增幅情況來(lái)看,也印證了以上觀(guān)點(diǎn)。在這樣的背景下,“內(nèi)卷”與“出海布局”成為了行業(yè)內(nèi)的熱點(diǎn)話(huà)題,它們不僅反映了企業(yè)為應(yīng)對(duì)市場(chǎng)壓力所做出的積極嘗試,也從側(cè)面映射出當(dāng)下市場(chǎng)所面臨的嚴(yán)峻挑戰(zhàn)與困境。

展望2025年,白羽肉雞行業(yè)屠宰量有望在2024年的基礎(chǔ)上持續(xù)攀升,行業(yè)競(jìng)爭(zhēng)格局也將愈發(fā)激烈?;?024年企業(yè)在建及擴(kuò)建項(xiàng)目的穩(wěn)步推進(jìn),若無(wú)突發(fā)因素干擾,預(yù)計(jì)2025年白羽肉雞屠宰量有望突破“90億只”這一重要關(guān)口。在當(dāng)前產(chǎn)能相對(duì)飽和的市場(chǎng)環(huán)境下,屠宰企業(yè)如何有效提升產(chǎn)品端與銷(xiāo)售端的競(jìng)爭(zhēng)力,對(duì)一條龍生產(chǎn)模式的企業(yè)如何進(jìn)一步降本提質(zhì),行業(yè)龍頭企業(yè)如何提升企業(yè)戰(zhàn)略自適應(yīng)能力,這將是企業(yè)順應(yīng)行業(yè)發(fā)展趨勢(shì)、把握時(shí)代脈搏的關(guān)鍵所在。

一周閱讀排行