1季度價格走勢過山車預(yù)期與現(xiàn)實主導(dǎo)交易節(jié)奏

卓創(chuàng)資訊數(shù)據(jù)顯示,1-3月全國43%豆粕現(xiàn)貨價格均價為3362元/噸,同比下跌3.45%,最高價格為2月21日的3782元/噸,最低價為1月7日的2884元/噸。從同比走勢看,今年1-3月的價格走勢與去年同期走勢基本相反,主要原因還是在于供應(yīng)情況的不同。同時2025年,隨著豆粕市場成熟度的進一步抬升,信息數(shù)據(jù)的進一步透明,導(dǎo)致產(chǎn)業(yè)形成一致性預(yù)期的速度和程度進一步加深,從價格走勢看,1季度急漲急跌的走勢,背后也折射出市場多空沒有太多的方向分歧,分歧可能更多在于時間點和幅度這樣精細化的差異上。

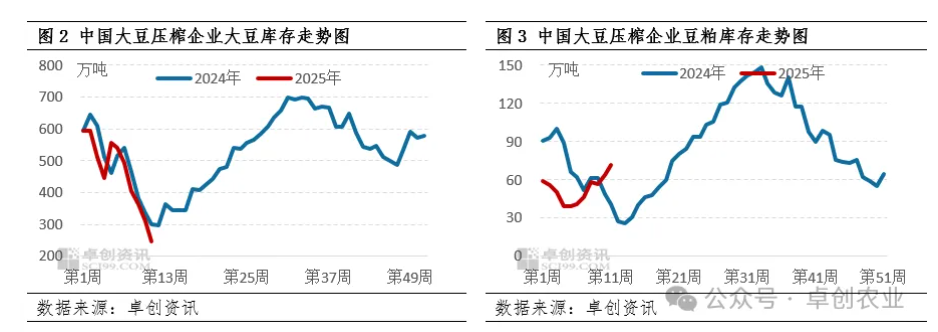

在新的市場節(jié)奏中,要求對豆粕的基本面了解更為深刻,對豆粕市場的節(jié)奏把控更為精準。作為賣方市場來說,大豆壓榨企業(yè)的相關(guān)數(shù)據(jù),一直以來都是豆粕價格波動的“牛鼻子”。以庫存數(shù)據(jù)變動來看,行情集中上漲的1-2月,兩者數(shù)據(jù)均下滑,供應(yīng)預(yù)期收緊得到一致性驗證;從第6周開始,豆粕庫存開始止跌回升,需求端開始對后期價格是否上漲出現(xiàn)分歧,隨著豆粕庫存數(shù)據(jù)的持續(xù)回升,供應(yīng)緊張的共識持續(xù)分化,導(dǎo)致這一前期主導(dǎo)上漲的因素動力衰減,疊加市場的快速形成一致預(yù)期,導(dǎo)致價格開始回落。

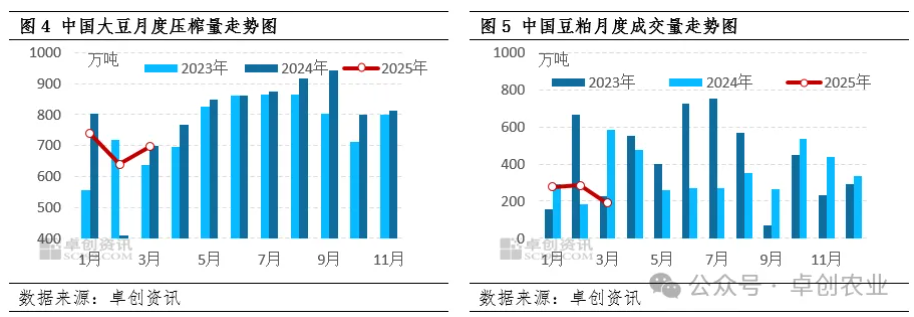

從月度的大豆壓榨量與成交量作為數(shù)據(jù)對比看,1-3月壓榨量呈現(xiàn)“跌-跌-漲”的走勢,成交量呈現(xiàn)“跌-漲-跌”的走勢。對比價格的“漲-漲-跌”的趨勢,壓榨量與價格呈現(xiàn)了明顯的負向關(guān),而成交量相比前兩個指標似乎有滯后性的特點。因此也可以看出,供應(yīng)主導(dǎo)的特點在2025年1季度的豆粕市場中,再度得到了強化。

國內(nèi)原料預(yù)期再度一致不確定性或來自國際大豆市場

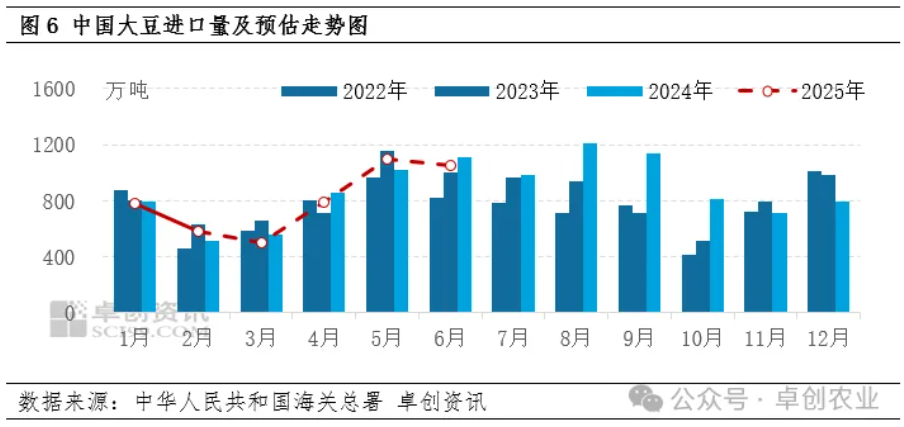

卓創(chuàng)資訊數(shù)據(jù)預(yù)計,4月中國大豆進口量為796萬噸,5月為1100萬噸,6月為1050萬噸。原料進口量的量級抬升對于價格形成偏利空的影響。對于近月來說,目前市場對4月下旬成為了較為一致的市場拐點時間段。如果市場延續(xù)1季度的走勢特點的話,那么2季度的豆粕價格有較大的下行壓力。

價格波動的來源來自不確定性。目前在國內(nèi)供應(yīng)預(yù)期基本明牌下,在其他條件假設(shè)不變下,目前來看較大的不確定性應(yīng)該來自國際市場。隨著3月28日晚間傳出美國大型石油公司與農(nóng)業(yè)帶生物燃料生產(chǎn)商就大幅提高生物質(zhì)柴油摻混要求達成基本共識的傳言,美豆的需求端出現(xiàn)超預(yù)期的抬升,對于豆粕來說,成本端量價有可能出現(xiàn)分歧影響,但從中期趨勢看,價格回落的趨勢難有較大改變。

一周閱讀排行