2015年環(huán)保對(duì)維生素產(chǎn)業(yè)的影響愈發(fā)明顯,更多的企業(yè)圍繞維生素及相關(guān)產(chǎn)品做了新的嘗試,采取的手段也不再限于兼并、重組,而是市場(chǎng)的拓展和延伸。產(chǎn)業(yè)轉(zhuǎn)型的大幕已經(jīng)拉開(kāi)。

2015年,受到環(huán)保影響最嚴(yán)重的當(dāng)屬葉酸,因上游原料減產(chǎn)、廠家排污受限產(chǎn)量下降等影響,葉酸供需嚴(yán)重失衡,由此引發(fā)價(jià)格暴漲、用量萎縮,甚至出現(xiàn)因未經(jīng)環(huán)評(píng)而上馬項(xiàng)目導(dǎo)致鐺鋃入獄。維生素B12、維生素C工廠受環(huán)保的影響,工廠搬遷、停產(chǎn);也有廠家因環(huán)保問(wèn)題被起訴、行政處罰。

2015年畜牧飼料產(chǎn)業(yè)鏈利潤(rùn)分配仍不平衡,“新常態(tài)”下企業(yè)盈利能力出現(xiàn)分化,B族維生素盈利能力獲得改善,脂溶性維生素價(jià)格低迷,企業(yè)盈利能力不佳,甚至虧損。

維生素產(chǎn)業(yè)政策及市場(chǎng)環(huán)境

外部政策環(huán)境變化

環(huán)保政策

2015年4月2日國(guó)務(wù)院印發(fā)《水污染防治行動(dòng)計(jì)劃》(簡(jiǎn)稱(chēng)“水十條”),專(zhuān)項(xiàng)整治包括原料藥制造等十大重點(diǎn)行業(yè)。提出城市建成區(qū)內(nèi)現(xiàn)有原料藥制造、化工等污染較重的企業(yè)應(yīng)有序搬遷改造或依法關(guān)閉,全面推行排污許可等管理辦法。新建、改建、擴(kuò)建相關(guān)行業(yè)建設(shè)項(xiàng)目實(shí)行主要污染物排放等量或減量置換。2017年底前,制藥(抗生素、維生素)行業(yè)實(shí)施綠色酶法生產(chǎn)技術(shù)改造。

2015年1月“史上最嚴(yán)”的新《環(huán)保法》開(kāi)始實(shí)施,不但明確了政府的職責(zé),劃定了生態(tài)保護(hù)紅線(xiàn),而且規(guī)定了跨行政區(qū)域聯(lián)合防治協(xié)調(diào)機(jī)制等制度,賦予公眾參與的權(quán)利,明確了環(huán)境公益訴訟,對(duì)原有條款進(jìn)行了系統(tǒng)性修改。

對(duì)外貿(mào)易技術(shù)摩擦

始于2014年9月的FAMI-QS撤銷(xiāo)中國(guó)赤峰制藥廠認(rèn)證影響在2015年開(kāi)始顯現(xiàn),由于中國(guó)B2出口受到影響,2015年上半年中國(guó)出口維生素B2同比下降30%,其中海嘉諾上半年維生素B2出口量同比下降36%。歐洲維生素B2市場(chǎng)供應(yīng)商集中度提高,供應(yīng)緊張,價(jià)格逐步上漲。

2015年維生素行業(yè)的對(duì)外貿(mào)易摩擦影響有限,2015年4月28日晚,浙江醫(yī)藥發(fā)布公告稱(chēng)德國(guó)法院終審判決浙江醫(yī)藥勝訴,日本Kaneka公司撤回了專(zhuān)利侵權(quán)案訴訟的上訴。2015年3月23日,印度商工部發(fā)布公告,對(duì)維生素E(印度海關(guān)稅則號(hào)為29362800和23099010)反傾銷(xiāo)日落復(fù)審案做出終裁,建議對(duì)自中國(guó)進(jìn)口的維生素E征收反傾銷(xiāo)稅,稅率為1.77美元/kg。

飼料質(zhì)量安全監(jiān)管

在農(nóng)業(yè)部組織開(kāi)展的飼料質(zhì)量安全管理規(guī)范示范企業(yè)創(chuàng)建活動(dòng)中,37家飼料質(zhì)量安全管理規(guī)范示范企業(yè)通過(guò)專(zhuān)家組審核驗(yàn)收,其中包括上海富朗特動(dòng)物保健有限公司、帝斯曼維生素(上海)有限公司、廣州市江豐生物科技有限公司、泰高營(yíng)養(yǎng)科技(北京)有限公司等4家多維企業(yè),有效期3年。

市場(chǎng)規(guī)模

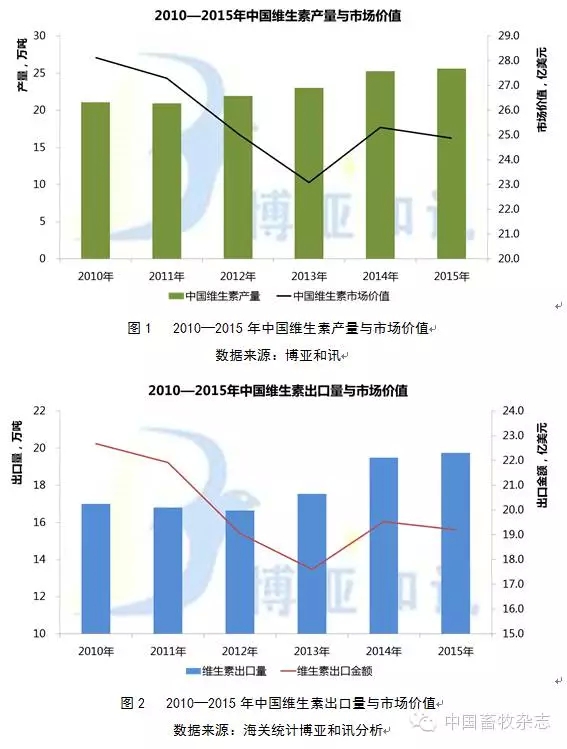

預(yù)計(jì)2015年中國(guó)維生素產(chǎn)量25.6萬(wàn)噸,同比增長(zhǎng)1.3%,占全球產(chǎn)量的68.5%,市場(chǎng)價(jià)值達(dá)24.9億美元,同比下降1.7%。預(yù)計(jì)2015年中國(guó)維生素出口19.8萬(wàn)噸,同比增長(zhǎng)1.3%,出口金額19.2億美元,同比下降1.7%。

中國(guó)維生素產(chǎn)業(yè)競(jìng)爭(zhēng)格局變化大

2007年以來(lái)市場(chǎng)價(jià)格和產(chǎn)品利潤(rùn)在大幅波動(dòng),影響了維生素行業(yè)集中度和競(jìng)爭(zhēng)格局的變化,行業(yè)周期性明顯。此外,環(huán)保要求、資本市場(chǎng)整合力量及市場(chǎng)營(yíng)銷(xiāo)網(wǎng)絡(luò)整合等因素也在發(fā)揮作用。不同維生素品種的變化表現(xiàn)有所不同。

維生素B1、B6和B2格局穩(wěn)定價(jià)格底部抬升

表現(xiàn)為供應(yīng)格局穩(wěn)定,缺少新進(jìn)入者參與市場(chǎng)競(jìng)爭(zhēng),現(xiàn)有市場(chǎng)競(jìng)爭(zhēng)者經(jīng)過(guò)多年的磨合,市場(chǎng)份額和市場(chǎng)地位基本形成共識(shí),2015年生產(chǎn)企業(yè)產(chǎn)量壓縮,市場(chǎng)供應(yīng)減少,價(jià)格穩(wěn)步上漲,底部抬升。

葉酸、B12集中度提高價(jià)格低迷后反彈

2007、2008年以后,葉酸、B12基本處于持續(xù)下滑態(tài)勢(shì),競(jìng)爭(zhēng)激烈,價(jià)格持續(xù)低迷,企業(yè)虧損至不能承受,停產(chǎn)、減產(chǎn)或退出,加上環(huán)保的影響,供應(yīng)集中度提高,市場(chǎng)價(jià)格上漲。

泛酸鈣和維生素D3競(jìng)爭(zhēng)格局復(fù)雜價(jià)格波動(dòng)

原因在于現(xiàn)有領(lǐng)先者之間或領(lǐng)先者和挑戰(zhàn)者之間在不斷競(jìng)爭(zhēng),導(dǎo)致價(jià)格頻繁大幅波動(dòng),對(duì)于泛酸鈣和維生素D3來(lái)說(shuō),挑戰(zhàn)者和跟隨者的競(jìng)爭(zhēng)策略隨著外部環(huán)境的改變似乎有所調(diào)整,競(jìng)爭(zhēng)格局尚未塵埃落定,仍需要持續(xù)一段時(shí)間。

維生素A、E、生物素、煙酰胺等產(chǎn)品集中度分散價(jià)格持續(xù)低迷

主要在于這幾種產(chǎn)品較高的收益吸引新的資金、新的技術(shù)投資相關(guān)產(chǎn)品,隨著技術(shù)的不斷進(jìn)步和上游原料的市場(chǎng)格局的變化,使得進(jìn)入門(mén)檻降低,供應(yīng)格局在現(xiàn)有競(jìng)爭(zhēng)者和新進(jìn)入者之間展開(kāi),供應(yīng)集中度走向分散,在這一過(guò)程中,價(jià)格長(zhǎng)期受到壓制。

中國(guó)維生素使用成本及飼料應(yīng)用變化

2007—2015年,維生素行業(yè)出現(xiàn)過(guò)4次大幅上漲和下跌。在8年的價(jià)格波動(dòng)過(guò)程里,使用成本所受影響較大。在大部分時(shí)間里,使用成本的波動(dòng)是由A和E的價(jià)格變化造成的,一是二者價(jià)格波動(dòng)幅度大、頻繁;二是在飼料中添加量大。B族維生素進(jìn)入壁壘低,價(jià)格大幅上漲帶來(lái)新進(jìn)入者和產(chǎn)能擴(kuò)張,價(jià)格低迷的時(shí)間長(zhǎng),另外B族維生素在飼料中添加量低。這種變化在近兩年表現(xiàn)尤為明顯。

2015年6月份維生素使用成本達(dá)到最高,本年度價(jià)格率先上漲的品種是B12和葉酸,漲幅最大的是葉酸,對(duì)使用成本影響最大的是葉酸;雖然B12、K3價(jià)格上漲,但對(duì)成本影響小。6月份飼料中維生素使用成本比年初上漲17%,來(lái)自葉酸價(jià)格上漲帶來(lái)的影響超過(guò)A、E、B2、D3價(jià)格回落的影響。不過(guò)由于葉酸在飼料中添加量小,用戶(hù)成本變化差別較大,取決于葉酸庫(kù)存成本,另外在葉酸價(jià)格超過(guò)1000元/kg時(shí),在飼料中添加量受到較大影響,飼料企業(yè)大幅削減葉酸配方添加量,尤其是禽料中幾乎不再添加。三季度開(kāi)始葉酸、D3、生物素價(jià)格回落,價(jià)格指數(shù)大幅回調(diào),雖然B6、B2等產(chǎn)品價(jià)格走強(qiáng),但A、E價(jià)格低迷,飼料中維生素使用成本比6月份下降17%。如果不算葉酸的使用成本,由于A、E、泛酸鈣、煙酰胺等產(chǎn)品價(jià)格偏低,2015年9月份飼料中維生素使用成本已經(jīng)同2006年水平相近。

2015年維生素應(yīng)用市場(chǎng)一個(gè)重要變化是葉酸用量大幅下降,據(jù)部分調(diào)查,生長(zhǎng)階段畜禽料中基本不使用葉酸,僅保留仔畜、種畜料中添加,從實(shí)際生產(chǎn)效果來(lái)看也可以接受。據(jù)估測(cè),2015年葉酸在飼料中用量比2014年減少20%以上;部分企業(yè)減少量甚至達(dá)50%。

2015年進(jìn)口高粱、大麥替代玉米大幅增加,2015年1—9月高粱進(jìn)口量為809萬(wàn)t,大麥進(jìn)口量為872萬(wàn)t,大幅高于2014年全年。高粱中β-胡蘿卜素含量低,在較大比例添加時(shí),需補(bǔ)充維生素A。

B族維生素在飼料中的用量呈上升趨勢(shì),養(yǎng)殖規(guī)模化程度提高是主要促進(jìn)因素。在規(guī)模化、集約化生產(chǎn)養(yǎng)殖場(chǎng),維生素K3、B12、生物素、煙酰胺用量要顯著高于一般規(guī)模養(yǎng)殖用量,以提高抗應(yīng)激能力、提高免疫、改善畜禽品質(zhì)。近兩年,乳豬料、教槽料、母豬料銷(xiāo)量快速增長(zhǎng),由于仔畜、母畜的生理特點(diǎn),飼料中部分維生素A、B1、B6、生物素等添加量大幅提升。

新的營(yíng)銷(xiāo)模式如電商也在對(duì)原有渠道形成沖擊。2015年8月底,帝斯曼旗下動(dòng)物營(yíng)養(yǎng)部入駐阿里巴巴旗下“農(nóng)村淘寶”。另外,多維與預(yù)混料的界線(xiàn)逐漸模糊,帝斯曼、泰高等領(lǐng)先企業(yè)基于維生素的產(chǎn)品衍伸出更多組合,以“功能包”的形式解決養(yǎng)殖過(guò)程中特定的問(wèn)題。

中國(guó)維生素產(chǎn)業(yè)轉(zhuǎn)型大幕已拉開(kāi)

2000年以來(lái)中國(guó)維生素產(chǎn)業(yè)崛起,特別是2005年產(chǎn)業(yè)整合后帶來(lái)近10年的價(jià)格上漲,中國(guó)維生素企業(yè)在生產(chǎn)、營(yíng)銷(xiāo)、市場(chǎng)等方面積累了寶貴的經(jīng)驗(yàn),也有了投入的資本。隨著近年來(lái)國(guó)內(nèi)環(huán)保、生產(chǎn)要素、市場(chǎng)環(huán)境等劇烈變化,單純的數(shù)量擴(kuò)張已經(jīng)成為企業(yè)進(jìn)一步發(fā)展的瓶頸,產(chǎn)業(yè)轉(zhuǎn)型的大幕已經(jīng)拉開(kāi)。

更多的企業(yè)在2015年圍繞維生素及相關(guān)產(chǎn)品做了新的嘗試,采取的手段也不再限于兼并、重組,而是市場(chǎng)的拓展和延伸,如金達(dá)威通過(guò)并購(gòu)、進(jìn)駐零售市場(chǎng)等方式進(jìn)軍膳食營(yíng)養(yǎng)補(bǔ)充劑海內(nèi)外市場(chǎng);浙江醫(yī)藥投巨資建設(shè)昌?;?,按照公司的“雙輪驅(qū)動(dòng)”戰(zhàn)略,在原料藥繼續(xù)生產(chǎn)的前提下,加速制劑生產(chǎn),未來(lái)將主攻出口制劑、國(guó)內(nèi)制劑以及國(guó)內(nèi)保健品三大塊。同樣向下游延伸的還有江西天新,其維生素礦物質(zhì)膳食補(bǔ)充劑已取得保健食品批準(zhǔn)文號(hào),并開(kāi)始生產(chǎn)。新和成則依靠在精細(xì)化工領(lǐng)域豐富的經(jīng)驗(yàn),投建PPS、蛋氨酸等新項(xiàng)目,打造大化工垂直一體化生產(chǎn)基地。

上游原料供應(yīng)商也在加大對(duì)維生素行業(yè)的投資,2015年紅太陽(yáng)、山東泓達(dá)等吡啶供應(yīng)商進(jìn)軍煙酰胺市場(chǎng),向下游延伸,而早前則有山梨醇生產(chǎn)廠家魯維制藥、山東天力等進(jìn)入維生素C領(lǐng)域,鉻化工廠家湖北振華、重慶民豐等進(jìn)入K3生產(chǎn)案例。

全球維生素需求市場(chǎng)及中國(guó)出口情況

隨著全球經(jīng)濟(jì)形勢(shì)的發(fā)展變化,歐美畜牧、飼料市場(chǎng)經(jīng)歷了2008年金融危機(jī)和2009年以來(lái)歐債危機(jī)帶來(lái)的消費(fèi)低迷后,全球飼料消費(fèi)2013年開(kāi)始逐步恢復(fù),2014年歐洲、美國(guó)、巴西等國(guó)家和地區(qū)飼料消費(fèi)同比增幅在3%~5%左右,主要增長(zhǎng)品種為奶牛料和禽料。

中國(guó)經(jīng)濟(jì)增速?gòu)?012年下半年開(kāi)始下滑,同時(shí)受到畜產(chǎn)品安全影響,消費(fèi)低迷,養(yǎng)殖虧損,加之飼料發(fā)展空間的限制,飼料總產(chǎn)量增速放緩,實(shí)際飼料消費(fèi)下降。

除中國(guó)外的亞洲地區(qū)飼料市場(chǎng)處于快速發(fā)展階段,未來(lái)有望進(jìn)一步提速;南美市場(chǎng)近年來(lái)畜牧發(fā)展相對(duì)平穩(wěn),市場(chǎng)相對(duì)成熟,并且以禽類(lèi)養(yǎng)殖為主,未來(lái)飼料消費(fèi)增速將有所放緩。

從出口區(qū)域結(jié)構(gòu)來(lái)看,2014年、2015年出口至北美份額下降,美國(guó)膳食補(bǔ)充劑市場(chǎng)恢復(fù)低于預(yù)期,保健品市場(chǎng)低迷造成部分B族維生素出口量下降。中國(guó)出口至美國(guó)B2、C、天然維生素E、葉酸、B1下降幅度較大。

中國(guó)出口至歐洲份額保持平穩(wěn)增長(zhǎng),一方面受益于歐洲飼料產(chǎn)量的恢復(fù),另一方面,隨著全球維生素生產(chǎn)向中國(guó)轉(zhuǎn)移,歐洲維生素廠家主要集中在醫(yī)藥等高端產(chǎn)品生產(chǎn)領(lǐng)域,逐步放棄飼料級(jí)維生素生產(chǎn),轉(zhuǎn)而從中國(guó)采購(gòu),2015年上半年B12、C、煙酰胺、生物素等品種出口至歐洲的數(shù)量增幅較大。出口至南美份額小幅提升,巴西仍是南美第一大市場(chǎng),墨西哥、智利、哥倫比亞、秘魯、厄瓜多爾等國(guó)家增長(zhǎng)速度快。

出口至亞洲份額略有下降,主要受日本拖累,但出口至印度的維生素增速較快,如維生素B12、B2、B6、C、煙酰胺等產(chǎn)品,主要在于印度仿制藥領(lǐng)域需求旺盛。另外,印度尼西亞、越南、韓國(guó)、泰國(guó)等地出口增長(zhǎng)速度快。

維生素出口在不同區(qū)域的波動(dòng)差異較大。如果以中國(guó)出口至歐洲價(jià)格為基準(zhǔn)(設(shè)定歐洲價(jià)格為100),2014年出口至歐洲價(jià)格偏低,其他區(qū)域價(jià)格明顯偏高的品種有B2、D3、K3;維生素A、E、B1價(jià)格出口至北美偏低。2015年B12、B2、泛酸鈣、生物素出口至歐洲以外地區(qū)價(jià)格偏高;葉酸、B1出口至北美價(jià)格偏低。

2015年維生素市場(chǎng)形勢(shì)展望

歐美畜牧生產(chǎn)繼續(xù)恢復(fù)

歐盟在2015年10月發(fā)布的報(bào)告中預(yù)計(jì):2016年歐盟28國(guó)肉類(lèi)產(chǎn)量將比2015年增長(zhǎng)0.7%,其中牛肉增長(zhǎng)0.7%,豬肉增長(zhǎng)0.5%,禽肉增長(zhǎng)1.1%。

美國(guó)農(nóng)業(yè)部9月份發(fā)布的報(bào)告顯示,預(yù)計(jì)美國(guó)2016年肉類(lèi)產(chǎn)量比2015年增長(zhǎng)3.0%,其中牛肉增幅大,達(dá)4.9%,禽肉同比增長(zhǎng)3.0%,豬肉產(chǎn)量同比增長(zhǎng)1.4%。亞洲國(guó)家(除中國(guó))2016年肉類(lèi)產(chǎn)量比2015年增長(zhǎng)2.3%,禽肉增幅有望達(dá)到3.6%。

2014年、2015年中國(guó)出口增速放緩,歐美市場(chǎng)經(jīng)歷2009—2013年庫(kù)存波動(dòng)后,需求有望恢復(fù)平穩(wěn),可見(jiàn)中國(guó)維生素出口增長(zhǎng)潛力已經(jīng)有限,這將降低對(duì)國(guó)內(nèi)供應(yīng)波動(dòng)的影響。

中國(guó)維生素需求展望

2016年上半年養(yǎng)殖情況將向著較好的方向發(fā)展,生豬養(yǎng)殖量恢復(fù)并保持盈利;蛋雞存欄量偏高但不至于過(guò)度虧損,肉雞養(yǎng)殖在白羽肉雞消費(fèi)受阻的局面下,黃羽肉雞恢復(fù)勢(shì)頭良好,對(duì)于飼料消費(fèi)來(lái)看,目前工業(yè)化飼料比例較高,養(yǎng)殖規(guī)模相對(duì)穩(wěn)定,飼料消耗量大幅度增長(zhǎng)或下降的可能性較低,2016年飼料產(chǎn)量的增長(zhǎng)幅度預(yù)計(jì)在3%。

根據(jù)2015年飼料企業(yè)維生素采購(gòu)情況分析及2016年飼料消耗預(yù)期,隨著庫(kù)存的逐步消耗,下游用戶(hù)在2016年春節(jié)過(guò)后維生素采購(gòu)有望恢復(fù)活躍,需根據(jù)采購(gòu)量判斷下一集中采購(gòu)節(jié)點(diǎn)。預(yù)計(jì)2016年維生素市場(chǎng)價(jià)格在二季度可能出現(xiàn)上漲,全年維生素價(jià)格波動(dòng)幅度減弱。

環(huán)保仍是影響供應(yīng)格局的主要因素

維生素環(huán)保成本毫無(wú)疑問(wèn)將逐步提高,其中廢氣、廢水排放對(duì)環(huán)境壓力較大的維生素產(chǎn)品有維生素A、B1、B12、K3、葉酸、肌醇,這些產(chǎn)品面臨的直接問(wèn)題是生產(chǎn)成本上漲,或供應(yīng)量下降,也不排除突發(fā)事件帶來(lái)的階段性供應(yīng)短缺。中國(guó)作為全球維生素主要生產(chǎn)國(guó),超過(guò)70%的產(chǎn)品用于出口,在相關(guān)貿(mào)易規(guī)則制定中也在逐步走出去,在全球產(chǎn)品標(biāo)準(zhǔn)、應(yīng)用標(biāo)準(zhǔn)制定上,扮演重要的角色,這是增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力的重要手段之一,不僅可以在市場(chǎng)開(kāi)拓方面具有更大的話(huà)語(yǔ)權(quán),無(wú)形中也提高了行業(yè)進(jìn)入門(mén)檻。同時(shí),未來(lái)競(jìng)爭(zhēng)格局的變化也取決于創(chuàng)新,一方面是精細(xì)化、清潔化生產(chǎn),另一方面是產(chǎn)品應(yīng)用功能的發(fā)現(xiàn),不斷豐富產(chǎn)品線(xiàn),避免單一市場(chǎng)波動(dòng)風(fēng)險(xiǎn)。

2015年維生素A、E、煙酰胺、K3、生物素、葉酸處于產(chǎn)能擴(kuò)張期,在這一過(guò)程中,供應(yīng)格局分散,價(jià)格受到壓制,需提防突發(fā)事件帶來(lái)的階段性波動(dòng)。維生素D3、C和泛酸鈣競(jìng)爭(zhēng)格局處于變化中,跟隨者受到壓制退出或改變競(jìng)爭(zhēng)策略將是格局變化的轉(zhuǎn)折點(diǎn)。維生素B1、B6、B2、B12供應(yīng)格局相對(duì)穩(wěn)定,有望維持相對(duì)較好的利潤(rùn),不過(guò)也面臨閑置產(chǎn)能開(kāi)啟,以及新進(jìn)入者參與競(jìng)爭(zhēng)的風(fēng)險(xiǎn)。

一周閱讀排行