市場(chǎng)評(píng)論—關(guān)注焦點(diǎn)

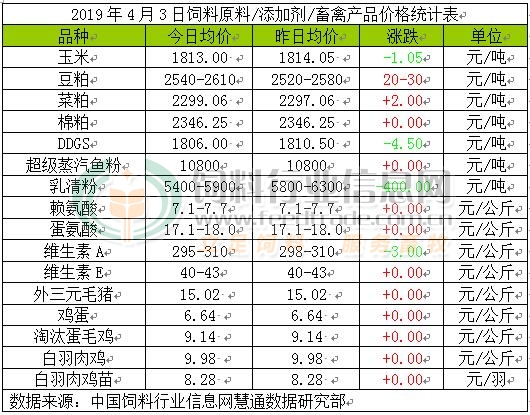

玉米:

市場(chǎng)傳聞稱東北玉米將二次收儲(chǔ),遼寧中儲(chǔ)糧收儲(chǔ)58萬(wàn)噸定向糧,收購(gòu)黑龍江、吉林糧。目前中國(guó)已經(jīng)開(kāi)始批量采購(gòu)美國(guó)玉米,后期將陸續(xù)到港。目前國(guó)內(nèi)玉米總體供應(yīng)充足,但需求明顯不足。因此我們認(rèn)為,短期內(nèi)玉米行情走向?qū)⒗^續(xù)承壓,4月上半月依舊有再度回調(diào)的可能。

豆粕:

隔夜美豆觸及一周高位,受中美談判情緒樂(lè)觀提振,短期圍繞900美分整理。美豆走強(qiáng)且巴西雷亞爾升值,推升大豆進(jìn)口成本且豆粕成交持續(xù)放量,提振市場(chǎng),連盤豆粕繼續(xù)反彈,豆粕現(xiàn)貨也有望延續(xù)偏強(qiáng)走勢(shì);但,國(guó)內(nèi)4月份大豆集中到港及對(duì)非洲豬瘟疫情的擔(dān)憂,預(yù)計(jì)豆粕反彈空間也相對(duì)有限。我們認(rèn)為,短線豆粕現(xiàn)貨并不具備持續(xù)利好反彈條件,如果中美此輪談判達(dá)成良好協(xié)議,美豆將有望恢復(fù)大量進(jìn)入中國(guó)市場(chǎng),那么美豆將獲得階段性走高,國(guó)內(nèi)豆粕也將會(huì)隨著成本的走高而上漲;但之后,將會(huì)因國(guó)內(nèi)大豆、豆粕供應(yīng)龐大行情會(huì)再度下跌。具體情況,還需要我們密切關(guān)注此輪中美貿(mào)易談判的結(jié)果,將對(duì)豆粕市場(chǎng)起到重要指導(dǎo)意義。

菜粕:

3日菜粕繼續(xù)受國(guó)內(nèi)豆粕走強(qiáng)帶動(dòng)而走高。隨著氣溫的逐步回升,水產(chǎn)投苗進(jìn)一步擴(kuò)大,菜粕需求理論上將逐步增長(zhǎng),但目前菜粕與豆粕相比其性價(jià)比明顯下降,因此我們認(rèn)為在4月中旬后真正的需求旺季到來(lái)之前,菜粕缺乏持續(xù)上漲基礎(chǔ)。但受中加貿(mào)易關(guān)系不確定性影響,后期進(jìn)口油菜籽供應(yīng)仍令市場(chǎng)擔(dān)憂,加之國(guó)產(chǎn)菜籽正處青黃不接時(shí)期,因此總體上近期菜粕市場(chǎng)抗跌性依舊很強(qiáng),但隨豆粕大趨勢(shì)走弱的幾率依舊偏高。

棉粕:

今日棉粕行情繼續(xù)弱穩(wěn)為主。棉粕產(chǎn)量有限,加上春季奶牛生產(chǎn)旺季,反芻料對(duì)棉粕需求理論上將增加,這些均利好棉粕行情走勢(shì),但受養(yǎng)殖規(guī)模增長(zhǎng)緩慢以及棉豆粕價(jià)差偏窄影響,棉粕需求依舊難上量,預(yù)計(jì)近期棉粕行情延續(xù)偏弱局面的幾率更大。

DDGS:

近期玉米酒精企業(yè)開(kāi)機(jī)率偏低,DDGS整體庫(kù)存量不大,飼料企業(yè)補(bǔ)貨增加,廠家走貨情況稍有好轉(zhuǎn),對(duì)價(jià)格有支撐,但是養(yǎng)殖業(yè)整體仍顯低迷,國(guó)內(nèi)酒精廠家DDGS降價(jià)促銷為主,預(yù)計(jì)短期國(guó)內(nèi)DDGS價(jià)格偏弱運(yùn)行。

超級(jí)蒸汽魚粉:

今日外盤繼續(xù)上漲,CNF1640美元/噸,上漲20美元/噸。而國(guó)內(nèi)魚粉市場(chǎng),雖然港口魚粉庫(kù)存仍處于高位,但外盤堅(jiān)挺上漲,且考察時(shí)間推遲以及魚資源預(yù)期不理想等提振,令我國(guó)魚粉廠商挺價(jià)意向濃厚,價(jià)格堅(jiān)挺,其中秘魯超級(jí)蒸汽魚粉報(bào)價(jià)在10800元/噸。

乳清粉:

中美貿(mào)易談判進(jìn)入文本細(xì)節(jié)的談判階段,而國(guó)內(nèi)豬瘟疫情快速蔓延,能繁母豬、仔豬產(chǎn)量下滑,乳清粉需求疲軟,下游觀望心態(tài)偏強(qiáng),乳清粉市場(chǎng)弱勢(shì)運(yùn)行。

賴氨酸:

近期玉米價(jià)格偏弱震蕩,受非瘟疫情影響,豬料產(chǎn)量明顯下滑,賴氨酸市場(chǎng)底部運(yùn)行,廠家出現(xiàn)虧損,部分廠家小幅提高70賴氨酸報(bào)價(jià),賴氨酸市場(chǎng)止跌,下游需求疲軟,市場(chǎng)價(jià)格波動(dòng)有限。據(jù)海關(guān)數(shù)據(jù)統(tǒng)計(jì),2019年2月,我國(guó)稅號(hào)29224190賴氨酸與賴氨酸鹽及酯的出口量為3.6萬(wàn)噸,同比增71%。2019年1-2月,我國(guó)賴氨酸鹽及酯共出口7.6萬(wàn)噸,同比增長(zhǎng)68%。

蛋氨酸:

據(jù)海關(guān)數(shù)據(jù)統(tǒng)計(jì),2019年1-2月我國(guó)蛋氨酸進(jìn)口量2.56萬(wàn)噸,同比增長(zhǎng)60.6%。國(guó)內(nèi)廠家生產(chǎn)恢復(fù),紫光技改將結(jié)束,蛋氨酸市場(chǎng)供應(yīng)偏充裕,近日贏創(chuàng)、紫光提高蛋氨酸報(bào)價(jià),市場(chǎng)購(gòu)銷好轉(zhuǎn),反彈幅度受限。2019年1季度蛋氨酸交貨報(bào)價(jià)1.9歐元/公斤。

維生素A:

3日VA下跌,報(bào)價(jià)295-310元/公斤,歐洲VA 1000市場(chǎng)報(bào)價(jià)走弱至72-78歐元/公斤,近日廠家報(bào)價(jià)回落,豬瘟疫情肆虐不利需求,VA市場(chǎng)報(bào)價(jià)連續(xù)下調(diào),下游企業(yè)即采即用為主。

維生素E:

2019年1月帝斯曼與能特科技簽訂框架協(xié)議。市場(chǎng)對(duì)此存有利好預(yù)期,3月6日北沙制藥提高VE產(chǎn)品報(bào)價(jià)至48元/公斤,近日需求不佳,市場(chǎng)穩(wěn)中整理。歐洲市場(chǎng)報(bào)價(jià)4.4歐元/公斤左右。

外三元毛豬:

豬價(jià)持續(xù)小幅震蕩調(diào)整。雖然近期毛豬及豬肉價(jià)格呈回調(diào)態(tài)勢(shì),但后期生豬供應(yīng)短缺的大趨勢(shì)沒(méi)有改變,4月份豬價(jià)將經(jīng)歷的調(diào)整與屠宰企業(yè)大檢查有關(guān),生豬供應(yīng)偏緊,豬肉供應(yīng)充足的局面在4月份將繼續(xù)得以維持。我們認(rèn)為,4月大部分時(shí)間內(nèi),全國(guó)毛豬價(jià)格總體上弱穩(wěn)為主,行情震蕩調(diào)整頻率偏高,但不存在持續(xù)下跌的基礎(chǔ)。種豬及仔豬價(jià)格則繼續(xù)偏強(qiáng)上漲為主,需求依舊旺盛。

雞蛋:

今日雞蛋價(jià)格穩(wěn)中繼續(xù)小幅偏弱?,F(xiàn)目前市場(chǎng)消費(fèi)總體仍處于淡季期間,當(dāng)前雞蛋總體供應(yīng)充足,銷區(qū)走貨一般,受地區(qū)整治、習(xí)俗、氣候等影響,局部地區(qū)雞蛋供應(yīng)偏多蛋價(jià)適度繼續(xù)回調(diào),雞蛋地區(qū)供需不平衡仍存,零售區(qū)走貨基本企穩(wěn),下游消費(fèi)者高價(jià)抵觸心理,貿(mào)易商囤貨積極性不高,大都持觀望心理,再目前全國(guó)大部分地區(qū)蛋禽生產(chǎn)已經(jīng)進(jìn)入春季生產(chǎn)旺季,隨著雞蛋產(chǎn)量逐步增加,我們預(yù)計(jì)短期內(nèi)雞蛋價(jià)格或繼續(xù)窄幅震蕩調(diào)整并且不排除生產(chǎn)旺季階段雞蛋價(jià)格回調(diào)下跌的可能但大幅下調(diào)幾率不大。

淘汰雞:

今日淘汰蛋毛雞價(jià)格持穩(wěn)。當(dāng)前肉禽消費(fèi)市場(chǎng)依舊疲軟,可淘老雞集中淘汰時(shí)間基本在春節(jié)期間,蛋雞飼養(yǎng)成本仍持盈利,再現(xiàn)目前可淘老雞存欄仍略顯偏低,而部分地區(qū)前期補(bǔ)欄蛋雞逐漸長(zhǎng)成,換羽騰欄心理,但需求面持續(xù)疲軟,導(dǎo)致局部地區(qū)淘雞價(jià)格震蕩偏弱,我們預(yù)計(jì)本月大部分時(shí)間內(nèi)淘汰蛋毛雞價(jià)格階段性走強(qiáng)幾率可能。

白羽肉毛雞:

今日白羽肉毛雞價(jià)格基本持穩(wěn)。目前養(yǎng)殖規(guī)模陸續(xù)擴(kuò)大規(guī)模,隨著前期肉雞補(bǔ)欄增長(zhǎng),適重肉雞存欄繼續(xù)增長(zhǎng),但銷區(qū)需求仍顯薄弱,繼續(xù)淡季階段,近期我國(guó)進(jìn)出口凍品有顯著業(yè)績(jī),區(qū)域供需偏差,導(dǎo)致肉雞價(jià)格漲跌互現(xiàn),現(xiàn)目前肉雞需求面仍待提振,再肉雞市場(chǎng)可能受近期豬肉價(jià)格持續(xù)上漲帶動(dòng),預(yù)計(jì)肉雞價(jià)格短期內(nèi)或繼續(xù)震蕩調(diào)整。

白羽肉雞苗:

今日雞苗價(jià)格震蕩繼續(xù)反彈。目前大型養(yǎng)殖場(chǎng)集中補(bǔ)欄已近尾聲,局部地區(qū)仍有部分小型養(yǎng)殖場(chǎng)陸續(xù)補(bǔ)欄,但大量需求逐步放緩,零散養(yǎng)殖雖依然有補(bǔ)欄需求,供大于求局面難改變,苗雞需求面有待提振,預(yù)計(jì)肉雞苗價(jià)格或繼續(xù)震蕩調(diào)整。

一周閱讀排行