昨日晚間,新希望、正邦、傲農(nóng)、天邦半年報紛紛公布出來,不出預(yù)料,這四大上市豬企無一盈利,新希望更是直接虧損34.15億。此外,對于他們虧損的原因也很明了,均指“豬價快速下行”是導(dǎo)致他們虧損的主要因素。

新希望 -34.15億

新希望發(fā)布半年度業(yè)績報告稱,2021年上半年營業(yè)收入約615.19億元,同比增加37.64%;歸屬于上市公司股東的凈利潤虧損約34.15億元;基本每股收益虧損0.79元。

虧損因受豬價的快速下行、飼料原料價格上漲、非瘟弱毒疫情、禽產(chǎn)業(yè)行情低迷等因素影響,公司對各項資產(chǎn)計提減值損失影響本期凈利潤減少10.80億元。

2020年年報顯示,新希望的主營業(yè)務(wù)為飼料、豬產(chǎn)業(yè)、禽產(chǎn)業(yè)、食品、商貿(mào),占營收比例分別為:47.03%、22.56%、16.74%、8.05%、5.08%。

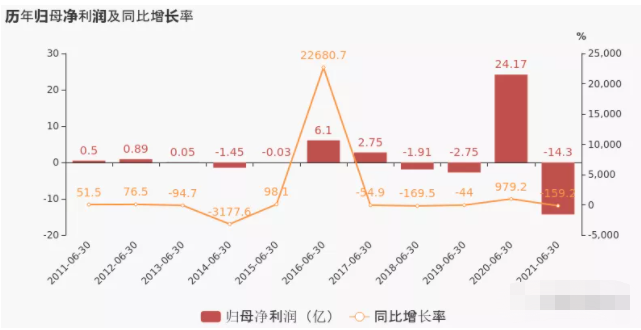

正邦科技 -14.3億元

正邦科技發(fā)布半年度業(yè)績報告稱,2021年上半年營業(yè)收入約266.79億元,同比增加61.2%;歸屬于上市公司股東的凈利潤虧損約14.3億元;基本每股收益虧損0.4544元。

公司稱,上半年,國內(nèi)生豬養(yǎng)殖行業(yè)持續(xù)低迷,生豬市場價格處在自2018年以來的歷史底部波動;公司的生豬產(chǎn)能不斷釋放,上半年公司生豬出欄量699.68萬頭,同比增長156.72%,出欄規(guī)模穩(wěn)居A股生豬養(yǎng)殖類上市公司前列。

傲農(nóng)生物 -1.63億元

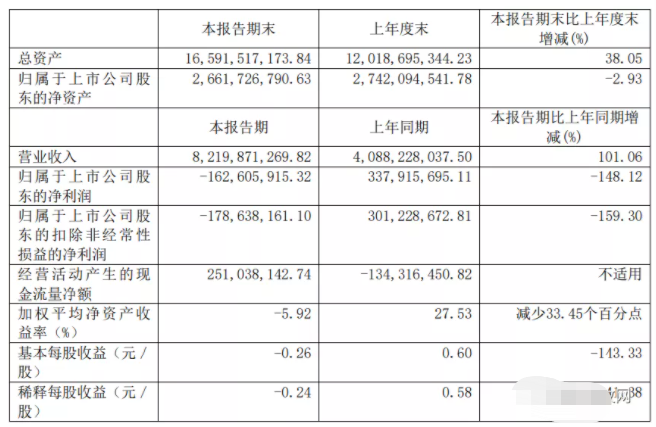

傲農(nóng)生物披露半年度報告,公司2021年半年度實現(xiàn)營業(yè)收入為82.2億元,同比增長101.06%;實現(xiàn)歸母凈利潤虧損1.63億元,上年同期盈利3.38億。

傲農(nóng)生物介紹,業(yè)績出現(xiàn)虧損的主要原因有三個方面:一是今年上半年豬價持續(xù)下跌,特別是二季度豬價較去年同期大幅下降,養(yǎng)殖板塊處于虧損;二是公司生豬產(chǎn)業(yè)處于較快發(fā)展過程中,養(yǎng)殖產(chǎn)能未全部達(dá)產(chǎn),固定費用分?jǐn)偠?,?dǎo)致短期成本高,同時對比上年同期融資規(guī)模增加,財務(wù)費用增多;三是公司根據(jù)市場價格對截至2021年6月底的存貨進(jìn)行了減值測試,基于謹(jǐn)慎性原則,當(dāng)期計提了存貨跌價準(zhǔn)備約17,528.09萬元。

天邦股份 -6.51億元

天邦半年度業(yè)績報告稱,2021年上半年營業(yè)收入約56.06億元,同比增加21.6%;歸屬于上市公司股東的凈利潤虧損約6.51億元;基本每股收益虧損0.3537元。分配方案為:不分紅、不送紅股、不轉(zhuǎn)增。

虧損原因如下:

1、生豬市場價格同比大幅下降,成本仍處于高位

報告期公司實現(xiàn)生豬出欄量185.13萬頭,同比增加了65%,但銷售單價卻同比下降55%,而同時飼料原料價格卻是普遍上漲。而且由于公司產(chǎn)能仍在擴張中,人員儲備增加,部分豬場仍未滿負(fù)荷,部分豬場仍在淘汰更新低效母豬,加上為防控更加復(fù)雜的疫情進(jìn)一步增加了生物安全支出,生豬銷售成本仍處于高位,同時考慮到豬價下行,公司根據(jù)會計準(zhǔn)則計提了存貨減值準(zhǔn)備2.26億元,生豬養(yǎng)殖業(yè)務(wù)共計虧損8.97億。生豬市場價格下降是公司報告期業(yè)績大幅下降的最主要原因。

2、豬肉制品加工業(yè)務(wù)收入快速增長,虧損減少

報告期內(nèi),公司豬肉制品加工業(yè)務(wù)屠宰生豬共34.52萬頭,營業(yè)收入為9.97億元,同比增長157%,凈利潤為虧損3052萬,同比減少虧損25%。

3、投資收益部分彌補虧損,增加現(xiàn)金流入

為了更加聚焦生豬養(yǎng)殖及肉品加工業(yè)務(wù),公司2021年3月底出售了生物制品業(yè)務(wù),獲得投資收益1.81億元,部分彌補了經(jīng)營虧損,增加報告期現(xiàn)金流入2.72億元。

此外,公司擬向通威股份出售水產(chǎn)飼料業(yè)務(wù),擬向通威股份轉(zhuǎn)讓寧波天邦100%股權(quán)、七好生物100%股權(quán)、寧波生物100%股權(quán)、越南天邦65%股權(quán),交易總額為10.8億元。本次交易完成后,公司水產(chǎn)飼料業(yè)務(wù)將全部剝離,不影響上市公司其他業(yè)務(wù)的正常經(jīng)營。

金九銀十的豬價 仍受多重因素困擾

生豬業(yè)內(nèi)對季節(jié)性的豬價有“金九銀十”這樣一個簡單說法。但是從今年的狀況看,似乎后面仍很復(fù)雜。

出欄還在增加:7月份公布的數(shù)據(jù)顯示,13家上市企業(yè)合計銷售782.08萬頭生豬,環(huán)比增長0.38%,同比增長67.82%。從上市企業(yè)的狀態(tài)來看似乎仍舊是產(chǎn)能不斷增加的狀況。但如果看各個企業(yè)的實際生產(chǎn)變化,則能夠發(fā)現(xiàn)有兩組明顯不同。一組是以牧原、新希望為代表的出現(xiàn)一定環(huán)比下降的企業(yè),另一類則是以正邦、大北農(nóng)為代表,環(huán)比明顯上升的企業(yè)。

當(dāng)然,不同企業(yè)面臨的原因可能有所不同,但共有的一個狀況就是下半年的出欄在當(dāng)前看預(yù)期還是持續(xù)增加的。如果合計1-7月的出欄狀況進(jìn)行比較可以看到,2021年1-7月這13家上市企業(yè)合計出欄生豬4762.88萬頭,較2020年增長98.34%,較2019年也有74.50%的增長??梢姼鞔笃髽I(yè)在2020年進(jìn)行的產(chǎn)能擴張在后期也有逐步兌現(xiàn)的增加,出欄量的增加預(yù)期仍舊存在。

進(jìn)口恢復(fù)平穩(wěn):8月20日,海關(guān)總署公布7月的進(jìn)口狀況。7月凍豬肉進(jìn)口量為32.94萬噸,豬肝以及豬雜碎產(chǎn)品進(jìn)口11.22萬噸。整體來看7月的進(jìn)口狀況基本與6月持平。非洲豬瘟前我國凍豬肉和豬肝以及豬雜碎產(chǎn)品進(jìn)口量幾乎是參半,非洲豬瘟后國內(nèi)生豬,尤其是豬肉產(chǎn)能的迅速下降帶來的結(jié)果是豬肉進(jìn)口量的大幅增加,而副產(chǎn)品的進(jìn)口量則變動較小。后期進(jìn)口產(chǎn)品的結(jié)構(gòu)可能也會逐漸回到之前的狀態(tài)。

消費增長恢復(fù)慢:從態(tài)勢上看當(dāng)前屠宰場的屠宰量已經(jīng)恢復(fù)至非洲豬瘟前水平,但考慮到非洲豬瘟期間屠宰企業(yè)總量的明顯下降,可能距離非洲豬瘟前的實際狀況仍有差距。但是對應(yīng)到當(dāng)前相對較弱的消費狀況,以及部分因長期高價而轉(zhuǎn)向的消費需求,供給還是呈現(xiàn)一定的過剩狀況。

另一指向性的狀態(tài)就是消費在主體已于恢復(fù)的方面得到了明顯恢復(fù)而已經(jīng)因高價而轉(zhuǎn)向或者說邊際上的需求雖然仍有一定的恢復(fù)空間,但是恢復(fù)的時間和難度上明顯要高于前列方面的需求恢復(fù),后期在消費方面的恢復(fù)雖然仍有一定空間,但是有效的恢復(fù)數(shù)量、恢復(fù)難度以及恢復(fù)時間可能需要更長期緩慢的修復(fù)。

此外,開學(xué)季的到來,疊加9月中旬的中秋節(jié)和10月初的國慶節(jié),生豬價格會出現(xiàn)止跌回暖情況,出現(xiàn)小幅上漲。但是生豬的價格上漲幅度不會太大,上漲幅度在0.5元至0.8元之間波動。

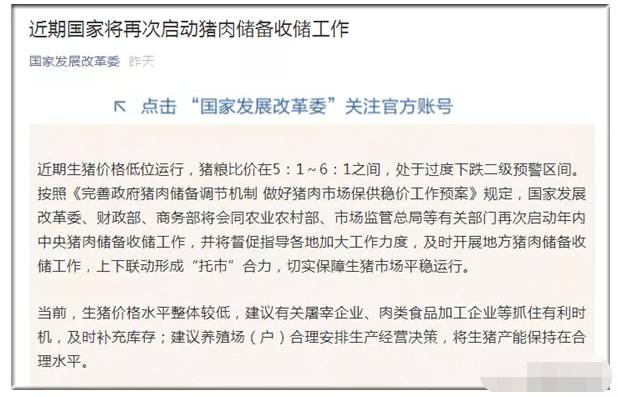

政策支持:國家發(fā)改委表示,近期生豬價格低位運行,豬糧比價在5∶1—6∶1之間,處于過度下跌二級預(yù)警區(qū)間。國家發(fā)改委、財政部、商務(wù)部將會同農(nóng)業(yè)農(nóng)村部、市場監(jiān)管總局等有關(guān)部門再次啟動年內(nèi)中央豬肉儲備收儲工作,并將督促指導(dǎo)各地加大工作力度,及時開展地方豬肉儲備收儲工作,上下聯(lián)動形成“托市”合力,切實保障生豬市場平穩(wěn)運行。

當(dāng)前,生豬價格水平整體較低,建議有關(guān)屠宰企業(yè)、肉類食品加工企業(yè)等抓住有利時機,及時補充庫存;建議養(yǎng)殖場(戶)合理安排生產(chǎn)經(jīng)營決策,將生豬產(chǎn)能保持在合理水平。

因此,關(guān)于后期豬價是否能順利上漲,主要還是看國家政策的支持和消費增長的幅度。

一周閱讀排行