近期,全國飼料價格迎來“漲”聲一片,包括新希望、通威等大型飼料企業(yè),以“原料價格大幅上漲”為由,不約而同宣布每噸飼料價格提高50~300元。甚至貴州邦宏農(nóng)牧有限公司宣布,從2月9日起,所有濃縮料每噸提價600元。

由于飼料占養(yǎng)殖業(yè)成本的大頭,如今飼料價格上漲,正蠶食著養(yǎng)殖業(yè)的利潤,究其根源還是供需偏緊。不過,隨著“玉米、豆粕減量替代”的推進,以及“因地制宜開發(fā)利用雜交構(gòu)樹、飼料桑等區(qū)域特色飼草資源”,將會有效緩解國內(nèi)飼料業(yè)對飼料原料(玉米、豆粕)的需求,切實改善糧食進口激增的現(xiàn)象。

價格“冰火兩重天”背后

飼料價格的不斷走高,源于飼料原料的上漲。

飼料原料主要由玉米(占60%~65%)、豆粕(占17%~20%)構(gòu)成。如果占大頭的玉米價格高的話,飼料企業(yè)會選擇小麥、高粱、大麥、DDGS等,部分替代玉米。

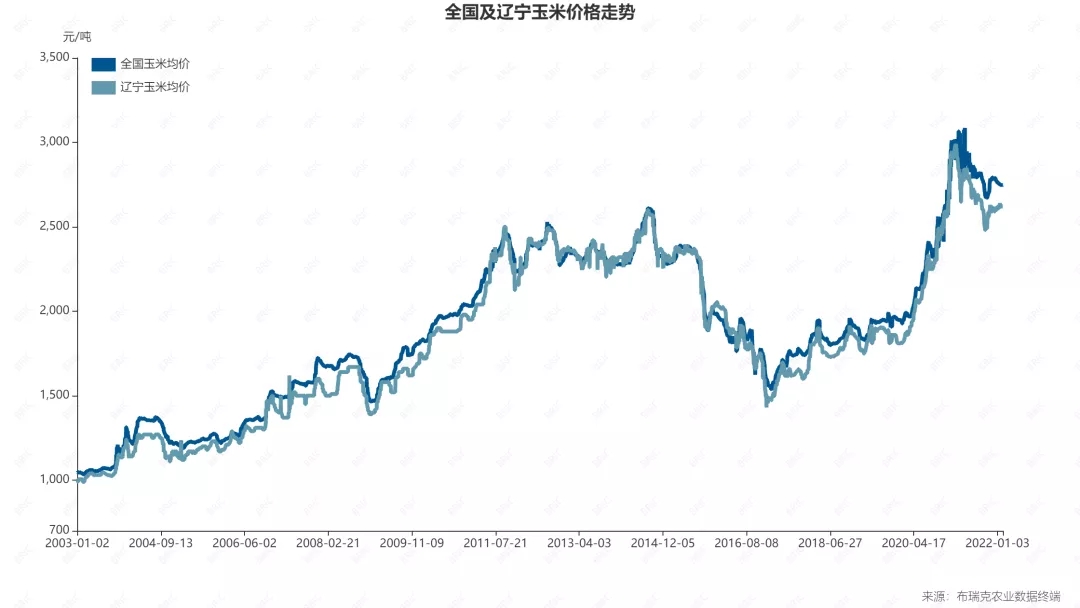

而虎年伊始的這波飼料價格上漲,主要源于豆粕價格上漲,每噸增加600元,折算在飼料中,導致飼料成本每噸增加90~120元。至于玉米,則仍持續(xù)維持高位,北方港口價格每噸2700~2740元,南方港口價格達到每噸2850~2880元。

布瑞克·農(nóng)產(chǎn)品集購網(wǎng)研究總監(jiān)林國發(fā)對第一財經(jīng)記者表示,由于飼料的兩大基礎(chǔ)原料處于高位,且小麥等玉米替代情況的減少,飼料廠無法通過自身消化原料成本上漲,只能通過成品漲價消化。

國內(nèi)大宗農(nóng)產(chǎn)品價格的上漲,在于國際市場的傳導。業(yè)內(nèi)稱,南美大豆受災減產(chǎn),國際豆類供需形勢由寬裕轉(zhuǎn)向緊平衡,刺激美豆持續(xù)走高。雖然國內(nèi)需求不振,但在外盤提振下,國內(nèi)供應不足將使得內(nèi)盤被動跟漲。短期內(nèi)天氣炒作尚未熄火,豆粕走勢偏強依舊。

除此以外,支撐飼料價格上漲的行業(yè)現(xiàn)實是,國內(nèi)畜禽尤其是生豬存欄處于較高水平,帶動飼料需求量增長。

與飼料價格上漲對應的是,豬價持續(xù)下行,兩相價格對比,可謂是“冰火兩重天”。

據(jù)統(tǒng)計,目前,全國多地生豬價格跌破12元/公斤。而生豬養(yǎng)殖成本,春節(jié)前主要集中14~16元/公斤,如今飼料價格再度上漲,折合成本增加0.3~0.5元/公斤。

養(yǎng)殖成本與豬價的倒掛,再加上非洲豬瘟疫情的不確定性,無形中增加生豬養(yǎng)殖成本,由此導致養(yǎng)豬業(yè)面臨著虧損。

那么,對于豬糧比的影響如何?

林國發(fā)稱,由于豬糧比是指生豬出場價格與作為生豬主要飼料的玉米批發(fā)價格的比值,此番飼料上漲主要表現(xiàn)在豆粕上,玉米價格雖然高位運行,不過較年前并未顯著上漲,對豬糧比基本沒有太大影響。

至于豬價,“綜合來看,從1月份開始,隨著豬價下跌,養(yǎng)殖效益進入虧損狀態(tài)。春節(jié)后,隨著需求的明顯季節(jié)性回落,養(yǎng)豬戶和企業(yè)面臨雙向擠壓,后期虧損幅度可能會進一步加劇,將帶動節(jié)后能繁母豬產(chǎn)能第二輪調(diào)減。”農(nóng)業(yè)農(nóng)村部豬肉全產(chǎn)業(yè)鏈監(jiān)測預警首席分析師朱增勇稱,到2月下旬或3月初,如果豬糧比價降至5:1以下,國家將啟動凍豬肉收儲。

就養(yǎng)殖主體來說,豬價下行,養(yǎng)豬散戶虧損比較嚴重,而規(guī)模企業(yè)由于體量較大,普遍抗風險能力比較強,不過豬企間也有一定的分化。

國家生豬產(chǎn)業(yè)技術(shù)體系產(chǎn)業(yè)經(jīng)濟研究室副研究員張海峰對第一財經(jīng)記者表示,本輪豬周期,成本控制較好且產(chǎn)能有所控制的豬企受影響相對較小,一些企業(yè)甚至通過生豬期貨等衍生品,有效對沖了豬價下跌。因此,此番飼料價格上漲不會有太大的影響。不過,一些擴張幅度較大且計劃性較差的企業(yè),近期會非常難受。

周期性波動的飼料價格

飼料價格的波動,跟飼料原料、養(yǎng)殖業(yè)需求有著密切關(guān)系。具體來說,玉米成本占整個飼料成本60%左右,對飼料價格影響較大;其次為豆粕、魚粉、賴氨酸等,也會帶動飼料價格上漲。

近十年來,飼料價格的波動,與玉米價格走勢同頻共振。朱增勇稱,總體來說,從2010年至2014年,受玉米價格上漲影響,飼料價格穩(wěn)中有漲;隨著2015年開始玉米價格下跌,飼料價格開始逐漸回落,2015年至2019年總體處于低位;從2019年四季度開始,隨著生豬產(chǎn)能的逐步恢復和家禽存欄量的增長,玉米價格上漲帶動飼料價格呈現(xiàn)漲勢。

對于這一周期性變化,張海峰稱,農(nóng)產(chǎn)品的周期性特點,核心邏輯還是由利潤-產(chǎn)能-需求所決定的。在此基礎(chǔ)上,疊加天氣、產(chǎn)量、政策等外部變量。飼料價格的表現(xiàn)及波動從根本上都是遵循市場供需變化而變化,政策、匯率、進出口等其他因素起催化作用。

他說,相較其他農(nóng)產(chǎn)品,玉米的價格比較穩(wěn)定,2010年~2015年維持在2000~2300元/噸的區(qū)間內(nèi);直至2015年,受進口、產(chǎn)量等供給端因素的影響,價格下探至1300元/噸后,呈逐年遞增態(tài)勢。豆粕也是類似的邏輯。

中國養(yǎng)殖業(yè)的快速發(fā)展,刺激著飼料糧的大量進口,由此導致糧食自給率不斷下降。2021年,中國進口糧食16453.9萬噸,占糧食總產(chǎn)量(68285萬噸)的24.1%。這意味著,中國糧食對外依存度為19.4%。其中,大豆進口量9651.8萬噸,國內(nèi)產(chǎn)量僅1640萬噸,這意味著大豆進口依存度為85.5%。而進口增幅最大的是玉米,占國內(nèi)產(chǎn)量(27255萬噸)的10%。

鑒于玉米、大豆長期大量進口,畜牧主管部門早在多年前就提出過飼料糧減量替代的方案構(gòu)想,最終于2021年3月發(fā)布《飼料中玉米豆粕減量替代工作方案》,要求“降低料中玉米、豆粕占比”,旨在“適應大宗飼料原料供需趨緊的新形勢,提升原料利用效率,立足國情構(gòu)建新型日糧配方結(jié)構(gòu),加快推進玉米、豆粕減量替代,促進飼料糧保供穩(wěn)市”。

2021年12月,農(nóng)業(yè)農(nóng)村部印發(fā)《“十四五”全國畜牧獸醫(yī)行業(yè)發(fā)展規(guī)劃》,再一次明確“推動精準配料、精準用料,促進玉米、豆粕減量替代”。

朱增勇稱,“飼料糧減量替代”政策的推行,有利于建立適合中國資源稟賦和產(chǎn)業(yè)環(huán)境的畜禽飼料配方,逐漸降低飼料養(yǎng)殖成本,隨著飼料配方的優(yōu)化和優(yōu)質(zhì)高效產(chǎn)品替代,糧食尤其是飼料糧進口將會逐漸下降。

在張海峰看來,這實際上是對行業(yè)的深度改革,促進養(yǎng)殖業(yè)和飼料業(yè)的專業(yè)化合作分工。擁有技術(shù)、人才優(yōu)勢的大型飼料企業(yè),一直以來,都在對原有的飼料配方進行優(yōu)化調(diào)整,以期降低原料成本。

不過,林國發(fā)認為,“飼料糧減量替代”從減少玉米、豆粕依賴來說,難度較大,核心在于提高飼料轉(zhuǎn)化率,避免出現(xiàn)類似于2020年至2021年的大比例、大體重壓欄,犧牲養(yǎng)殖效率所導致的飼料“浪費性需求”。

此外,2020年9月,國務(wù)院辦公廳發(fā)布《關(guān)于促進畜牧業(yè)高質(zhì)量發(fā)展的意見》,提出要健全飼草料供應體系,調(diào)整優(yōu)化飼料配方結(jié)構(gòu),促進玉米、豆粕減量替代。2021年12月,中央農(nóng)村工作會議又提出,2022年擴種大豆和油料。

林國發(fā)稱,這一系列政策組合拳的打出,將有效緩解糧食進口激增的現(xiàn)象,切實保障糧食安全。中國的大豆對外依存度較高,適當增加大豆及油料種植面積,可以緩解因國際環(huán)境不確定性對國內(nèi)油脂及油料供應的影響。

一周閱讀排行