【導(dǎo)語】2022年上半年豆粕價(jià)格打破近五年歷史波動(dòng)區(qū)間,呈現(xiàn)高位運(yùn)行態(tài)勢(shì)。價(jià)格擾動(dòng)主要受供應(yīng)端題材主導(dǎo),一季度末國(guó)內(nèi)豆粕現(xiàn)貨均價(jià)創(chuàng)歷史新高,伴隨著供應(yīng)格局逆轉(zhuǎn),價(jià)格沖高后回調(diào)。下半年市場(chǎng)供需矛盾仍存,天氣或成為行情變化的階段性因素。

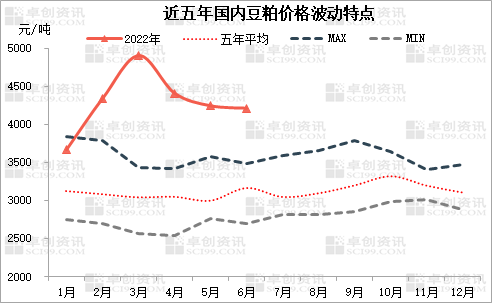

上半年豆粕均價(jià)創(chuàng)近五年新高

今年上半年國(guó)內(nèi)豆粕價(jià)格處于高位運(yùn)行態(tài)勢(shì),1-6月均價(jià)為4307元/噸,同比去年同期漲幅20.24%,比去年下半年漲幅19.81%。其中一季度價(jià)格強(qiáng)勢(shì)沖高,二季度從高位連續(xù)回調(diào)。卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì)顯示,上半年國(guó)內(nèi)豆粕價(jià)格最高點(diǎn)為3月23日的5185元/噸,最低點(diǎn)為1月4日的3556元/噸,高低振幅達(dá)45.81%。卓創(chuàng)資訊認(rèn)為上半年豆粕價(jià)格波動(dòng)主要受到供應(yīng)端先緊后松、進(jìn)口成本高企、國(guó)內(nèi)需求持續(xù)疲弱等因素影響。

連鎖反應(yīng):從南美減產(chǎn)到成本提升

由于我國(guó)豆粕主要是通過壓榨進(jìn)口轉(zhuǎn)基因大豆而來,因此我國(guó)對(duì)原料大豆進(jìn)口依賴度較高,主要進(jìn)口來源國(guó)集中在美國(guó)、巴西、阿根廷。年初,受天氣影響,南美主產(chǎn)國(guó)巴西及阿根廷主產(chǎn)區(qū)大豆減產(chǎn)預(yù)期強(qiáng)烈,全球供應(yīng)收緊,疊加國(guó)際物流運(yùn)輸不暢、運(yùn)力不足等因素,國(guó)內(nèi)進(jìn)口大豆到港延期,上游生產(chǎn)企業(yè)原料斷檔,且國(guó)內(nèi)區(qū)域供應(yīng)受限,雙重因素共振促使國(guó)內(nèi)供應(yīng)收緊,成為一季度豆粕價(jià)格上漲的主要驅(qū)動(dòng)力。

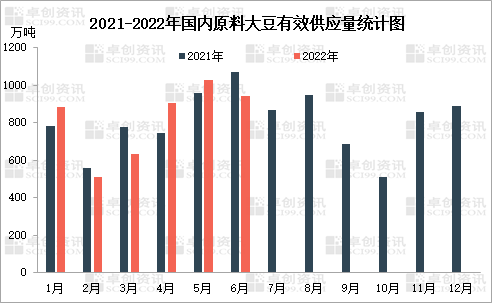

進(jìn)入二季度,供應(yīng)預(yù)期轉(zhuǎn)向,巴西大豆到港增加、美豆種植面積增多以及國(guó)內(nèi)進(jìn)口大豆拋儲(chǔ),使得國(guó)內(nèi)供應(yīng)重回寬松局面,國(guó)內(nèi)原料短缺問題也逐步得到緩解,豆粕價(jià)格重心迅速下移。2022年一季度國(guó)內(nèi)進(jìn)口大豆總量2029.71萬噸,二季度有效供應(yīng)量為2698.32萬噸(含國(guó)儲(chǔ)拍賣累計(jì)成交180.25萬噸),環(huán)比一季度增量十分明顯。

注:原料大豆有效供應(yīng)量=海關(guān)進(jìn)口大豆數(shù)量+國(guó)儲(chǔ)拍賣成交數(shù)量

數(shù)據(jù)來源:中國(guó)海關(guān)總署、國(guó)家糧食交易中心

整體來看,上半年國(guó)內(nèi)供應(yīng)先緊后松,但國(guó)際供應(yīng)偏緊的主邏輯未發(fā)生明顯變化,美豆期貨價(jià)格整體處于高位區(qū)間運(yùn)行,進(jìn)口成本對(duì)豆粕價(jià)格始終存在支撐效應(yīng)。成本高企,油廠榨利長(zhǎng)期虧損也制約國(guó)內(nèi)原料采購(gòu)需求。原料供應(yīng)、進(jìn)口成本、國(guó)內(nèi)供應(yīng)形成連鎖反應(yīng),對(duì)上半年豆粕價(jià)格發(fā)揮主導(dǎo)作用。

非基本面因素:宏觀擾動(dòng)增多

除了市場(chǎng)供需基本面驅(qū)動(dòng)以外,宏觀因素對(duì)豆粕價(jià)格的影響程度有所增強(qiáng),主要體現(xiàn)在二季度末。國(guó)際經(jīng)濟(jì)環(huán)境變化、大宗商品市場(chǎng)趨同下跌都使得金融屬性較強(qiáng)的豆粕價(jià)格產(chǎn)生聯(lián)動(dòng)走勢(shì)。隨著美聯(lián)儲(chǔ)加息政策不斷推出,市場(chǎng)看空情緒濃厚,大宗商品價(jià)格大幅受挫,豆粕市場(chǎng)也受到影響,6月下旬主力期貨價(jià)格出現(xiàn)五連跌,累計(jì)跌幅達(dá)9%。

下半年:供需矛盾猶存 豆粕市場(chǎng)不確定性風(fēng)險(xiǎn)加大

卓創(chuàng)資訊認(rèn)為,2022年下半年豆粕價(jià)格弱勢(shì)下行后有小幅反彈預(yù)期,整體價(jià)格重心仍處于往年高位區(qū)間運(yùn)行,考慮到美國(guó)主產(chǎn)區(qū)天氣炒作窗口期,疊加三季度末到四季度初國(guó)內(nèi)供應(yīng)有收緊預(yù)期,下半年價(jià)格高點(diǎn)或出現(xiàn)在9-10月。

成本方面:進(jìn)入2022年,進(jìn)口大豆成本中的美豆價(jià)格、海運(yùn)費(fèi)、升貼水、人民幣匯率等主要構(gòu)成要素均處于歷史高位區(qū)間,成本端高位運(yùn)行將呈現(xiàn)常態(tài)化,并成為豆粕價(jià)格最主要的支撐。雖然進(jìn)入7月,美豆期貨價(jià)格重心明顯下移,但在新季美豆收割前,國(guó)際大豆供應(yīng)偏緊的主邏輯未發(fā)生變化,美豆期貨價(jià)格繼續(xù)深跌空間較為有限。進(jìn)入9-10月,美豆主產(chǎn)區(qū)將迎來收割季,天氣炒作或成為市場(chǎng)情緒的放大器,成本美豆期價(jià)存上漲動(dòng)力,因此下半年豆粕價(jià)格仍處于往年高位水平。

供應(yīng)方面:二季度的供應(yīng)寬松格局或延續(xù)至三季度。從目前油廠了解的情況來看,三季度大豆到港預(yù)估為2200萬噸,疊加國(guó)儲(chǔ)大豆投放,市場(chǎng)將延續(xù)供大于求的格局。四季度的原料采購(gòu)目前整體遲緩,市場(chǎng)對(duì)于四季度供應(yīng)有較強(qiáng)的收緊預(yù)期,但考慮到新季大豆的豐產(chǎn)預(yù)期,市場(chǎng)供應(yīng)端恐難出現(xiàn)類似一季度的緊缺情況。

此外,下半年美豆市場(chǎng)不確定風(fēng)險(xiǎn)因素也較多,美豆主產(chǎn)區(qū)天氣對(duì)單產(chǎn)影響以及外部宏觀環(huán)境的變化仍值得重點(diǎn)關(guān)注。

綜上所述,上半年豆粕市場(chǎng)在高成本支撐下,價(jià)格處于歷史高位水平,因供應(yīng)格局轉(zhuǎn)變,走勢(shì)先漲后跌。下半年市場(chǎng)供需矛盾仍存,但天氣、宏觀因素的不確定性增加,豆粕價(jià)格或弱勢(shì)下行后階段性小幅反彈。

一周閱讀排行