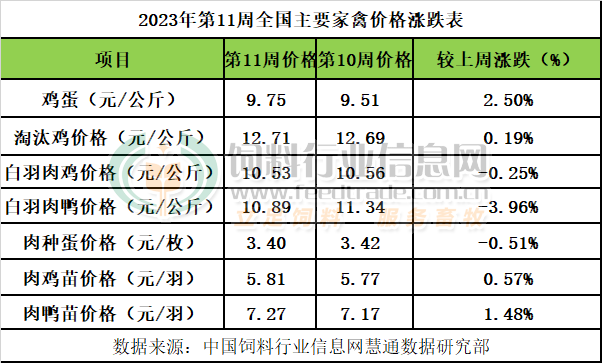

蛋禽方面:本周雞蛋價(jià)格9.75元/公斤,周內(nèi)價(jià)格持續(xù)向上,不過漲勢放緩有趨穩(wěn)的態(tài)勢,整體環(huán)比上周漲2.50%。淘汰蛋毛雞12.71元/公斤,周內(nèi)價(jià)格先上漲后以穩(wěn)為主,整體環(huán)比上周漲0.19%。當(dāng)前新開產(chǎn)蛋雞數(shù)量環(huán)比下降約在4.6%,老雞淘汰節(jié)奏放緩,在產(chǎn)蛋雞存欄量理論上或呈小幅增加走勢,但雞蛋供應(yīng)量增幅有限,整體存欄水平仍處在歷史低位。而隨著國內(nèi)大部分地區(qū)氣候逐漸回升,雞蛋存儲難度減少,下游市場回暖,餐飲、團(tuán)膳等有所恢復(fù),不過蛋價(jià)持續(xù)走高,下游市場對高價(jià)雞蛋的接受能力也受到限制,雞蛋價(jià)格漲跌難行。淘雞方面,當(dāng)前淘汰量小幅增加,但整體淘雞量仍有限,屠宰端利潤空間被壓縮,有限產(chǎn)、停產(chǎn)情況,補(bǔ)貨積極性也變淡,淘雞價(jià)格保持穩(wěn)中小調(diào)的態(tài)勢。

肉禽方面:本周白羽肉毛雞價(jià)格10.53元/公斤,周內(nèi)價(jià)格先跌至低點(diǎn)后偏強(qiáng)震蕩,欲漲卻乏力,整體環(huán)比上周跌0.25%。白羽肉毛鴨價(jià)格10.89元/公斤,周內(nèi)價(jià)格持續(xù)偏弱,環(huán)比上周跌3.96%。當(dāng)前部分產(chǎn)區(qū)社會雞源供應(yīng)仍偏少,不能滿足正常生產(chǎn),加上國外禽流感爆發(fā)影響,業(yè)內(nèi)對肉雞后市有利好預(yù)期,毛雞價(jià)格試探性小幅上漲,不過屠宰端基于庫存壓力、宰殺虧損等原因,減產(chǎn)、停產(chǎn)情況較為常見,屠企補(bǔ)貨積極性較淡,供需博弈。肉鴨方面,當(dāng)前毛鴨整的投放成本仍然高企,凍品繼續(xù)上漲壓力增加,屠企利潤空間有限,市場供需秩序逐漸趨于平衡。毛鴨價(jià)格呈小幅震蕩的態(tài)勢。

禽苗方面:本周白羽肉雞苗價(jià)格5.81元/羽,周內(nèi)價(jià)格震蕩向上,環(huán)比上周漲0.57%。白羽肉鴨苗價(jià)格7.27元/羽,周內(nèi)價(jià)格先漲至高點(diǎn)后小幅下跌,整體環(huán)比上周漲1.48%。肉種蛋價(jià)格3.40元/枚,周內(nèi)價(jià)格先跌后持穩(wěn),環(huán)比上周跌0.51%。本周整體出苗量略有增加,但增加幅度較小,整體供應(yīng)仍有支撐;目前大型企業(yè)排苗計(jì)劃相對穩(wěn)定,多以固定計(jì)劃走苗為主,而散戶補(bǔ)欄積極性較淡,遼寧等產(chǎn)區(qū)近日行情疲態(tài)顯現(xiàn),上漲勁頭不足,部分廠家高報(bào)低走,雞苗整體銷量繼續(xù)下降。鴨苗方面,近期父母代種鴨和日出商品代苗量均處于增加態(tài)勢,不過過高的投放成本,加上屠宰廠也再度限價(jià),養(yǎng)戶補(bǔ)欄積極性變淡,較大地阻礙了苗價(jià)繼續(xù)上行,鴨苗價(jià)格先漲后跌。

后期市場預(yù)測:

蛋禽市場:3月份,我國蛋禽月末存欄小幅增長,隨著氣溫進(jìn)一步回升,北方蛋雞主養(yǎng)區(qū)經(jīng)產(chǎn)蛋雞逐步由冬季產(chǎn)蛋淡季向春季產(chǎn)蛋旺季過渡,商品雞蛋產(chǎn)供量總體也將逐步回升。而月度補(bǔ)欄總量環(huán)比也將小幅增長,居民蛋品消費(fèi)需求有望繼續(xù)適度改善,商超新增采購需求總體有限,因?yàn)橄M(fèi)總體仍處于季節(jié)性淡季,雞蛋后面價(jià)格適度偏弱的幾率更大。淘汰蛋毛雞方面,3月份超齡老雞淘汰總量環(huán)比小幅增長,出欄供應(yīng)緊張局面有望適度改善,但屠企新增采購需求也將環(huán)比增長,不過消費(fèi)不佳疊加豬價(jià)上漲乏力,淘雞價(jià)格整體偏強(qiáng),后期存適度回調(diào)的機(jī)會。

肉禽市場:3月份,我國肉禽月度出欄總量與月末存欄總量環(huán)比將繼續(xù)下降,月度綜合養(yǎng)殖總量也有所下降,月度補(bǔ)欄總量則有所增長。快大型肉禽出欄量將對應(yīng)春節(jié)前后補(bǔ)欄低谷期,理論上白羽肉毛雞及白羽肉毛鴨出欄供應(yīng)量仍偏于緊張。在消費(fèi)端,居民肉禽產(chǎn)品消費(fèi)總體上依舊處于淡季階段,但相比2月份將適度增量,屠企及深加工企業(yè)新增采購需求理論上也將有所增長,疊加豬價(jià)存在理論回調(diào)整理的過程,白羽肉毛雞及白羽肉毛鴨出場批價(jià)呈現(xiàn)漲跌交織、但總體仍偏強(qiáng)的走勢。

禽苗市場:3月下半月,經(jīng)產(chǎn)白羽種雞將逐步由產(chǎn)蛋淡季向旺季過渡,產(chǎn)供量整體將逐步增加,白羽雞種蛋價(jià)格總體穩(wěn)中小幅調(diào)整;孵化企業(yè)快大型肉禽苗月度出苗總量環(huán)比將適度增長,供應(yīng)壓力得到緩解,但總體供應(yīng)仍呈適度偏緊張的局面;白羽雞苗及白羽鴨苗出場批價(jià)有一個(gè)適度回調(diào)的過程存在,之后或?qū)⑿》貪q。

一周閱讀排行