2月份雖新開(kāi)產(chǎn)蛋雞數(shù)量略有減少,但老母雞出欄量下降較為明顯,導(dǎo)致在產(chǎn)蛋雞存欄量增至高位,突破13億只的高點(diǎn),創(chuàng)近三年新高。3月份老母雞出欄量雖恢復(fù)性增加,但新開(kāi)產(chǎn)蛋雞數(shù)量較多,存欄量或?qū)⒗^續(xù)增加,供應(yīng)方面將對(duì)蛋價(jià)形成利空壓制。

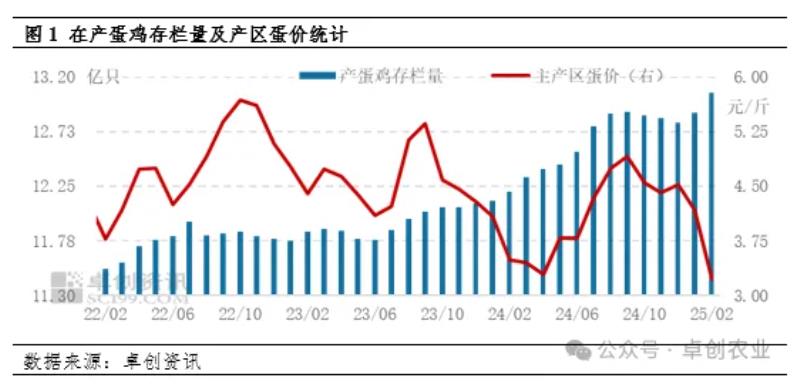

2月份在產(chǎn)蛋雞存欄量繼續(xù)增加

據(jù)卓創(chuàng)資訊監(jiān)測(cè)數(shù)據(jù)顯示,2月全國(guó)在產(chǎn)蛋雞存欄量約為13.06億只,環(huán)比增幅1.32%,同比增幅7.05%,在產(chǎn)蛋雞存欄量繼2020年之后首次突破13億只;主產(chǎn)區(qū)雞蛋月均價(jià)3.22元/斤,環(huán)比跌幅22.78%,同比跌幅8.00%。2月在產(chǎn)蛋雞存欄量增至高位,市場(chǎng)處于供大于求的狀態(tài),月內(nèi)蛋價(jià)跌勢(shì)明顯。

老母雞出欄量明顯減少導(dǎo)致存欄增幅較大

由于春節(jié)前養(yǎng)殖單位多積極出欄老母雞,春節(jié)過(guò)后大日齡蛋雞數(shù)量減少,另外月初受春節(jié)影響,屠宰企業(yè)停工放假,農(nóng)貿(mào)市場(chǎng)需求低迷,需求量減少,養(yǎng)殖單位出欄老母雞意向偏低。雖開(kāi)年后受到蛋價(jià)走低、飼料成本上漲影響,盈利狀況不佳,老母雞出欄量短時(shí)增加,但月末隨著蛋價(jià)觸底反彈,養(yǎng)殖單位出欄積極性再次下降。根據(jù)卓創(chuàng)資訊監(jiān)測(cè)數(shù)據(jù)顯示,2月全國(guó)老母雞出欄量約為5931萬(wàn)只,環(huán)比減幅21.37%,老母雞出欄量明顯減少。另外,2月新開(kāi)產(chǎn)的蛋雞主要是2024年10月前后補(bǔ)欄的雞苗,當(dāng)月全國(guó)補(bǔ)欄量雖環(huán)比下降2.73%,但仍處于較高水平,2月新開(kāi)產(chǎn)蛋雞數(shù)量略減,但仍偏多。因此受到老母雞出欄量明顯減少、新開(kāi)產(chǎn)蛋雞數(shù)量減幅有限影響,2月份在產(chǎn)蛋雞存欄量增至高位。

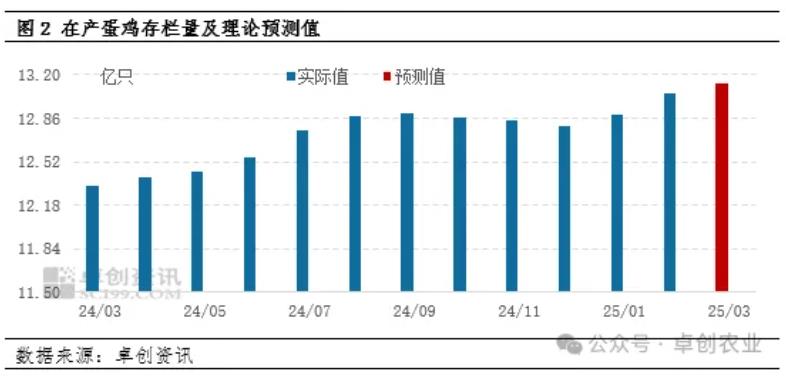

3月在產(chǎn)蛋雞存欄量或仍將增加

根據(jù)影響產(chǎn)蛋雞存欄量的重要指標(biāo)補(bǔ)欄量、出欄量、上月存欄基數(shù)等,可推斷3月在產(chǎn)蛋雞存欄量理論值為13.13億只,環(huán)比增幅0.54%。3月份新開(kāi)產(chǎn)的蛋雞為2024年11月份補(bǔ)欄的雞苗,根據(jù)前期統(tǒng)計(jì)數(shù)據(jù)來(lái)看,2024年11月份全國(guó)蛋雞補(bǔ)欄量為9138億只,雖環(huán)比增幅4.97%,新增產(chǎn)量較多。依據(jù)2月末老母雞出欄日齡536天推斷,3月份待出欄的老母雞為17-18個(gè)月前補(bǔ)欄的雞苗,理論出欄量約在8500萬(wàn)羽左右,因此3月份的新開(kāi)產(chǎn)蛋雞數(shù)量大于待出欄老母雞數(shù)量,在產(chǎn)蛋雞數(shù)量仍將繼續(xù)提升。但由于養(yǎng)殖單位多有在清明節(jié)前集中淘雞的計(jì)劃,可能導(dǎo)致實(shí)際出欄量大于理論值,仍需密切關(guān)注老母雞出欄情況。

綜上,從供應(yīng)情況來(lái)看,預(yù)計(jì)3月份產(chǎn)蛋雞存欄量將增至高位,雞蛋供應(yīng)量繼續(xù)增加。雖然受需求恢復(fù)影響,蛋價(jià)有上漲預(yù)期,但供應(yīng)方面將壓制蛋價(jià)上漲幅度。

一周閱讀排行