端午節(jié)前,雞蛋跌跌難休,一度第三次試探且下破3400關(guān)口支撐,但隨后的空頭減持舉動將市場再度拉回到支撐線以上,此時此位空頭不敢繼續(xù)輕舉妄動,而多頭占據(jù)更為明顯一些的地利及天時,中期上漲可以期待,但周期上漲可能還要等待。所謂地利,即三探而未破的關(guān)口支撐及利潤低點,而天時為何?下面進行分析。

雞蛋:中期上漲可期待 周期上漲要等待

雞蛋供求:存有季節(jié)性趨緊預期弱

1、雞蛋供應存下滑預期

雞蛋供應存在下滑預期。影響雞蛋供應的主要在于在產(chǎn)蛋雞存欄數(shù)量及產(chǎn)蛋率。蛋雞存欄方面,2016年12月以來在產(chǎn)蛋雞存欄環(huán)比持續(xù)為負,導致存欄持續(xù)回落。不過4月份,在產(chǎn)蛋雞存欄環(huán)比轉(zhuǎn)正,存欄量出現(xiàn)一定回升,4月份在產(chǎn)蛋雞存欄量增加的原因為11、12月份青年雞存欄增加明顯,因當時養(yǎng)殖利潤尚可,且正好對應端午消費旺季,所以推動當時的補欄熱情,雛雞補欄后大概4-5個月產(chǎn)蛋,進而導致4月份在產(chǎn)蛋雞存欄有所回升。但這種回升并不具有持續(xù)性,5、6月份便存在再度下降的預期。邏輯在于我們看到,2017年1月份開始養(yǎng)殖利潤開始不斷下滑,利潤下滑往往會導致雛雞補欄不足,芝華數(shù)據(jù)顯示,1-3月幼雛雞的存欄均成環(huán)比下滑態(tài)勢,進而導致2-4月份青年雞存欄整體呈下降態(tài)勢,進而會導致5-7月份左右的在產(chǎn)蛋雞的存欄量應該也會下降,這是一連串的鏈條因果反應。根據(jù)芝華最新數(shù)據(jù),5月在產(chǎn)蛋雞存欄環(huán)比下滑5.87%,此為近年最低水平,低于2015年同期。同時,近月隨著利潤下滑導致高齡蛋雞淘汰相對加速,雙向壓縮下會進一步降低在產(chǎn)蛋雞的存欄量,根據(jù)利潤及青年雞、淘汰雞情況,初步預計后續(xù)至少在7月份之前在產(chǎn)蛋雞的存欄仍有下降預期。

目前狀況、未來預期及歷年規(guī)律(如下圖2-3所示)均指向:后續(xù)產(chǎn)蛋雞存欄回升動能不足,存在下降預期,尤其6月中旬后氣溫進入偏高階段,飼料轉(zhuǎn)化率下降,蛋產(chǎn)量下降。所以,初步預計,6、7月份開始雞蛋供應下滑,供應進入季節(jié)性下降階段,而需求進入季節(jié)性旺季, 中期市場存有上漲預期。

可能稍微注意的是,4、5月份在產(chǎn)蛋雞仍高位的情況仍對短期市場構(gòu)成一定壓力,再加上禽流感在6月尤其前半時段仍困擾市場,所以初步認為6月中旬前并不排除短期市場尚存底部反復可能,不怕市場有反復,反復則正好為加多機會。

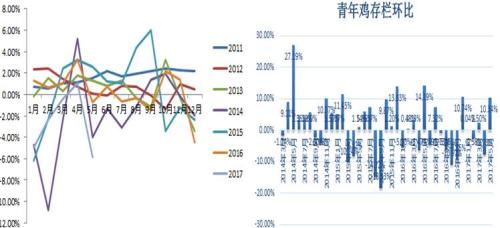

在產(chǎn)蛋雞存欄量、在產(chǎn)蛋雞存欄季節(jié)性規(guī)律

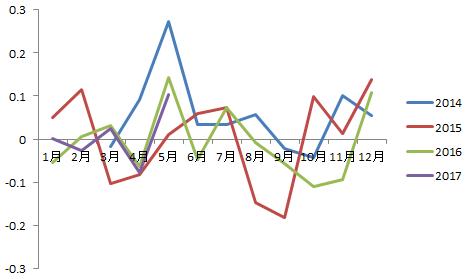

在產(chǎn)蛋雞存欄環(huán)比變化季節(jié)規(guī)律、青年蛋雞存欄環(huán)比

青年雞存欄環(huán)比變化季節(jié)規(guī)律

蛋雞養(yǎng)殖利潤情況、幼雛雞補欄月度環(huán)比情況

2、需求小旺季到來

雞蛋的需求主要以家庭消費為主,其次以餐飲食堂食品加工需求為輔,我們知道家庭以及食品加工方面需求整體較為穩(wěn)定,但也存在一定的季節(jié)性,一般來講,夏季人們飲食偏清淡,對雞蛋替代品豬、牛、羊肉的消費減少,雞蛋需求相對增多;再加上氣溫升高,前期困擾消費市場的疫情得到緩解,消費預期增加。6月份,天氣漸熱,需求總體存在逐步升溫的預期。結(jié)合供應逐漸收緊,需求略有提振,價格將有望呈現(xiàn)上行。而且根據(jù)歷年現(xiàn)貨市場季節(jié)性規(guī)律來看亦如此,在6-9月份期間上漲概率較高。

雞蛋價格走勢季節(jié)性規(guī)律明顯——供應淡季、需求旺季的6-9月份往往呈上漲態(tài)勢

利潤周期與價格周期

1、表觀數(shù)理現(xiàn)象:蛋雞養(yǎng)殖利潤與雞蛋價格周期一致 時空幅度因原料而各異

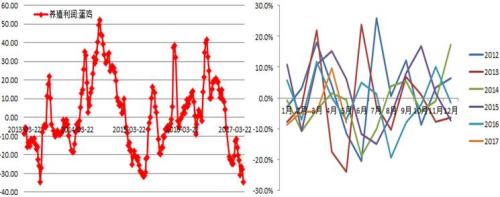

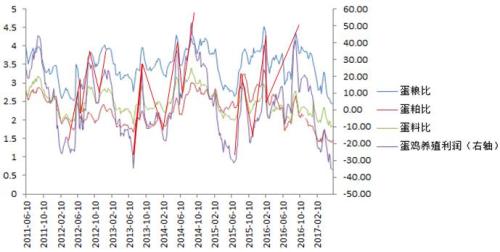

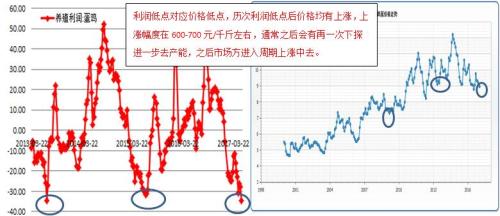

養(yǎng)殖利潤=雞蛋價格-養(yǎng)殖成本,一方面與雞蛋價格相關(guān),一方面與養(yǎng)殖成本(主要為原料成本)相關(guān),也可以簡單表示成蛋料比、蛋糧比、蛋粕比等,統(tǒng)計分析發(fā)現(xiàn),養(yǎng)殖利潤與蛋料比、蛋糧比的相關(guān)性更高,達80%以上。從這個層面來講,養(yǎng)殖利潤應該與雞蛋價格呈一定的正相關(guān)性。實際上據(jù)我們的統(tǒng)計分析,養(yǎng)殖利潤與雞蛋價格的相關(guān)度也確實比較高,達80%。從這個表觀表現(xiàn)可以得出結(jié)論:只要能夠判斷出養(yǎng)殖利潤或者蛋糧比的未來走向,我們就基本可以判定雞蛋價格未來的走勢方向。我們看到歷年養(yǎng)殖利潤的高、低點表現(xiàn)及走勢還是比較有規(guī)律,歷年來基本都是不高于40元/羽,不低于-40元/羽,達到高點、低點后開始收斂。目前蛋雞的養(yǎng)殖利潤在-40元/羽左右,為歷史極低值,單純從數(shù)理規(guī)律上來看,養(yǎng)殖利潤達到-40元/羽這個位置后回升的預期及概率是非常大的。

當然利潤回升有可能是雞蛋上漲,也有可能是原料下滑,但根據(jù)利潤與蛋糧比、價格的相關(guān)性來看,雞蛋價格對利潤的影響更大,相關(guān)性更高,利潤及雞蛋價格的相關(guān)性高達80%,轉(zhuǎn)折點基本對應,所以從這個層面來講,雞蛋價格理論上也應該回升。

至于周期問題,我們觀察歷年利潤走勢,3-4年一個周期,近年由于信息流通縮短至2-3年左右,回升周期基本1-1.5年,這基本上是一個雞蛋養(yǎng)殖周期。而一個大的上升周期往往伴隨3個小周期,小周期的上漲窗口基本在1.5-3個月左右,回落則基本在2-5個月左右,價格高位時的盈利區(qū)間基本囊括3-4個月的幼雛補欄-生長-產(chǎn)蛋期。至于原因主要是利潤影響供應起伏,供應進一步影響價格,兩者的相互作用下成就了利潤與價格的高低起伏周期性變化。按照此規(guī)律,我們說本次小周期上漲時間窗口大概1.5-3個月,后續(xù)可能依規(guī)律會有一個回調(diào),因為利潤漲上去后,存欄會有個回升,但到9、10月后,市場進入消費相對淡季。這與前面我們分析的階段供需得出的結(jié)論基本一致。而后續(xù)市場能否繼續(xù)再來第二次、第三次上升還需要看原料價格、需求變化。

雞蛋養(yǎng)殖利潤與蛋料比、蛋糧比走勢高度一致(紅線所示為每個上漲周期中的利潤小周期)

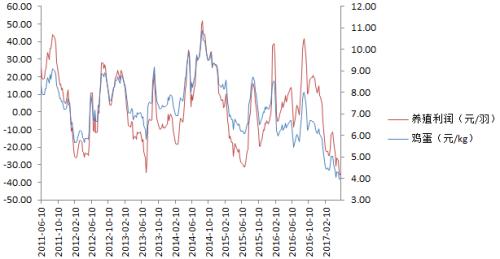

養(yǎng)殖利潤及雞蛋價格走勢對比

雞蛋在這輪上漲小周期回升的高度問題。根據(jù)雞蛋與利潤、蛋糧比的關(guān)系,利潤預期會上漲的話,一般雞蛋價格也會上漲,而漲多少,則要看糧食也就是玉米價格怎么變。若玉米價格漲,那雞蛋價格就會大漲來實現(xiàn)蛋糧比也即養(yǎng)殖利潤的走升,而如果玉米價格仍有下跌空間,那么雞蛋價格僅僅小漲就可實現(xiàn)蛋糧比的回升。

我們來看,2015年之后養(yǎng)殖利潤回升時,雞蛋回升幅度均很小,主要因期間主要原料玉米的價格開始出現(xiàn)大幅下挫所致,原料去庫存周期中,雞蛋價格不必過度下跌即可實現(xiàn)利潤的回升,而雞蛋價格需要大幅下跌方能實現(xiàn)利潤的回落。

利潤及蛋糧比走勢較為規(guī)律,從歷史規(guī)律看,蛋糧比的周期性高點一般為4.0-4.5左右,而按照目前玉米市場狀況,業(yè)內(nèi)普遍是不看漲的,后續(xù)還有些許回落空間。所以雞蛋價格的上漲空間整體可能還是受到約束,起碼在這3個月左右的利潤回升中是這樣的一個預期。目前我們初步預計3個月后(9、10月份,對應新玉米上市之前)均價的低點在1.75元/kg左右,據(jù)此(蛋糧比高點4.5)計算,雞蛋現(xiàn)貨價格的高點預計難以突破4元/斤,每1000斤4000元。算上交割成本300元,折算一下,在利潤的這輪上漲預期中雞蛋期貨的上漲上限預計在4300元左右。根據(jù)我們對后續(xù)需求整體回暖、反復洗欄后供應整體下滑的預期,認為此次利潤周期可能為第一個小周期。利潤經(jīng)三番輪回之后,價格實現(xiàn)五浪上漲。

養(yǎng)殖利潤與蛋糧比等指標的相關(guān)性分析:

蛋雞養(yǎng)殖利潤變化、雞蛋價格與理論成本價格

從養(yǎng)殖利潤與雞蛋價格走勢圖示可見,與今年利潤水平基本同位的時點2013年7月,2015年6月及之后的雞蛋價格表現(xiàn)(如上圖籃圈所示)可以看到,與我們根據(jù)蛋糧比推算的漲動預期及漲動空間基本一致,從上圖還可以看到,階段上漲之后的市場可能會再度回落夯實底部。我們也試著通過下面的供需分析能夠給出作證,盡量實現(xiàn)邏輯鏈條的完整閉合。

2、利潤與價格周期背后的供需邏輯

作為農(nóng)產(chǎn)品(9.08 -0.11%,診股),影響價格的主要因素在于供需,而供給彈性明顯大于需求彈性,影響供需的主要矛盾在于供應,而供應主要受到在產(chǎn)蛋雞存欄量、產(chǎn)蛋率的影響。在產(chǎn)蛋雞存欄量受到雛雞補欄、高齡蛋雞淘汰進程的左右,雛雞補欄積極性受到養(yǎng)殖利潤及政策環(huán)境、疫情等因素的影響,其中環(huán)境政策、疫情影響為更長期的影響,中短期最主要的影響因素還是養(yǎng)殖利潤。通過這個邏輯鏈條我們可以較為清楚地理順,養(yǎng)殖利潤在很大程度上影響供應,進而影響價格,而價格又反過來左右利潤、影響供應。關(guān)系為:當養(yǎng)殖利潤回升到一定程度時,補欄積極性增加,存欄增加,供應增加,供應增加到一定程度時價格開始下滑,養(yǎng)殖利潤下滑,補欄積極性下降,存欄下降,供應下降,下降到一定程度時,價格上漲,如此往復周而復始。利潤如何影響補欄、存欄及淘汰進度,又怎么影響價格周期。

我們就來看這輪周期,雞蛋的這輪下跌從2014年9月開始。2011-2013年初,因該階段禽流感疫情少,雞蛋利潤普遍偏高,產(chǎn)業(yè)擴張明顯,導致存欄持續(xù)回升,2013年達到高點,而當年蛋雞養(yǎng)殖受到H7N9困擾,大部分時間處于虧損,幼雛補欄及存欄迅速下滑,與當時預期的需求預期不匹配,于是造就了2014年的火箭蛋,也造成了火箭蛋之后的倒霉蛋。2014年之后,養(yǎng)殖業(yè)飽受H7N9禽流感困擾,再加上反腐力度空前,導致家庭及工業(yè)需求下滑,需要去產(chǎn)能來匹配下滑的需求,但當時的高養(yǎng)殖利潤下,再度有起色的供應及低迷的需求綜合作用下,將價格拉回到歷年上行趨勢線以下。而2015年玉米、豆粕等原料去庫存全面展開,原料市場的市場崩盤,導致養(yǎng)殖利潤再度被動回升,雞蛋存欄再度跟隨被動回升,再加上近年禽流感疫情不斷,國家暫停不少活禽市場,影響高齡蛋雞淘汰,所以,蛋雞產(chǎn)能沒有很迅速的有效降下來,呈現(xiàn)反復去化的過程,所以我們看到價格隨之被動下跌。

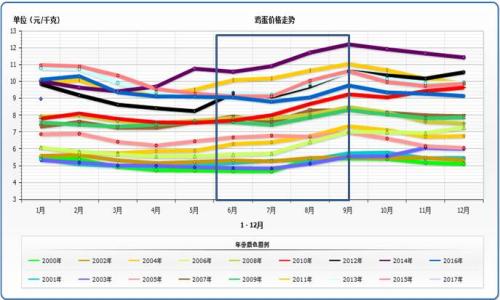

歷年雞蛋價格走勢圖

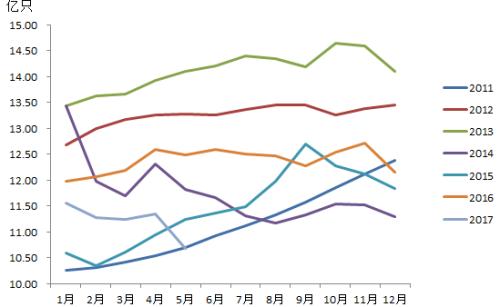

在產(chǎn)蛋雞存欄量

在產(chǎn)蛋雞存欄量季節(jié)規(guī)律:

目前蛋雞存欄水平已經(jīng)處于近年的低點水平,接近2015年,臨近2011年水平。而根據(jù)目前蛋齡結(jié)構(gòu)、后期利潤變化及幼雛補欄情況,認為在產(chǎn)蛋雞6、7月存欄可能仍存在回落可能,而6、7月的市場上漲,導致利潤回升后,令雛雞存欄有一定回升,對應9、10月份之后在產(chǎn)蛋雞存欄可能也有一定回升,繼續(xù)抵消6、7月的存欄下降,但中秋、十一雙節(jié)過后需求動能釋放后市場不排除有回調(diào)預期,利潤下滑,存欄可能還會繼續(xù)下滑,所以整體來看,后續(xù)月份蛋雞存欄還會低于2015年及2011年水平,在近年低位的可能大。供應預期下降明顯,關(guān)鍵看需求回暖情況,如果回暖明顯,而且原料市場配合成本端推動的話,市場不排除大的周期性回升預期。不過就雞蛋需求來看,價格觸及幾年低位后,很多餐廳采購及使用量確實有一定增加,需求應該說是呈現(xiàn)緩慢恢復的狀態(tài),而供應后期預期有下降或者低位徘徊可能,供需剪刀差變化令市場存在周期性回升的期待。另外就利潤、蛋糧比層面來看,大周期總是包括一波三折的小周期。第一個小周期,上漲階段,預計是雞蛋漲、玉米下跌來實現(xiàn),所以雞蛋的上漲幅度可能有限,綜合以上預估可能在1000點左右,至4300元/噸;之后的蛋糧比下跌,則以雞蛋下跌、糧價震蕩實現(xiàn)。之后的還要根據(jù)基本面再看,讀者也可自己先推演推演,謹慎起見筆者目前且不表。

價格分析及套利機會捕捉高

1、期現(xiàn)套利與套期保值分析

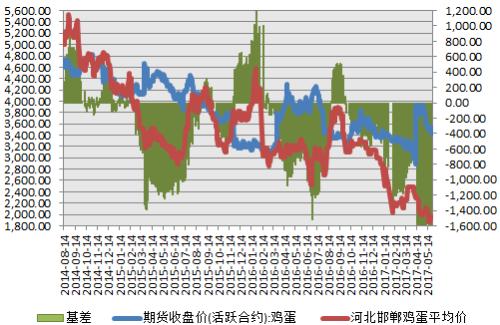

目前主產(chǎn)區(qū)報價在2元/斤左右的水平,以湖北為例,6月初雞蛋現(xiàn)貨價格在2000元,200元左右交割成本,6月倉單壓力在2200左右,和盤面價格基本一致,交割月主要還是要看現(xiàn)貨表現(xiàn)。而7-9月合約的升水看起來較高,隔月基本遞升500元左右,9月合約與現(xiàn)貨基差在1700元/千斤左右,這也基本符合現(xiàn)下市場對該階段包括成本升水+季節(jié)性升水預期的總體預期。在此期間基差未必走升,可參照2015年4-7月份基差表現(xiàn)。

雞蛋基差

2、跨期套利

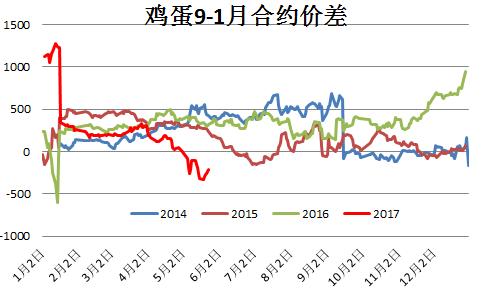

從價差走勢來看,跨期品種來看,流動性來看,目前主要考慮9-1合約價差走勢,9月與1月期價小幅貼水,熊市之中,1月淡季價格一般要低于9月價格,這從2014-2016年度兩者價差表現(xiàn)可見一斑,但目前市場存在回升或者階段回升預期,所以1月合約高于9月合約, 相同背景下的2013、15年的同期市場表現(xiàn)亦如此,當年1月合約普遍高于9月合約100-150元/千斤,目前9-1合約價差在-230元/千斤,繼續(xù)縮減缺乏事實及心理支撐,后續(xù)存在止跌回升預期,時間節(jié)奏上可能7月份之后可能更大,因為此時市場階段上漲完成后,市場對遠月期待會灰飛煙滅。不管時間節(jié)奏如何,投資者后續(xù)可以考慮逢低便進行做多9-1月價差的操作。

雞蛋9-1月期價差走勢圖

后市展望與操作建議

結(jié)合目前市場情況來看,5、6月份的在產(chǎn)蛋雞存欄下滑預期較大,尤其6月份氣溫進入偏高階段,飼料轉(zhuǎn)化率下降,蛋產(chǎn)量下降。所以,初步預計,6、7月份開始雞蛋供應將進入季節(jié)性下降階段;而需求來看,6月份,天氣漸熱,人們飲食偏清淡,對雞蛋替代品豬、牛、羊肉的消費減少,雞蛋需求相對增多,再加上氣溫升高,前期困擾消費市場的疫情得到緩解,消費預期增加。供應下降,而需求升溫的預期下,中期雞蛋市場存在回升的預期。

另外,我們從對利潤波動的推測、雛雞補欄及在產(chǎn)蛋雞存欄的可能演變、原料價格的預期,我們初步預計,雞蛋價格中期上漲基本可以確認,9月合約目標為4300元/噸左右,時間窗口在8、9月份之前,之后市場存在回調(diào)預期。在價格與利潤經(jīng)歷三番輪回波動中有望實現(xiàn)周期性上漲,過程中需要原料價格進入上漲周期及需求恢復的配合方得以完成。結(jié)合原料目前的狀況,我們只是又這個預期,但現(xiàn)在說大的上漲周期還早點,所以我們對大周期定義為可以等待,后續(xù)再根據(jù)基本面的演變進行方向性策略的調(diào)整。

單邊操作來講:6、7月份供需向趨緊轉(zhuǎn)變,中期市場存在回升預期,逢低做多為主,9月合約止損3350,上漲目標預計4300,在4000以上逐步止盈,之后01合約逢高(4200以上)逐步做空、逢低(3650-3850)再度接盤做多。

保值操作:基差來看,中期市場上漲過程中,基差可能維持不變,食品企業(yè)可考慮買保對沖,而一旦后續(xù)秋季供應旺季及需求淡季,則基差存在回升預期,屆時可能更有利于貿(mào)易及養(yǎng)殖企業(yè)進行賣保。

套利:相同背景下的2013、15年的同期市場表現(xiàn)亦如此,當年1月合約普遍高于9月合約100-150元/千斤,目前9-1合約價差在-230元/千斤,繼續(xù)縮減缺乏事實及心理支撐,后續(xù)存在止跌回升預期,時間節(jié)奏上可能7月份之后可能更大,因為此時市場階段上漲完成后,市場對遠月期待會減弱。不管時間節(jié)奏如何,投資者后續(xù)(6-8月期間)可以考慮逢低便進行做多9-1月價差的操作。

一周閱讀排行