市場(chǎng)評(píng)論—關(guān)注焦點(diǎn)

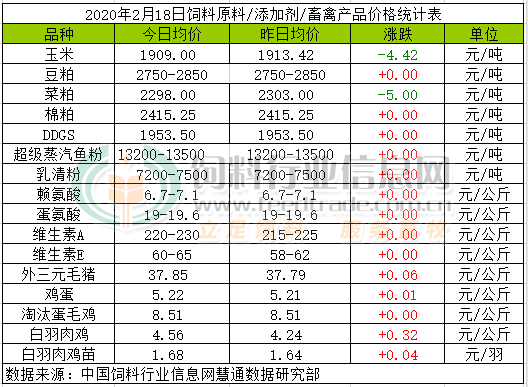

玉米:

今日玉米價(jià)格穩(wěn)中下調(diào)。近期農(nóng)業(yè)農(nóng)村部聯(lián)合發(fā)改委發(fā)布的緊急通知,建立飼料原料供需調(diào)度機(jī)制,推動(dòng)當(dāng)?shù)丶Z庫(kù)與飼料企業(yè)緊密對(duì)接,增加政策性玉米投放供應(yīng),適時(shí)調(diào)配投放庫(kù)存稻谷、小麥等替代原料。目前基層余糧庫(kù)存依舊偏高,集中售糧壓力依然存在。但由于“新冠”疫情防控導(dǎo)致交通不暢,基層種植戶售糧困難,市場(chǎng)供應(yīng)階段性緊張,東北深加工企業(yè)紛紛延遲收購(gòu),華北部分企業(yè)停工。玉米政策糧的持續(xù)投放,局部玉米供應(yīng)短缺的現(xiàn)狀得以緩解,整體價(jià)格漲勢(shì)有所放緩。預(yù)計(jì)2月下旬后3月份,隨著疫情防控形勢(shì)的好轉(zhuǎn),運(yùn)輸環(huán)節(jié)逐漸恢復(fù)通暢,后期玉米供應(yīng)逐步恢復(fù),玉米價(jià)格繼續(xù)上行空間將逐步受限,短期內(nèi)預(yù)計(jì)價(jià)格將繼續(xù)偏強(qiáng)看漲為主。

豆粕:

美國(guó)市場(chǎng)認(rèn)為中美第一階段貿(mào)易協(xié)議自1月15日簽署后將在30天內(nèi)生效,可能刺激美國(guó)農(nóng)產(chǎn)品出口需求,利好美豆走勢(shì);但,新冠肺炎疫情或影響中國(guó)國(guó)內(nèi)需求,美國(guó)對(duì)中國(guó)的大豆出口也存在潛在影響。此外,巴西2019/2020年度大豆產(chǎn)量預(yù)計(jì)將觸及1.237億噸的紀(jì)錄高位,短期美豆的上行空間依然有限,連續(xù)上升后,不排除再度回落可能。國(guó)內(nèi)方面,短期內(nèi)看全國(guó)油廠還難全面恢復(fù)正常開工,豆粕總體上供應(yīng)依舊處于偏緊狀態(tài),但這要排除已經(jīng)復(fù)工較好的廣東等部分地區(qū),總體上短期內(nèi)行情將繼續(xù)偏強(qiáng)的幾率較高。

菜粕:

今日菜粕震蕩偏弱。受肺炎疫情及部分地區(qū)出現(xiàn)流感疫情影響,生豬及家禽補(bǔ)欄延后,導(dǎo)致粕類市場(chǎng)雖然有持續(xù)的需求,但是養(yǎng)殖戶補(bǔ)欄的欲望不是很大,抑制國(guó)內(nèi)粕類的需求量,不過(guò)階段菜粕庫(kù)存偏低,供應(yīng)趨緊,而養(yǎng)殖戶和飼料廠備貨基本消耗完畢,加之部分地區(qū)交通因防控疫情受阻,部分養(yǎng)殖場(chǎng)飼料匱乏,提振菜粕,預(yù)計(jì)短期內(nèi)菜粕短線仍呈現(xiàn)整理格局。

棉粕:

今日棉粕價(jià)格維穩(wěn)。受疫情影響,當(dāng)前棉油廠零星開工,導(dǎo)致棉粕的產(chǎn)出和供應(yīng)量不多,疊加各地養(yǎng)殖場(chǎng)對(duì)蛋白粕的需求增加,市場(chǎng)購(gòu)銷情況好轉(zhuǎn),提振棉粕價(jià)格行情,不過(guò),現(xiàn)階段市場(chǎng)禁止活禽交易,而且生豬、家禽補(bǔ)欄有推遲意向,令棉粕行情承壓,因此,短線看,或小幅震蕩。

DDGS:

今日DDGS趨堅(jiān)。受新冠肺炎疫情影響,部分酒精企業(yè)轉(zhuǎn)產(chǎn)加班生產(chǎn)醫(yī)用酒精,行業(yè)開工率上升,東北企業(yè)開機(jī)率普遍在八至九成,但其他產(chǎn)區(qū)開機(jī)水平仍低于五成,飼企庫(kù)存?zhèn)湄洸蛔愫臀锪鬟\(yùn)輸受阻,推動(dòng)國(guó)內(nèi)DDGS局部?jī)r(jià)格上漲。酒精增產(chǎn)后造成DDGS庫(kù)存積留需消化和中美協(xié)議進(jìn)口承諾執(zhí)行,將對(duì)遠(yuǎn)期價(jià)格形成利空。

超級(jí)蒸汽魚粉:

秘魯外盤方面,CNF參考1730美元|噸,當(dāng)?shù)佤~粉市場(chǎng)成交清淡。國(guó)內(nèi)魚粉市場(chǎng)大部分地區(qū)物流運(yùn)輸受阻,制約魚粉市場(chǎng)成交與飼料企業(yè)港口提貨,其中秘魯超級(jí)蒸汽魚粉報(bào)價(jià)在13200-13500元|噸,實(shí)際成交議價(jià)空間寬泛,在12800-13000元|噸。短期魚粉市場(chǎng)繼續(xù)收受新冠疫情影響,物流受阻,而價(jià)格繼續(xù)整理為主。

乳清粉:

今日低蛋乳清粉偏強(qiáng),報(bào)價(jià)7200-7500元/噸,2019年乳清粉進(jìn)口量下降,四季度豬料需求回暖,節(jié)前市場(chǎng)貨緊挺價(jià),節(jié)后物流受阻,供應(yīng)緊張,市場(chǎng)延續(xù)偏強(qiáng)態(tài)勢(shì)。

賴氨酸:

今日賴氨酸市場(chǎng)6.7-7.1元/公斤,節(jié)后歐洲市場(chǎng)報(bào)價(jià)小漲,國(guó)內(nèi)市場(chǎng)詢問增加,穩(wěn)中偏強(qiáng)。物流運(yùn)輸極為緊張,深加工企業(yè)玉米收購(gòu)價(jià)格調(diào)漲,原料及物流成本增加,本周伊品98賴氨酸提至6.9元/公斤,70賴氨酸提至4.6元/公斤,較前次上調(diào)0.1元/公斤。廠家生產(chǎn)受限,部分廠家停產(chǎn)減產(chǎn)。后續(xù)物流恢復(fù)情況需關(guān)注。

蛋氨酸:

今日蛋氨酸穩(wěn)定,2019年12月安迪蘇發(fā)布不可抗力聲明,法國(guó)工廠減產(chǎn),國(guó)內(nèi)蛋氨酸反傾銷初裁結(jié)果推遲公布,國(guó)內(nèi)廠家產(chǎn)量下降,節(jié)后物流運(yùn)力極為緊張,國(guó)內(nèi)廠家未報(bào)價(jià),新冠疫情間接令禽產(chǎn)業(yè)受創(chuàng),養(yǎng)殖需求偏弱,蛋氨酸市場(chǎng)窄幅整理。

維生素A:

今日VA穩(wěn)定,報(bào)價(jià)320-330元/公斤,近日歐洲市場(chǎng)購(gòu)銷好轉(zhuǎn),VA1000市場(chǎng)報(bào)價(jià)漲至71-74歐元/公斤,國(guó)內(nèi)貿(mào)易商出口報(bào)價(jià)走高。疫情高發(fā)期,交通運(yùn)輸不暢,國(guó)內(nèi)工廠發(fā)貨延遲,現(xiàn)貨供應(yīng)階段性偏緊,經(jīng)銷商報(bào)價(jià)上漲。

維生素E:

今日VE市場(chǎng)報(bào)價(jià)60-65元/公斤。節(jié)前北沙制藥表示因原料緊張,VE產(chǎn)量將減少。外媒報(bào)道稱DSM預(yù)計(jì)2020年1季度瑞士工廠減產(chǎn)20-25%,不排除影響至二季度。近日歐洲采貨量增加,歐洲市場(chǎng)報(bào)價(jià)上漲至7.5-8歐元/公斤,較節(jié)前漲幅明顯,國(guó)內(nèi)貿(mào)易商出口報(bào)價(jià)上漲,物流運(yùn)輸受阻,湖北、浙江地區(qū)工廠生產(chǎn)發(fā)貨延遲,市場(chǎng)詢問增加,報(bào)價(jià)上行。

外三元毛豬:

豬價(jià)持續(xù)上漲態(tài)勢(shì),不過(guò)調(diào)整地區(qū)略有增多。由于生豬供應(yīng)短缺,加上屠宰企業(yè)陸續(xù)復(fù)工之后存在一定程度的搶豬現(xiàn)象,導(dǎo)致近日生豬價(jià)格持續(xù)上漲并再次觸及19年高位。但由于1月CPI再創(chuàng)新高,預(yù)計(jì)政策對(duì)豬價(jià)調(diào)控仍將持續(xù),加之隨屠宰企業(yè)的開工,生豬收購(gòu)好轉(zhuǎn),流通情況也較前期有所改善,部分地區(qū)豬肉供應(yīng)短缺的情況將會(huì)有所緩和,豬價(jià)明顯大幅上漲的幾率將會(huì)大大降低,預(yù)計(jì)近期豬價(jià)將總體上繼續(xù)緩慢上漲為主,2月下旬期間出現(xiàn)區(qū)間震蕩調(diào)整機(jī)會(huì)的可能性大。

雞蛋:

今日雞蛋價(jià)格穩(wěn)中偏強(qiáng)?,F(xiàn)目前全國(guó)大部分地區(qū)蛋禽依舊維持產(chǎn)蛋淡季,雞蛋供應(yīng)總體依舊充足;需求面,繼續(xù)受“新冠”疫情因素影響,部分地區(qū)雞蛋仍舊存在滯銷;貿(mào)易終端需求依舊淡薄,蛋價(jià)大體穩(wěn)定,江蘇、安徽等地略偏強(qiáng);不過(guò)隨著我國(guó)大部分地區(qū)氣候逐步脫離冷空氣,蛋禽將逐步進(jìn)入產(chǎn)蛋旺季,雞蛋供應(yīng)量將逐步遞增,蛋價(jià)回調(diào)的幾率將逐步提高,預(yù)計(jì)短期內(nèi)蛋價(jià)依舊維持震蕩調(diào)整為主,總趨勢(shì)繼續(xù)維持弱勢(shì)的格局暫不改變。

淘汰雞:

今日淘汰蛋毛雞價(jià)格持穩(wěn)。目前疫情當(dāng)前,多地區(qū)禁售活禽交易以及其他特殊管制的施壓,各商企復(fù)工仍較緩慢;為保障供應(yīng)充足,大型規(guī)范屠宰企業(yè)陸續(xù)復(fù)工,棚前交易現(xiàn)象增加,活禽市場(chǎng)報(bào)價(jià)依舊維持有價(jià)無(wú)市狀態(tài);各地區(qū)報(bào)價(jià)漲跌互現(xiàn),市場(chǎng)總體運(yùn)行基本以穩(wěn)定為主;目前疫情尚未過(guò)去,市場(chǎng)仍偏混亂,預(yù)計(jì)短期內(nèi)淘汰蛋毛雞價(jià)格依舊持震蕩調(diào)整,且偏弱調(diào)整的幾率偏大。

白羽肉毛雞:

今日白羽肉毛雞價(jià)格震蕩反彈。目前疫情尚未過(guò)去,為保障居民肉禽供應(yīng),大型規(guī)范屠宰企業(yè)陸續(xù)復(fù)工,由于活禽暫停交易,棚前交易現(xiàn)象增加;多地區(qū)分輕重緩急,食品加工企業(yè)陸續(xù)復(fù)工,飯店、餐飲開市現(xiàn)象依舊偏少;目前終端需求消費(fèi)仍較淡薄對(duì)市場(chǎng)難以形成支撐,活禽市場(chǎng)有價(jià)無(wú)市現(xiàn)象依舊;不過(guò)近期豬肉價(jià)格的快速上漲帶動(dòng),毛雞價(jià)格有所反彈;另外受疫情影響?zhàn)B殖戶養(yǎng)殖成本、運(yùn)輸成本增加,推動(dòng)肉雞走加快;預(yù)短期內(nèi)白羽肉毛雞價(jià)格有望逐步得到恢復(fù),但總趨勢(shì)依舊維持弱勢(shì)。

白羽肉雞苗:

今日白羽肉雞苗價(jià)格繼續(xù)偏強(qiáng)。受我國(guó)“新型”疫情因素影響,多地區(qū)依舊存在道路交通受阻,疊加嚴(yán)禁活禽交易實(shí)施依舊存在,且部分養(yǎng)殖場(chǎng)紛紛出現(xiàn)退計(jì)劃現(xiàn)象依舊存在;隨著國(guó)家政策逐步放寬,保障養(yǎng)殖行業(yè)正常供應(yīng),市場(chǎng)行情逐步得到改善;但目前禽苗市場(chǎng)交易依舊偏淡;現(xiàn)目前肉雞苗價(jià)格均保持在1.60-2.60左右,817品種均在0.45-0.55左右;預(yù)計(jì)近短期內(nèi)白羽雞苗價(jià)格繼續(xù)受“疫情”方面控制導(dǎo)致的外在因素影響,市場(chǎng)成交仍偏混亂,其多地價(jià)格有價(jià)無(wú)市現(xiàn)象依舊存在,預(yù)計(jì)短期內(nèi)肉雞苗價(jià)格震蕩調(diào)整為主,且總趨勢(shì)依舊維弱勢(shì)云運(yùn)行的幾率依舊偏大。

一周閱讀排行