市場評論—關注焦點

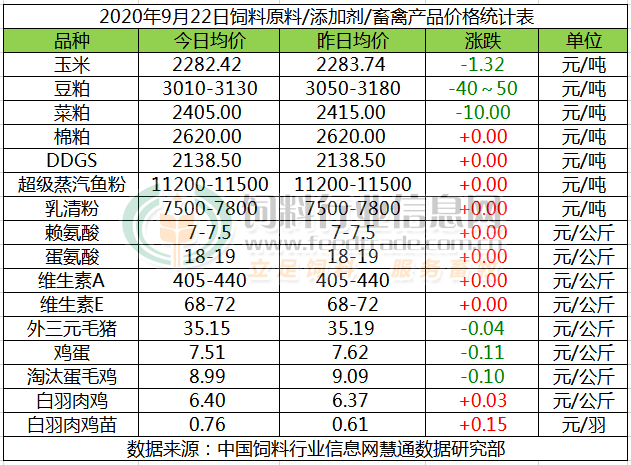

玉米:

今日玉米價格區(qū)間震蕩。新作玉米開秤價格高開,惜售情緒中新糧銷售進度被拉長,疊加減產(chǎn)預期,季節(jié)性供應壓力減緩,預計近期玉米現(xiàn)貨價格仍將維持相對強勢為主。到10月中旬前后,隨著新季玉米上市量的持續(xù)增加,預計玉米價格有望再度回調。

豆粕:

操作提示:受大宗商品市場普遍拋售拖累,周一CBOT大豆期貨市場急跌2.1%,錄得4月1日以來最大單日跌幅。因全球新冠病例持續(xù)上升,籠罩在宏觀經(jīng)濟前景的悲觀情緒在不斷上升,美豆在升至兩年多高位后遭遇多頭基金平倉打壓。國內方面,在盤面壓力下,今日連盤也適度走弱,豆粕現(xiàn)貨報價也迎來了回調。此外,中秋國慶雙節(jié)將至,節(jié)前備貨已經(jīng)接近尾聲以及工廠庫存加大、且價格連續(xù)拉高后,豆粕行情出現(xiàn)回調意在預料之中。節(jié)前還有回調空間,但真正的回落將在月底展開。

菜粕:

今日菜粕價格有跌。隔夜美豆大幅下跌,對國內粕類利空,今日鄭粕跟隨連粕走軟,現(xiàn)貨隨盤走跌。菜粕庫存繼續(xù)下降,其供應逐漸減少,不過水產(chǎn)養(yǎng)殖旺季已逐步進入淡季,對菜粕價格支撐有限,導致菜粕缺乏獨立性,因此我們預計短期內菜粕或將繼續(xù)跟隨豆粕震蕩調整。后續(xù)密切關注美豆和豆粕行情走勢。

棉粕:

今日棉粕大體持穩(wěn)。隨著新季棉籽的少量上市,棉粕現(xiàn)貨市場有一定壓力,疊加目前棉粕與豆粕相比價差較小,下游需求疲軟,市場成交清淡,拖累棉粕價格,不過豆粕庫存逐步減少,及養(yǎng)殖逐步恢復,支撐棉粕走勢,預計短期內棉粕價格或以震蕩調整為主。

DDGS:

今日DDGS維持堅挺。臨近雙節(jié),終端飼料企業(yè)采購DDGS熱情增加,原料玉米價格小幅回升,多重利多因素提振,酒精加工企業(yè)不斷上調DDGS價格。隨著國內市場價格的逐步走高,已經(jīng)有買家開始在美國市場上詢價DDGS。

超級蒸汽魚粉:

今日外盤CNF參考1510美元,穩(wěn)定,但較上周上漲;由于近期新季預售成交繼續(xù)增加至15萬噸,且人民幣匯率持續(xù)升值,從而提振廠商提價心態(tài)。而我國魚粉市場穩(wěn)定,由于我國魚粉港口庫存不斷刷新年度低位,至6.58萬噸以及經(jīng)過一段時間弱勢下跌的魚粉,貿易商因而挺價心態(tài)再起,價格維持穩(wěn)定,當前秘魯超級蒸汽魚粉價格在11200-11500元/噸。短期預計魚粉短期存在支撐,價格波動幅度不大。

乳清粉:

今日乳清粉報價7400-7600元/噸,前期乳清粉市場高位回調,經(jīng)銷商看空后市,進口量下降,近日乳清粉現(xiàn)貨供應偏緊,報價有所回彈。

賴氨酸:

今日賴氨酸穩(wěn),7月賴氨酸出口量環(huán)比下降,歐洲賴氨酸鹽酸鹽市場報價1.05-1.1歐元/公斤。近日廠家下調70%含量賴氨酸報價,與蘇氨酸搭配銷售,近日國內因節(jié)前備貨購銷有所好轉,98%賴氨酸穩(wěn)中略漲,70%賴氨酸短期低位整理。

蛋氨酸:

今日蛋氨酸穩(wěn),歐洲蛋氨酸市場走弱至1.9-2.0歐元/公斤。7月29日諾偉司國際向美國商務部和國際貿易委員會提交了反傾銷申請。國內產(chǎn)能趨增,市場價格低位運行,下游企業(yè)集中補庫后,市場購銷放緩,成交偏弱,短期窄幅整理。

維生素A:

今日VA市場405-440元/公斤,BASF郵件通知客戶德國工廠VA及AD3因質量問題,三季度停止接單。2020年四季度VA1000以及AD3產(chǎn)品供給受限,巴斯夫將在11月通報進展和展望。歐洲VA1000市場報價78-80歐元/公斤。部分廠家檢修至9月中旬,8月19日新和成上虞基地發(fā)生事故,后續(xù)供應恢復情況受關注。VA市場受支撐高位運行。

維生素E:

今日VE穩(wěn),歐洲市場報價6.6-6.8歐元/公斤,浙江醫(yī)藥8月1日至9月15日停產(chǎn)檢修,其VE產(chǎn)品停報,有歐洲廠家VE生產(chǎn)線自8月初開始停產(chǎn)檢修4周。8月部分廠家報價86-95元/公斤。集中采購過后,市場購銷放緩,VE市場穩(wěn)中整理。

外三元毛豬:

今日豬價持續(xù)下跌,北方部分地區(qū)略有小幅反彈。隨生豬產(chǎn)能的逐漸釋放,生豬養(yǎng)殖總量及出欄大豬數(shù)量適度增加,但生豬及豬肉供應緊張的局面尚未根本改變,豬價依舊高企并繼續(xù)影響居民對豬肉的消費熱情。9月份以來豬價持續(xù)走跌,一方面導致養(yǎng)殖場戶出欄積極性提高,同時抵觸情緒上升,但依舊架不住豬價的持續(xù)走跌。我們上周預判在中下旬期間豬價有望適度回漲的愿望有落空的可能。但我們依舊認為,近期豬價下跌并不意味著生豬供應的明顯改善,其中有生豬養(yǎng)殖利潤畸高正在經(jīng)歷“擠水分”的過程存在。預計下旬及10月上旬期間,豬價依舊有適度回漲希望存在。

雞蛋:

今日雞蛋價格繼續(xù)回調。近期蛋禽逐步開啟生產(chǎn)旺季,雞蛋供應量繼續(xù)增加,需求面相對穩(wěn)定;雞蛋供需較不穩(wěn)定,貿易商備貨積極性提高,但當前雞蛋供大于需,預計短期內雞蛋價格在月底前仍有上漲機會。

淘汰雞:

今日淘汰蛋毛雞價格持續(xù)回調。淘汰蛋毛雞淘汰量環(huán)比下降,近期肉禽出欄高峰影響,價格相對有所受影響;不過隨著消費需求繼續(xù)緩慢增長,市場行情矛盾依舊,淘雞價格混亂漲跌互現(xiàn),但我們預計短期內淘汰蛋毛雞價格將繼續(xù)回調。

白羽肉毛雞:

今日白羽肉毛雞價格漲跌互現(xiàn)。隨著終端消費繼續(xù)增長,另外受豬肉供應偏緊價格高位推動居民消費向禽肉轉移的模式并未改變,疊加雙節(jié)的臨近,凍品企備貨,前期飼養(yǎng)成本上漲的局面仍未得到較大改善,養(yǎng)殖戶以及屠宰企存在暗虧的局面仍未扭轉,目前毛雞市場價格仍略顯混亂,隨著出欄高峰逐步下降,預計白羽肉毛雞價格回漲幾率提高。

白羽肉雞苗:

今日白羽肉雞苗價格震蕩偏強。目前肉禽市場養(yǎng)殖仍處于恢復階段,禽苗供應量依舊充足,需求面恢復有限,預計白羽肉雞苗價格短期內很難走出低位空間;但隨著肉禽養(yǎng)殖補欄旺季的逐步開啟,我們預計短期內白羽肉雞苗有望逐步偏強運行,但上漲幅度依舊有限。

一周閱讀排行