【導(dǎo)語】根據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計,2021年國內(nèi)豆粕均價為3587元/噸,較2020年2981元/噸增幅20.33%,作為飼料中蛋白來源的主要提供者,價格的明顯上漲給國內(nèi)養(yǎng)殖業(yè)帶來不小的壓力。

當(dāng)前的豆粕市場,供應(yīng)對價格波動起到主要作用。由于成本美豆價格明顯提升,國內(nèi)油廠榨利不佳,導(dǎo)致國內(nèi)生產(chǎn)商原料采購進度明顯放緩。根據(jù)監(jiān)測數(shù)據(jù)顯示,油廠港口庫存處于近五年來低位水平,國內(nèi)油廠豆粕庫存也創(chuàng)下近五年來同期新低,截至2月11日當(dāng)周,國內(nèi)油廠豆粕庫存為32.55萬噸,同比下滑31.89個百分點。市場貨源出現(xiàn)較大缺口,部分市場更是出現(xiàn)一粕難求的局面。面對這樣的壓力,“豆粕減量替代”的業(yè)內(nèi)共識被進一步強化。

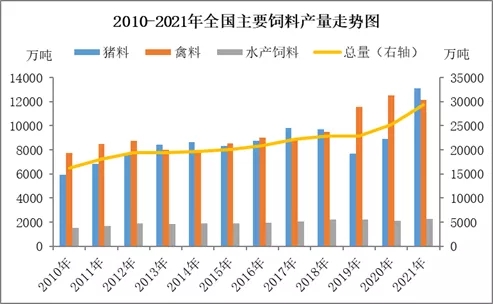

根據(jù)飼料工業(yè)協(xié)會數(shù)據(jù)統(tǒng)計顯示,2021年全國工業(yè)飼料產(chǎn)量繼續(xù)保持增勢,為29344.3萬噸,同比增長16.1%。其中豬料占比44.56%,總產(chǎn)量同比去年增加9.26個百分點;禽料占比41.37%,同比去年下滑8.19個百分點。通過數(shù)據(jù)分析發(fā)現(xiàn),2021年豆粕用量同比增加5.7%,低于飼料總產(chǎn)量增幅,而菜粕、棉粕等其他餅粕用量同比增加17.9%。從數(shù)據(jù)來看,下游生豬養(yǎng)殖豆粕消費總量繼續(xù)保持增勢,但受高價壓制,豆粕替代效應(yīng)進一步增強,減量替代初見成效。

回顧2021年,伴隨著生豬產(chǎn)能的明顯釋放,豬價下跌成為主旋律,豆粕價格高位運行直接導(dǎo)致下游養(yǎng)殖成本壓力顯增。雙重因素影響下,2021年生豬自繁自養(yǎng)利潤由上半年高盈利到三季度全面虧損再到四季度微利運行。進入2022年,養(yǎng)殖盈利情況并無好轉(zhuǎn),由于飼料成本快速上漲養(yǎng)殖利潤再度進入虧損狀態(tài),下游養(yǎng)殖持續(xù)承壓。

2月16日,農(nóng)業(yè)農(nóng)村部有關(guān)負(fù)責(zé)人再度談到飼用豆粕減量替代這一熱題,其中提到,2021年全國33家百萬噸以上規(guī)模飼料企業(yè)生產(chǎn)的配合飼料中豆粕用量占比平均為11.8%,比上年下降1.6個百分點。根據(jù)專家測算,如果政策得力、措施到位,養(yǎng)殖業(yè)還可實現(xiàn)豆粕減量2300萬噸以上,折合減少大豆需求近3000萬噸。短期內(nèi)或許無法明顯改善終端市場所面臨的問題,中長期來看,“減量替代”或許是終端打破壓力的突破口。

一周閱讀排行