春節(jié)過后,豆粕價格大幅上漲,豆粕期貨跳漲。這次炒作南美天氣導(dǎo)致大豆產(chǎn)量大幅減產(chǎn)。豆粕期貨指數(shù)從春節(jié)前3200左右上漲到目前(2022年2月10日)3800左右,上漲了將近19%左右了。

2022年天氣未來可能還是個問題,也許還有炒作機(jī)會。不過,分析養(yǎng)殖業(yè)對大豆需求后,我的看法是,后期豆粕價格上漲空間很可能比較有限了,期貨價格也很可能沖高回落。理由是,豆粕剛性需求的養(yǎng)殖端不再支撐價格繼續(xù)上漲,前期進(jìn)口大豆價格已經(jīng)在美元超發(fā)情況下漲的太多。而期貨在繼續(xù)跳漲,已經(jīng)脫離基本需求面,即使考慮天氣原因減產(chǎn)情況下,豆粕已經(jīng)超漲了至少40%。

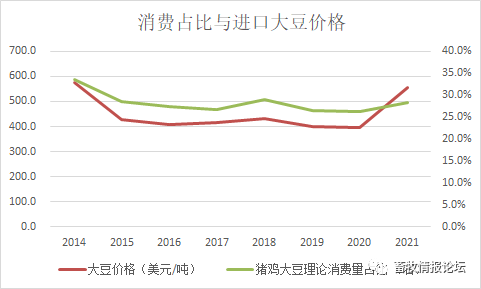

當(dāng)前,美國農(nóng)業(yè)部門對2021/2022年度全球大豆產(chǎn)量預(yù)期是3.73億噸左右。從下圖可以看出,我國畜禽養(yǎng)殖業(yè)豬雞養(yǎng)殖大豆理論消費量占世界大豆理論消費量比例與進(jìn)口大豆價格有比較好的同步關(guān)系。

2015年以來,這個消費占比在26%至30%。2021年,進(jìn)口大豆年均價格達(dá)到555美元/噸,比上年上漲了40%,除了因為我國豬雞養(yǎng)殖理論大豆消費量占比上升2個百分點的需求支撐外,美元超發(fā)和天氣炒作起了不少作用。

當(dāng)然,2022年天氣因素可能還會炒作,但是我國養(yǎng)殖業(yè)需求其實不太支撐600美元/噸以上的進(jìn)口價格。按2022年約30%占比估算,即使考慮未來全球大豆減產(chǎn)1000萬噸,大豆進(jìn)口價格合理估值500美元/噸左右。考慮美元超發(fā)因素的話,也不應(yīng)該超過550美元/噸,從基本面看,未來豆粕期貨有回落的需要。下限可能在500美元對應(yīng)的豆粕價格。

本文本來在2月10日發(fā)的,結(jié)論在10日之前就有了,打了草稿,只是沒時間完成。今天完成的時候,豆粕期貨加權(quán)值已經(jīng)回落到3746。我相信,未來豆粕期貨還有下降空間。連著看的朋友都知道,這個大豆理論消費量是我用自己測算的豬肉產(chǎn)量基礎(chǔ)上得來的,加上雞肉產(chǎn)量,綜合分析得來。而豬肉產(chǎn)量用量分析年度豬肉價格也很好。

一周閱讀排行