【導(dǎo)語(yǔ)】本周國(guó)內(nèi)豆粕均價(jià)呈現(xiàn)高位小幅下滑態(tài)勢(shì),市場(chǎng)消息面題材較少,國(guó)內(nèi)原料供應(yīng)面改善不佳,需求延續(xù)不溫不火。卓創(chuàng)資訊預(yù)計(jì),短期行情或進(jìn)入震蕩格局,等待新題材進(jìn)一步指引。

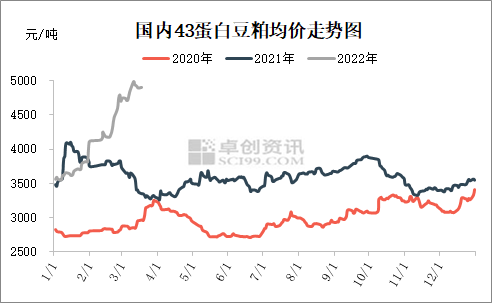

截至3月16日,43蛋白豆粕全國(guó)均價(jià)為4908元/噸,較月初漲幅3.37%,較月內(nèi)高點(diǎn)4992元/噸下滑84元/噸。各地區(qū)價(jià)格表現(xiàn)為北強(qiáng)南弱,由于兩廣市場(chǎng)工廠開工回暖,市場(chǎng)價(jià)格逐步回歸。

消息面較為平靜 美豆震蕩整理等題材

美國(guó)方面:3月份供需報(bào)告整體變動(dòng)有限,市場(chǎng)關(guān)注度較高的對(duì)南美大豆產(chǎn)量預(yù)估的調(diào)整,也與前期市場(chǎng)預(yù)估值基本一致,美豆期貨受報(bào)告影響相對(duì)有限。巴西方面:截至2022年3月10日,巴西大豆收獲進(jìn)度達(dá)到64%,高于一周前的55%,也高于去年同期的46%。正值大豆出口旺季的巴西,3月份前兩周大豆出口量為442萬(wàn)噸,去年3月全月大豆出口量為1270萬(wàn)噸。3月份迄今的日均大豆出口量為55.24萬(wàn)噸,高于去年同期水平。阿根廷方面:當(dāng)?shù)貢r(shí)間周日(3月13日),阿根廷政府宣布,豆油、豆粕和其他相關(guān)產(chǎn)品的出口登記將立即停止。整體來看,消息面的題材支撐美豆期貨繼續(xù)上行的動(dòng)能不足,隨著新季美豆種植窗口的臨近,市場(chǎng)焦點(diǎn)或移步至美豆主產(chǎn)區(qū)天氣題材上。

供應(yīng)改善不佳 4月預(yù)期好轉(zhuǎn)

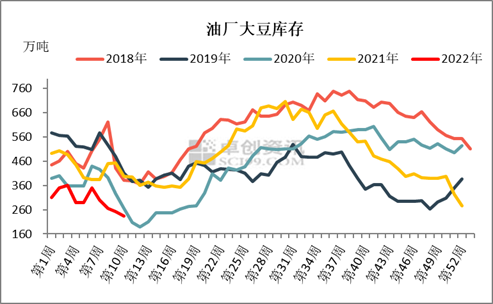

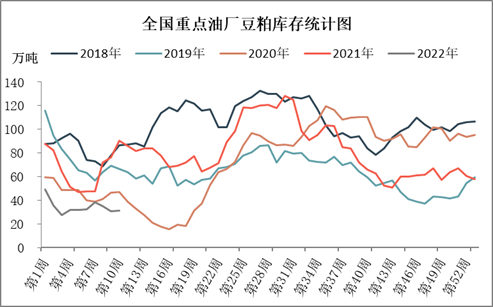

根據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),截至3月11日當(dāng)周,國(guó)內(nèi)重點(diǎn)油廠原料大豆庫(kù)存連續(xù)第五周下降,數(shù)值為234.98萬(wàn)噸,環(huán)比減少17.47萬(wàn)噸,同比減少163.32萬(wàn)噸。由于原料供應(yīng)改善不佳,國(guó)內(nèi)油廠豆粕庫(kù)存也難以積累。根據(jù)卓創(chuàng)資訊監(jiān)測(cè)的99家重點(diǎn)油廠豆粕庫(kù)存情況來看,截至3月11日當(dāng)周,國(guó)內(nèi)豆粕庫(kù)存為31.37萬(wàn)噸,為近五年同期最低水平。根據(jù)市場(chǎng)預(yù)估,4月進(jìn)口大豆到港量約為900-950萬(wàn)噸,供應(yīng)端恢復(fù)預(yù)期較強(qiáng)。

需求延續(xù)疲軟 終端采購(gòu)積極性降溫

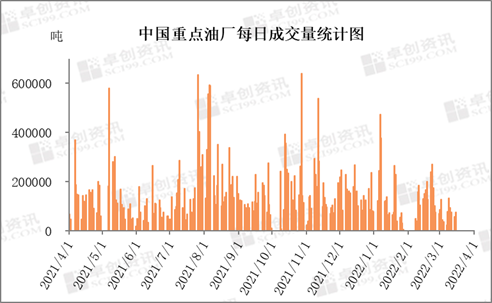

從油廠成交數(shù)據(jù)來看,截至3月15日,月內(nèi)累計(jì)成交83.27萬(wàn)噸,日均成交不足10萬(wàn)噸。終端成交心態(tài)出現(xiàn)較大變化,采購(gòu)積極性有所降溫,為規(guī)避價(jià)格風(fēng)險(xiǎn),規(guī)模飼料企業(yè)隨用隨補(bǔ),采用現(xiàn)貨+基差點(diǎn)價(jià)模式為主,少數(shù)小型飼料企業(yè)受高價(jià)原料影響有停機(jī)停產(chǎn)情況出現(xiàn)。

一周閱讀排行