“湖廣熟,天下足”,這種說法來源自我國明清時期,而如今的湖南湖北兩省,對于豆粕這一蛋白原料,則需要從華東與華南輸入。接下來我們從幾個方面一起來看看,兩湖地區(qū)為何需要從外地流入豆粕?

龐大的飼料需求

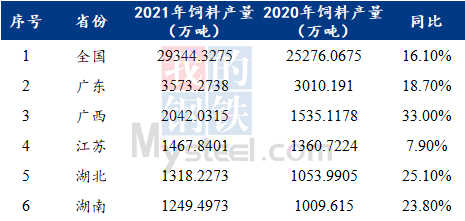

備注:表中僅截取部分省份數(shù)據(jù)進行對比

由上表可知,其實兩湖地區(qū)的飼料產(chǎn)量還是不小的,在全國分別位列第九第十,并且2021年產(chǎn)量保持在千萬噸以上。兩湖地區(qū)的飼料企業(yè)也非常之多,如我們熟知的唐人神、正虹等,龐大的飼料產(chǎn)量代表了其背后巨大的需求。

區(qū)域價格走勢

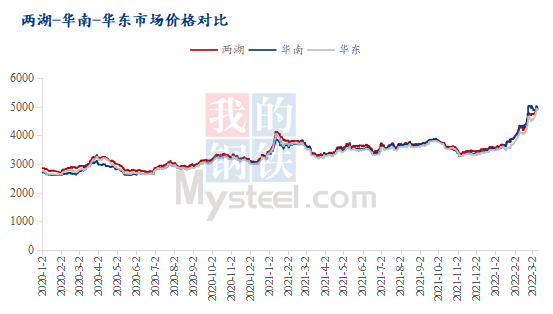

據(jù)Mysteel農(nóng)產(chǎn)品統(tǒng)計,2020-2021年,兩湖地區(qū)市場主流價格略高于華東與華南地區(qū),由于兩湖市場油廠數(shù)較少,日產(chǎn)能僅為1.1萬噸,而華東地區(qū)日產(chǎn)能8.77萬噸、華南地區(qū)日產(chǎn)能10.7萬噸,是遠高于兩湖地區(qū)的;兩湖地區(qū)維持自產(chǎn)自用的情況下,還需要往華東和華南地區(qū)采購豆粕,故區(qū)域內(nèi)豆粕價格較高于其他地區(qū)。

而2022年是個特例,2022年華南地區(qū)因到港問題,華南地區(qū)油廠持續(xù)缺豆停機,市場需求大,向全國各地采購豆粕,原本是到華南地區(qū)采購豆粕的兩湖地區(qū),在2022年反倒開始少量流入到華南地區(qū),兩湖地區(qū)價格故低于華南地區(qū)。

油廠開機及壓榨情況

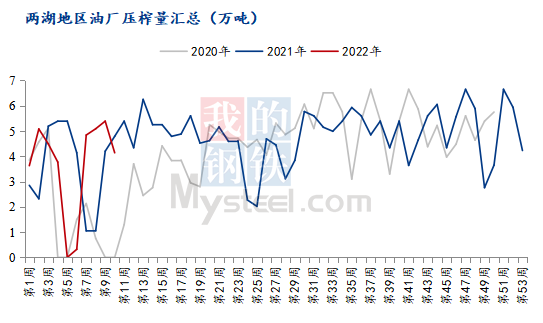

據(jù)Mysteel農(nóng)產(chǎn)品統(tǒng)計,近三年兩湖地區(qū)油廠開機率每月均在40%-80%之間浮動,除春節(jié)油廠停機外。而2020-2022年兩湖地區(qū)油廠周度壓榨量保持在2-5萬噸左右。兩湖地區(qū)油廠一共6家,武漢兩家、岳陽兩家、荊州黃岡荊門各一家的情況下,油廠開機時常達不到滿開,并且隨產(chǎn)隨用,一遇到特殊情況供應跟不上,就常常需要從外流入豆粕保障需求。

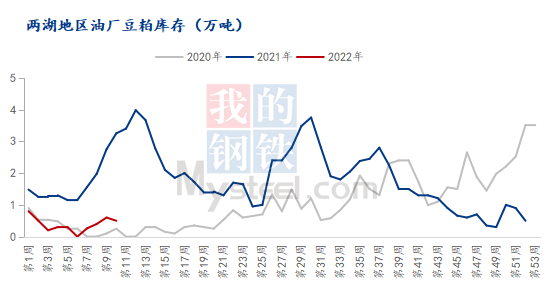

區(qū)域油廠庫存情況

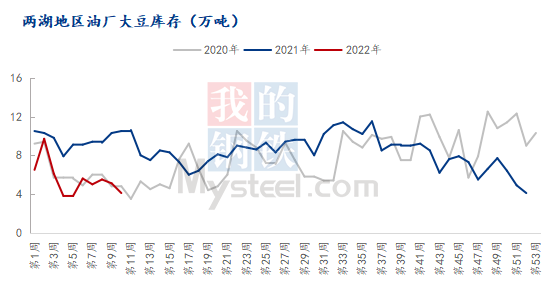

從庫存來看,近三年兩湖地區(qū)大豆庫存每一周維持在5-11萬噸左右,大部分時間是可以保障較高的豆粕產(chǎn)出量的;但豆粕庫存除2021年外維持在較低的水平,究其原因在于當年大豆也維持在一個較高位的水平,其次2021年全年兩湖地區(qū)的飼料產(chǎn)量同比增長較快,油廠壓榨大豆多,產(chǎn)出多,同時維持一個較快的消耗。

而從今年年初來看,因到港問題使得兩湖地區(qū)油廠出現(xiàn)缺豆斷豆現(xiàn)象,本地油廠儲備不足,故今年豆粕庫存暫維持在較低水平。

綜上所述,兩湖地區(qū)面積雖小,但由于地理位置處于長江中下游地區(qū),養(yǎng)殖產(chǎn)業(yè)較為發(fā)達,其對于飼料的需求是很大的;而豆粕作為12種動植物油粕飼料產(chǎn)品中產(chǎn)量最大,用途最廣的一種,也是飼料配比里面不可或缺的一種產(chǎn)品。兩湖豆粕產(chǎn)能雖小,但飼料需求潛力大,是我國養(yǎng)殖“大戶”里不可忽視的一塊版圖。

一周閱讀排行