市場(chǎng)評(píng)論—關(guān)注焦點(diǎn)

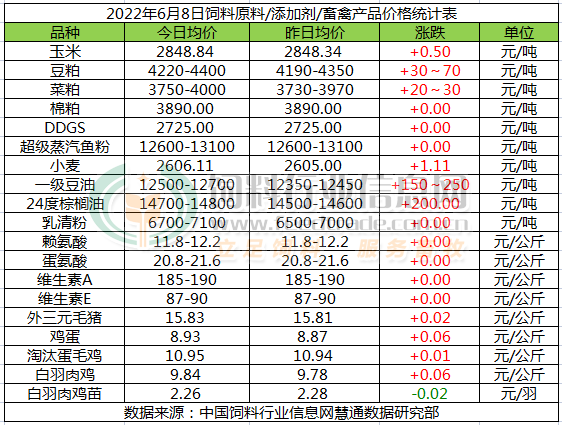

玉米:

玉米價(jià)格小幅震蕩。近期玉米期貨主力價(jià)格下跌,終端需求較為疲軟,陳化稻谷拍賣等因素,企業(yè)收購較為謹(jǐn)慎,局部?jī)r(jià)格小幅調(diào)整。6月份,中國(guó)國(guó)內(nèi)主產(chǎn)區(qū)玉米庫存將繼續(xù)下降,消耗需求將進(jìn)一步增加。6月份適逢新季小麥已經(jīng)陸續(xù)上市,疊加本年度小麥品質(zhì)良好,飼用無障礙。因此,新季小麥上市將繼續(xù)打壓陳麥價(jià)格走跌,這非常有利于推動(dòng)小麥飼用量增加。同時(shí),陳化稻定向拍賣進(jìn)入飼用市場(chǎng)的數(shù)量也明顯充足,也在持續(xù)對(duì)打壓玉米行情發(fā)力。因此我們預(yù)判在新的影響因素出現(xiàn)后,6月份主產(chǎn)區(qū)玉米價(jià)格將呈穩(wěn)中緩慢向弱走勢(shì)為主,月度均價(jià)環(huán)比基本持平微幅下跌的可能性大。但市場(chǎng)缺乏推動(dòng)玉米價(jià)格深跌的動(dòng)力因素,漲跌兩難。

豆粕:

因美國(guó)國(guó)內(nèi)現(xiàn)貨大豆價(jià)格強(qiáng)勁,且大豆需求旺盛利好大豆期價(jià),CBOT大豆期貨收盤上漲,基準(zhǔn)期約收高1.7%,也是過去五個(gè)交易日里第四次收漲,盤中豆油和豆粕均不同程度反彈。國(guó)內(nèi)大豆到港數(shù)量較大但油廠榨利不佳及下游養(yǎng)殖端對(duì)豆粕的需求有限,大豆豆粕庫存繼續(xù)攀升后油廠脹庫風(fēng)險(xiǎn)加大等因素影響下開機(jī)率有所下行。美盤大豆沖高后高位震蕩運(yùn)行對(duì)豆粕價(jià)格有所支撐,但供應(yīng)寬松限制豆粕價(jià)格的漲幅,特別是豆油價(jià)格高漲使得油廠挺粕意愿下降,豆粕漲勢(shì)明顯不如外盤,預(yù)計(jì)繼續(xù)維持震蕩運(yùn)行行情。關(guān)注美國(guó)大豆產(chǎn)區(qū)天氣情況對(duì)大豆播種及生長(zhǎng)的影響及大豆庫存對(duì)市場(chǎng)的影響。

菜粕:

6月8日,鄭州菜粕期貨低開,隨后維持震蕩偏強(qiáng)走勢(shì)。由于加拿大天氣有利于春播進(jìn)展,對(duì)油菜籽價(jià)格構(gòu)成壓力,加籽期貨收跌。加上國(guó)內(nèi)新季油菜籽集中上市,菜粕供應(yīng)有望增加,以及連續(xù)進(jìn)口儲(chǔ)備大豆的拍賣,打壓菜粕價(jià)格。不過芝加哥大豆和豆油期貨走強(qiáng),陳季油菜籽供應(yīng)緊張,新季油菜籽產(chǎn)量存在不確定性,提振油菜籽市場(chǎng)。國(guó)內(nèi)水產(chǎn)旺季即將來臨,菜粕需求增加,也支撐菜粕價(jià)格。目前沿海地區(qū)普通菜粕的價(jià)格在3750-4000元/噸,價(jià)格上漲20-30元/噸,預(yù)計(jì)菜粕價(jià)格將繼續(xù)維持震蕩行情。

棉粕:

棉粕相對(duì)穩(wěn)定。因棉籽價(jià)格再?zèng)_高位,成本高位支撐;另油棉廠開工率一般,棉粕供應(yīng)量有限,廠家仍有持價(jià)心理。但是受下游需求不佳制約,棉粕以穩(wěn)為主。未來參照豆粕期貨、現(xiàn)貨行情,棉粕持價(jià)運(yùn)行。

DDGS:

DDGS堅(jiān)挺。水產(chǎn)養(yǎng)殖量增加,終端剛性需求增加,加上替代品豆粕行情好轉(zhuǎn),玉米酒精企業(yè)挺價(jià),多重利多支撐國(guó)產(chǎn)DDGS行情維持堅(jiān)挺。

小麥

今日國(guó)內(nèi)小麥價(jià)格繼續(xù)偏強(qiáng)運(yùn)行。新糧批量上市價(jià)格走低,并且新麥水分較高,粉企無法做到“收來即用”還得搭配優(yōu)質(zhì)陳麥?zhǔn)褂茫糠中枰S持老客戶的面企上調(diào)報(bào)價(jià)收購優(yōu)質(zhì)陳麥,6月份,北方地區(qū)主產(chǎn)區(qū)小麥進(jìn)入收割季,6月下旬新麥上市量將繼續(xù)增加,全國(guó)新季小麥供應(yīng)持續(xù)增長(zhǎng),供應(yīng)將逐步轉(zhuǎn)寬松。由于貿(mào)易商看好今年新麥行情,收糧積極性高,各收糧主體搶糧現(xiàn)象必可避免。預(yù)計(jì)6月份新季小麥?zhǔn)召弮r(jià)格總體呈偏強(qiáng)走勢(shì)為主。但陳麥需求因受新麥打壓,預(yù)計(jì)6月上中旬期間其價(jià)格依舊偏弱走勢(shì)為主,下旬后其價(jià)格走勢(shì)有望隨新麥價(jià)格持續(xù)看漲而止跌回漲的幾率將逐步提高。

油脂

6月8日,隔夜CBOT豆油市場(chǎng)小幅回升,技術(shù)上維持震蕩狀態(tài)。周二馬來西亞棕櫚油市場(chǎng)震蕩收高,5月底棕櫚油庫存減少的擔(dān)憂支撐市場(chǎng),馬來西亞勞工不足引發(fā)棕櫚油產(chǎn)量下降的擔(dān)憂。印尼將上調(diào)毛棕櫚油出口關(guān)稅的上限至每噸288美元,但調(diào)降出口專項(xiàng)稅的上限至每噸200美元。市場(chǎng)反應(yīng)較為平靜,印尼頻繁調(diào)整棕櫚油相關(guān)政策,增加油脂走勢(shì)的復(fù)雜性。國(guó)內(nèi)三大油脂庫存整體下降,加劇短期供應(yīng)不足擔(dān)憂,為油脂價(jià)格高位運(yùn)行提供重要支撐,期貨繼續(xù)強(qiáng)勢(shì)運(yùn)行,今日現(xiàn)貨繼續(xù)上漲,其中一豆價(jià)格在11500-11700,24度棕櫚油14700-14800元,保持跟漲不跟跌狀態(tài)。

蒸汽魚粉:

國(guó)內(nèi)外魚粉穩(wěn)定。外盤方面CNF在1850美元/噸,成交議價(jià),且秘魯中北部捕魚小禁捕消息接連不斷;國(guó)內(nèi)魚粉市場(chǎng)成交一般,部分貿(mào)易商心態(tài)松動(dòng),其中秘魯超級(jí)蒸汽級(jí)別魚粉報(bào)價(jià)在12600-13100元/噸,具體成交議價(jià)。短期而言,港口魚粉庫存高位暫難緩解,且需求上量不如預(yù)期,魚粉市場(chǎng)將繼續(xù)觀望為主,關(guān)注最近捕魚進(jìn)度。

乳清粉:

下游需求疲弱,2022年1-2月中國(guó)共進(jìn)口乳清類7.03萬噸,同比減少44.3%,近期乳清粉到港延遲,市場(chǎng)穩(wěn)中略強(qiáng)。

賴氨酸:

4月國(guó)內(nèi)賴氨酸出口量為9.41萬噸,同比增60.96%。原料價(jià)格高企,出口較好存有支撐,不過國(guó)內(nèi)購銷不佳,市場(chǎng)反映稱有山東工廠新產(chǎn)能將要釋放,近日工廠賴氨酸報(bào)價(jià)偏弱,市場(chǎng)穩(wěn)中偏弱整理。

蛋氨酸:

蛋氨酸20.8-21.6元/公斤,4月國(guó)內(nèi)固蛋進(jìn)口量為1.684萬噸,同比增12.55%,環(huán)比增87.56%。4月我國(guó)固蛋出口量為8875噸,同比增16.3%,環(huán)比降19.7%。原料成本上漲存底部支撐,寧夏限電,紫光開工率環(huán)比小降。近日購銷不佳,市場(chǎng)穩(wěn)中偏弱整理。

維生素A:

VA195-200元/公斤,2022年1月26日市場(chǎng)稱外媒報(bào)道BASF開始向客戶提供商業(yè)數(shù)量的維生素A1000產(chǎn)品,不過未來幾個(gè)月將只能提供正常產(chǎn)量的25%。本周歐洲市場(chǎng)報(bào)價(jià)57-65歐元/公斤。近日市場(chǎng)價(jià)格回調(diào)整理。

維生素E:

VE89-93元/公斤,本周歐洲市場(chǎng)報(bào)價(jià)提至9.9-11.5歐元/公斤。國(guó)內(nèi)市場(chǎng)穩(wěn)中偏強(qiáng)。3月2日市場(chǎng)反映稱BASF工廠報(bào)價(jià)提至92元/公斤。3月8日市場(chǎng)稱新和成VE提價(jià)至100元/公斤。3月10日BASF維生素E產(chǎn)品上調(diào)20%。近日吉林市疫情激增,企業(yè)供應(yīng)受影響。

外三元毛豬:

豬價(jià)持續(xù)震蕩偏強(qiáng)。受5月下旬“趕趟”端午消費(fèi)相對(duì)集中出欄影響,6月上半月期間出欄大豬供應(yīng)略顯偏緊,下半月靠近下旬,4月份的二次育肥豬部分上市疊加集團(tuán)公司相對(duì)集中上市,生豬供應(yīng)相對(duì)集中增加??傮w上,6月份大豬供應(yīng)從數(shù)據(jù)上看總體依舊過剩,且出欄體重也在進(jìn)一步增加,但一步步向緊平衡—不足結(jié)構(gòu)邁進(jìn)的大趨勢(shì)已經(jīng)顯現(xiàn)。預(yù)判在“端午”假期結(jié)束之后的6月上旬后段及中旬,出欄大豬價(jià)格總體繼續(xù)偏強(qiáng)震蕩走勢(shì)為主,但上漲力度依舊明顯乏力。6月下半月,適逢4月份以來二次育肥的豬源開始陸續(xù)上市,疊加集團(tuán)公司在下半月相對(duì)集中出欄以及平均出欄體重進(jìn)一步增加的影響,因此下半月豬價(jià)漲幅將適度受限,并存在回調(diào)整理機(jī)會(huì)。但總體上看,6月份出欄大豬價(jià)格重心將依舊繼續(xù)上移的大趨勢(shì)不改變。

雞蛋:

今日雞蛋價(jià)格繼續(xù)上行。除部分市場(chǎng)平穩(wěn)以外,國(guó)內(nèi)大部分市場(chǎng)主流報(bào)價(jià)繼續(xù)上行。近日北京疫情好轉(zhuǎn),堂食等開放,受此提振,需求略有好轉(zhuǎn),且部分電商618節(jié)需求的提前釋放,養(yǎng)戶盼漲情緒明顯。但目前在產(chǎn)蛋雞存欄量環(huán)比增加,產(chǎn)區(qū)庫存雞蛋外運(yùn)順暢,對(duì)市場(chǎng)庫存構(gòu)成壓力。加之各地高溫高濕天氣增多,雞蛋儲(chǔ)存難度加大,終端多還是按需采購,整體需求量未見明顯增長(zhǎng),蛋價(jià)反彈的上漲動(dòng)力和空間有限。預(yù)計(jì)短期內(nèi)蛋價(jià)或?qū)⒗^續(xù)呈小幅震蕩態(tài)勢(shì)。

淘汰雞:

今日淘汰蛋毛雞價(jià)格偏強(qiáng)震蕩。近期淘汰雞出欄量有所增加,但由于老雞階段性的集中淘汰,老雞淘汰量相對(duì)有限,待淘老雞占比環(huán)比在下降,目前可淘老雞數(shù)量也在減少,未來老雞淘汰量或?qū)⒕S持穩(wěn)定。而目前整體需求反應(yīng)較為平淡,預(yù)計(jì)淘雞價(jià)格短期仍然大穩(wěn)小調(diào)的可能較大。

白羽肉毛雞:

今日白羽肉毛雞價(jià)格整體上行。近日雞源稍顯不足,特別是社會(huì)雞有所短缺;另外,近日北京市場(chǎng)疫情好轉(zhuǎn),堂食等逐漸恢復(fù),需求受到提振,也帶動(dòng)了雞產(chǎn)品走貨量,屠宰企業(yè)見狀拉漲毛雞推動(dòng)產(chǎn)品走貨,各方拉漲氣氛明顯,毛雞價(jià)格出現(xiàn)整體上行。但經(jīng)銷端對(duì)高價(jià)產(chǎn)品接受度不高,基本按需采購。預(yù)計(jì)短期毛雞價(jià)格整體以偏強(qiáng)震蕩為主。

白羽肉雞苗:

今日白羽肉雞苗價(jià)格繼續(xù)下滑。近日雞苗需求面和供應(yīng)面博弈,市場(chǎng)多按需采購,再加上各地高溫天氣增加,毛雞的養(yǎng)殖難度加大,養(yǎng)戶適當(dāng)減少雞雛補(bǔ)欄量。但以外購種蛋為主的孵化企業(yè)現(xiàn)階段出苗量不大,疊加毛雞價(jià)格的接連上漲,在一定程度上提振了養(yǎng)殖端信心,養(yǎng)戶補(bǔ)欄積極性有所提高,雞苗價(jià)格或會(huì)順勢(shì)上調(diào)。預(yù)計(jì)近期雞苗主流價(jià)格或?qū)⒗^續(xù)小幅震蕩。

一周閱讀排行