導(dǎo)語(yǔ):在近期全球大宗商品遭遇拋售狂潮的背景下,伴隨著油脂系的輪番大跌后,本周豆粕亦未能幸免。以主力合約M2209為例,本周大跌9.67%,相較4月初當(dāng)周大跌9.29%有過(guò)之而無(wú)不及。豆粕價(jià)格的崩塌,除了外部宏觀環(huán)境的不穩(wěn)定,自身基本面是否已發(fā)生根本性變化呢?

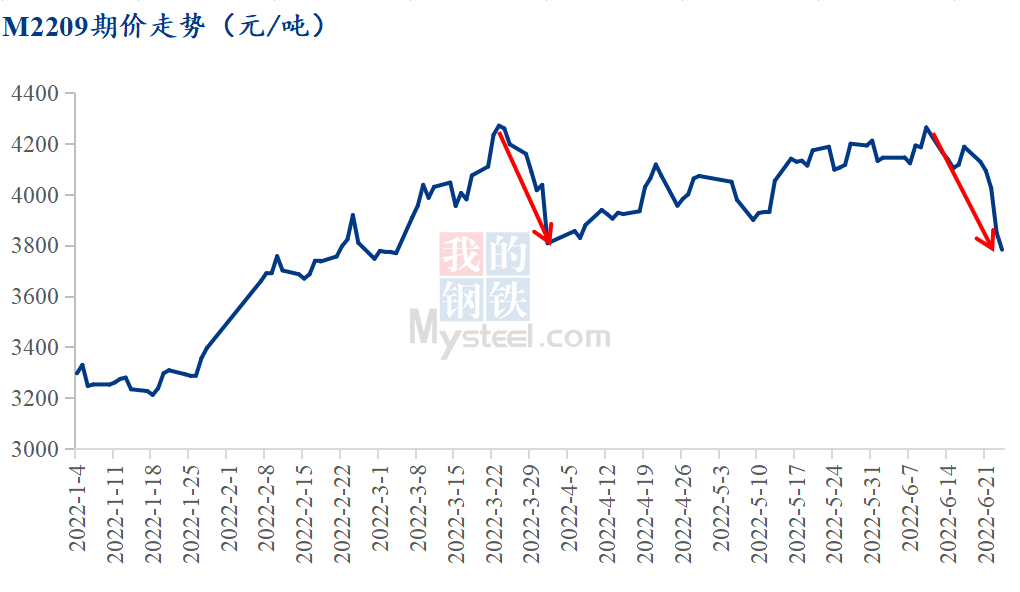

從豆粕期價(jià)來(lái)看,本周5個(gè)交易日M2209大跌405點(diǎn),跌幅9.67%,一舉改變了此前近2個(gè)月的高位橫盤(pán)震蕩格局。年內(nèi)上一次出現(xiàn)如此大跌還是在3月底4月初,彼時(shí)M2209一周大跌390點(diǎn),跌幅9.29%,但此后M2209卻展開(kāi)了一輪震蕩反彈上揚(yáng)的走勢(shì)。而本次的豆粕期價(jià)大跌,甚至面臨牛熊轉(zhuǎn)換的思考。基于此,我們先探討本輪豆粕期價(jià)大跌的主要原因。

首當(dāng)其沖的當(dāng)屬宏觀層面的因素變化帶來(lái)不穩(wěn)定的外部環(huán)境,在美聯(lián)儲(chǔ)6月加息75個(gè)基點(diǎn)后,并釋放出后續(xù)仍有175個(gè)基點(diǎn)的上調(diào)空間預(yù)期,激進(jìn)的加息預(yù)期令市場(chǎng)擔(dān)憂全球經(jīng)濟(jì)衰退,導(dǎo)致多數(shù)本就處于歷史高位價(jià)格的大宗商品等風(fēng)險(xiǎn)資產(chǎn)遭遇普遍性拋售。短時(shí)期對(duì)未來(lái)經(jīng)濟(jì)擔(dān)憂的情緒在短時(shí)間被放大,并在拋售性下跌的過(guò)程中出現(xiàn)共振。以農(nóng)產(chǎn)品中的油脂油料板塊為例,在外圍油脂大跌帶動(dòng)國(guó)內(nèi)油脂下挫后,豆粕大跌時(shí)間雖較油脂稍晚一些,但最終并未幸免于難。

其次從技術(shù)性的角度來(lái)看,自經(jīng)歷5月13日、5月16日連續(xù)上漲之后,奠定了此后的一個(gè)月左右的高位橫盤(pán)局面,盤(pán)整的下沿處于4050-4100點(diǎn)一線,這也是豆粕行業(yè)多數(shù)人關(guān)注的支撐點(diǎn)位,當(dāng)然也包括筆者。并且一度認(rèn)為打破這一僵局需要等待6月底的USDA種植面積報(bào)告。

而回歸到豆粕自身基本面來(lái)看,6月份以來(lái)基本面看起來(lái)雖無(wú)明顯大的變化,但此前市場(chǎng)關(guān)注的進(jìn)口大豆強(qiáng)成本支撐,且預(yù)期后期成本居高不下這一邏輯發(fā)生松動(dòng)。一方面在于6月USDA供需報(bào)告數(shù)據(jù)中顯示,2021/22南美巴西和阿根廷的大豆產(chǎn)量環(huán)比5月分別上調(diào)100萬(wàn)噸和140萬(wàn)噸。上調(diào)南美兩國(guó)舊作大豆產(chǎn)量240萬(wàn)噸,雖未改變南美大豆減產(chǎn)的本質(zhì),但卻是對(duì)此前市場(chǎng)過(guò)度交易南美大豆減產(chǎn)這一題材的糾偏,宣告南美減產(chǎn)題材走向最終利多不及此前預(yù)期局面。并由此衍生出美國(guó)大豆出口強(qiáng)勁這一題材的交易降溫。與此同時(shí),因南美兩國(guó)大豆產(chǎn)量的調(diào)增,令此前一直堅(jiān)挺的巴西大豆貼水開(kāi)始出現(xiàn)明顯的松動(dòng),帶來(lái)進(jìn)口大豆成本逐漸走低新局面。同時(shí)由于巴西大豆貼水價(jià)格下降,與美國(guó)大豆相比不再像此前那般沒(méi)有出口競(jìng)爭(zhēng)力,進(jìn)而令CBOT大豆價(jià)格有所松動(dòng);疊加CBOT多數(shù)農(nóng)產(chǎn)品價(jià)格下跌的影響,本周CBOT大豆價(jià)格接連下跌,傳導(dǎo)至國(guó)內(nèi)自然而然令連粕期價(jià)大跌。

至于國(guó)內(nèi)豆粕市場(chǎng)方面,6月10日之前因進(jìn)口大豆成本高企,疊加國(guó)內(nèi)7-9月船期采購(gòu)進(jìn)度偏慢,令油廠挺價(jià)心態(tài)堅(jiān)決,并且一度在豆粕庫(kù)存高企的現(xiàn)狀下拖起豆粕現(xiàn)貨基差價(jià)格。但隨著時(shí)間的推移,特別是進(jìn)口大豆貼水的下降,國(guó)內(nèi)的大豆買(mǎi)船進(jìn)度不斷推進(jìn),雖然預(yù)計(jì)7-9月份國(guó)內(nèi)進(jìn)口大豆平均將不到700萬(wàn)噸,但配合眼下國(guó)內(nèi)油廠大豆591.82萬(wàn)噸的庫(kù)存,108.59萬(wàn)噸的豆粕庫(kù)存;以及每周進(jìn)口大豆50萬(wàn)噸的拍賣(mài)不斷,令9月份之前的國(guó)內(nèi)豆粕供給仍有保障。并且在當(dāng)前消費(fèi)并未大幅增加的情況下,豆粕庫(kù)存仍將進(jìn)一步上升,有望達(dá)到歷史最高水平。

豆粕在此高壓力的現(xiàn)狀下,疊加7-8月份的供給有保障;疊加宏觀層面的不穩(wěn)定和美豆期價(jià)的松動(dòng),豆粕價(jià)格走向了現(xiàn)實(shí)的這一端。

展望后市,CBOT大豆在經(jīng)歷本周大跌后,觸及3月底的1400美分/蒲附近,此前戰(zhàn)爭(zhēng)帶來(lái)的不確定風(fēng)險(xiǎn)和通脹升水也得到較大力度的擠出。接下來(lái)是重新回到品種自身基本面的時(shí)刻了,市場(chǎng)將聚焦6月30日USDA公布的美國(guó)大豆新作種植面積報(bào)告,往年的這份報(bào)告往往令期價(jià)劇烈波動(dòng),相信這次依舊值得讓人期待。國(guó)內(nèi)豆粕期現(xiàn)貨價(jià)格方面,期價(jià)經(jīng)歷大幅下挫后,令此前懷揣著能再創(chuàng)新高的多頭們士氣低落;現(xiàn)貨價(jià)格伴隨著期價(jià)大跌之后,將短期更為緊貼基本面的變化。

一周閱讀排行