2024年12月底國內(nèi)白羽肉雞苗市場恢復(fù)成交以來,價(jià)格整體處中低位水平,且孵化虧損,期間大型孵化企業(yè)有拉漲操作,但養(yǎng)殖端議價(jià)情緒較強(qiáng),雞苗價(jià)格上漲阻力較大。2025年一季度雞苗供應(yīng)量或整體增多,養(yǎng)殖端盈利不佳,利空雞苗市場需求,雞苗價(jià)格或持續(xù)中低位運(yùn)行,孵化或難以盈利。

停苗期后雞苗價(jià)格低于停苗前,孵化由盈轉(zhuǎn)虧

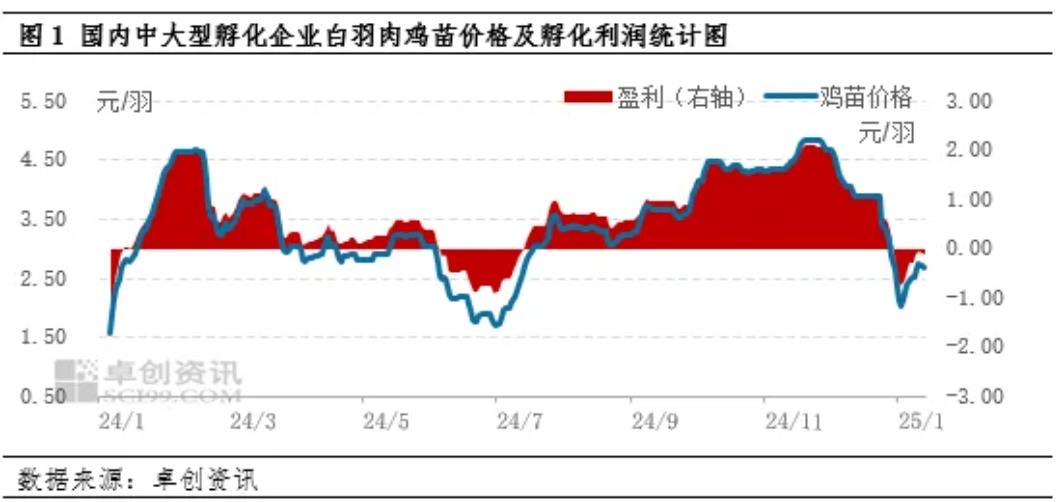

2024年12月24日國內(nèi)白羽肉雞苗市場陸續(xù)恢復(fù)成交,雞苗價(jià)格不及停苗期前水平,整體處中低位水平,雞苗孵化利潤空間不斷壓縮,并在年底陷入虧損狀態(tài)。1月雞苗價(jià)格有試探性上漲,但養(yǎng)殖端議價(jià)情緒較強(qiáng),雞苗價(jià)格持續(xù)上漲動力不足,難以漲至成本線以上,雞苗孵化持續(xù)虧損。截至13日,1月國內(nèi)白羽肉雞苗均價(jià)2.46元/羽,環(huán)比跌幅35.26%,雞苗孵化平均虧損0.34元/羽。一季度雞苗供應(yīng)量較為充足,養(yǎng)殖端補(bǔ)欄情緒不佳,雞苗價(jià)格或持續(xù)中低位,盈利空間有限。

在產(chǎn)水平不斷提升,一季度雞苗供應(yīng)量或增多

據(jù)卓創(chuàng)資訊數(shù)據(jù)推算,2025年1-2月在產(chǎn)父母代種雞存欄量呈持續(xù)增多趨勢,環(huán)比漲幅2.29%和0.09%。一方面2024年5-7月父母代雞苗月度更新量均超600.00萬套,處于年內(nèi)高點(diǎn),這部分種雞在2024年12月至2025年2月陸續(xù)開產(chǎn),新開產(chǎn)數(shù)量較大;另一方面,雖近期雞苗孵化虧損,但父母代雞苗價(jià)格較高,孵化場淘汰意向不強(qiáng),對種雞多進(jìn)行換羽操作。兩方面綜合作用下,2025年一季度雞苗供應(yīng)量整體增多,僅2月份因出苗天數(shù)少,出苗量略降,整體來看,3月份雞苗出苗量較1月份增加0.93%。

2025年一季度毛雞價(jià)格中低位運(yùn)行,利空苗市需求

一季度雞苗價(jià)格或呈先跌后漲趨勢,雞苗價(jià)格整體中低位運(yùn)行。1月國內(nèi)白羽肉雞價(jià)格偏弱運(yùn)行,截至13日,毛雞均價(jià)3.68元/斤,且后期仍有下滑風(fēng)險(xiǎn),整體來看,一季度毛雞價(jià)格處中低位水平,養(yǎng)殖或微利;加之2024年雞苗價(jià)格中高位運(yùn)行,擠壓毛雞養(yǎng)殖利潤空間,使得養(yǎng)殖端補(bǔ)欄情緒不佳,對雞苗市場需求有利空影響。

孵化成本不斷提升,利空孵化利潤

2024年5月起國內(nèi)父母代雞苗成交價(jià)格不斷上漲,5-7月父母代雞苗價(jià)格漲幅42.35%,AA+及羅斯308父母代雞苗價(jià)格漲幅43.01%,這部分種雞在2024年12月陸續(xù)開產(chǎn),使得2025年一季度商品代雞苗孵化成本提升,加之種雞產(chǎn)蛋率整體降低,進(jìn)一步提升雞苗孵化成本。據(jù)卓創(chuàng)資訊調(diào)研,中大型孵化企業(yè)雞苗孵化成本預(yù)計(jì)在2.8-3.1元/羽,部分企業(yè)孵化成本在3.5元/羽以上。

綜上所述,受前期父母代雞苗價(jià)格上漲以及種雞產(chǎn)蛋率下滑影響,2025年一季度雞苗孵化成本不斷攀升;一季度雞苗供應(yīng)量整體增加,且處高位水平,加之毛雞價(jià)格中低位運(yùn)行,對雞苗市場需求有利空影響;此外養(yǎng)殖端補(bǔ)欄情緒不佳,或抑制雞苗價(jià)格上漲,一季度雞苗價(jià)格或先跌后漲,1-2月雞苗孵化或難有盈利,3月或微利。

一周閱讀排行