3月起,市場(chǎng)對(duì)4-5月的豆粕原料增量到港逐步形成共識(shí),但傳統(tǒng)的“原料寬松—豆粕下行”一階導(dǎo)思維在4月的北方市場(chǎng)受到了挑戰(zhàn),豆粕供應(yīng)拐點(diǎn)遲遲未能出現(xiàn),原料供應(yīng)不穩(wěn)定是主要原因?,F(xiàn)貨的緊張,從開(kāi)單到提貨,市場(chǎng)感受強(qiáng)烈,但由于5月價(jià)格貼水較大,因此追買(mǎi)現(xiàn)貨較少,市場(chǎng)對(duì)5月下跌的預(yù)期較為一致。

3-4月豆粕市場(chǎng)新變化:原料到港量與豆粕價(jià)格正相關(guān)

從產(chǎn)業(yè)邏輯看,由于中國(guó)大豆壓榨企業(yè)多數(shù)分布在港口附近,原料到港后進(jìn)入廠庫(kù)的時(shí)間較短,疊加中國(guó)壓榨產(chǎn)能過(guò)剩,因此傳統(tǒng)上看供應(yīng)到價(jià)格的傳導(dǎo)速度較快,亦即是大豆到港增多后,豆粕現(xiàn)貨價(jià)格會(huì)開(kāi)啟下跌。但根據(jù)3-4月的市場(chǎng)節(jié)奏看,這一邏輯有所改變。

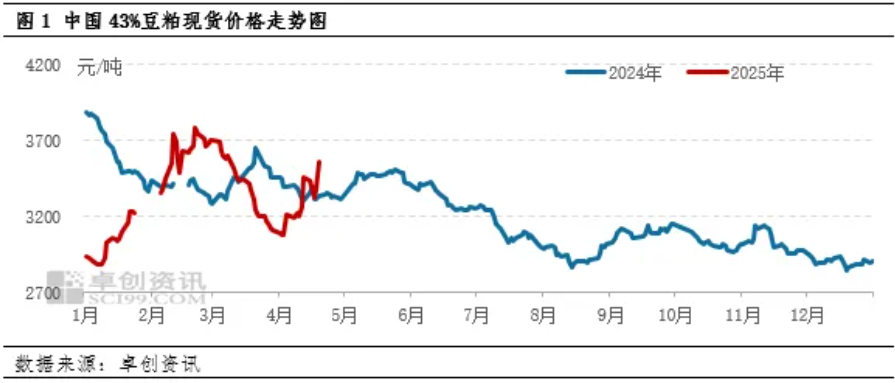

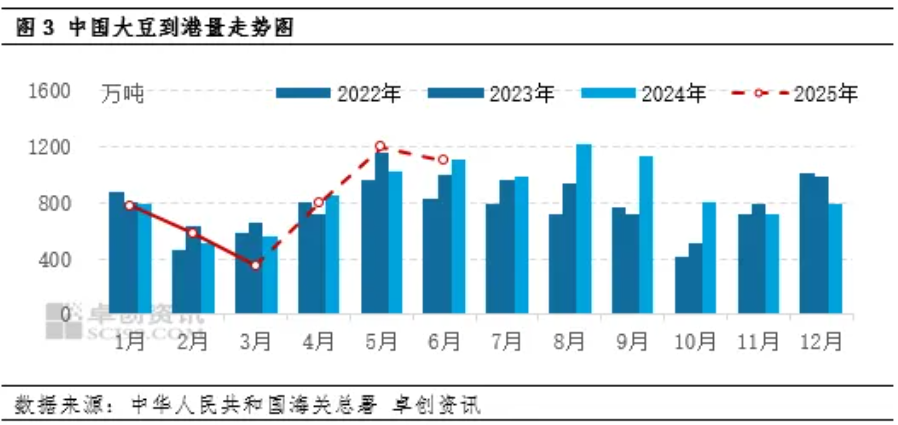

3月供應(yīng)收緊但價(jià)格下跌。3月中國(guó)大豆到港量為350.3萬(wàn)噸,環(huán)比減少40%,同比減少36.8%,但卓創(chuàng)資訊數(shù)據(jù)顯示,3月豆粕現(xiàn)貨均價(jià)為3401元/噸,環(huán)比下降5.81%,同比減少1.45%。4月份,市場(chǎng)預(yù)期大豆到港量快速回升至796萬(wàn)噸,環(huán)比增加127%,同比增加7.1%,但從圖1的4月走勢(shì)看,價(jià)格持續(xù)上行。到港減少不等于價(jià)格上漲,到港增多亦不等于價(jià)格下行,新的變化使得近期豆粕價(jià)格分析愈發(fā)復(fù)雜。

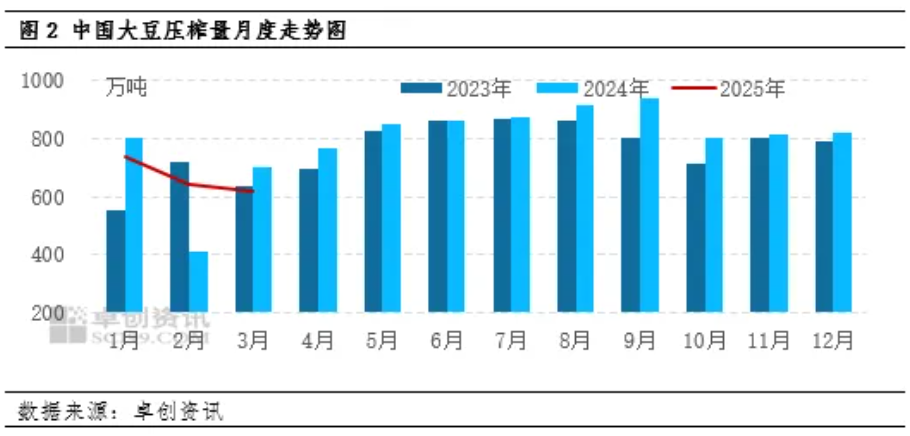

不難理解,到港與價(jià)格之間的鏈條中,從港口到工廠,以及工廠的開(kāi)機(jī)情況,是傳導(dǎo)上形成變化的兩個(gè)環(huán)節(jié)。近期,市場(chǎng)的不確定性也恰恰發(fā)生在這兩個(gè)節(jié)點(diǎn):通關(guān)時(shí)間的不確定性,開(kāi)機(jī)時(shí)間的不確定性。而開(kāi)機(jī)時(shí)間的不確定性,也并非全部由原料通關(guān)時(shí)間決定,工廠機(jī)械故障的臨停、檢修計(jì)劃的執(zhí)行等,也是開(kāi)機(jī)堵點(diǎn)的形成原因。而從影響力上看,通關(guān)的影響范圍和力度均大于其他方面,因此,通關(guān)問(wèn)題在4月中旬,基本上成為了市場(chǎng)急需確定的核心因素。從壓榨量看,3月壓榨量環(huán)比下滑,但均價(jià)走高,原因是前期高價(jià)集中出貨,導(dǎo)致供應(yīng)提前反饋在價(jià)格中,預(yù)期使得價(jià)格提前反應(yīng)供應(yīng)面的變化。

相較于南方,北方受通關(guān)問(wèn)題影響較大,尤其是東北和華北地區(qū)。華北市場(chǎng)方面,4月17日,天津兩家工廠以及唐山工廠同一天發(fā)布停機(jī)通知,原因以不可抗力為主;4月18日達(dá)孚天津工廠恢復(fù)開(kāi)機(jī),但4月19日華北現(xiàn)貨均價(jià)再度環(huán)比上漲150元/噸左右。普遍的壓車(chē)和不開(kāi)單,使得開(kāi)機(jī)回升后,短期市場(chǎng)也很難感受到供應(yīng)的寬松。東北市場(chǎng)方面,不開(kāi)單更為普遍,4月17日除了中儲(chǔ)糧限量以及鐵嶺九三普粕外,其他工廠均停止開(kāi)單,目前東北現(xiàn)貨計(jì)劃提的貨源主要集中在長(zhǎng)春、鐵嶺、營(yíng)口。開(kāi)機(jī)方面,盤(pán)錦匯福4.25停機(jī)3-5天,九三長(zhǎng)春4.30停機(jī)至5.15,丹東4.21停機(jī)至5.25,大連4.30停機(jī)至5.15。

從遠(yuǎn)月價(jià)格看,5月提貨價(jià)格東北為3230元/噸,貼水現(xiàn)貨680元/噸;華北5月提貨價(jià)格3120元/噸,貼水現(xiàn)貨630元/噸。北方10天650元/噸的價(jià)差,價(jià)格結(jié)構(gòu)的陡峭反映出供需結(jié)構(gòu)可能面臨較大幅度轉(zhuǎn)變。

6-9月普遍樂(lè)觀 5月現(xiàn)貨壓力較大

卓創(chuàng)資訊數(shù)據(jù)顯示,4月1日至4月18日,全國(guó)豆粕成交量為359.31萬(wàn)噸,成交集中在遠(yuǎn)期基差上。在現(xiàn)貨緊張的情況下,目前6-9月的基差性價(jià)比凸顯,對(duì)M09華北在-40元/噸,山東-70元/噸,華東-70元/噸,華南-80元/噸。市場(chǎng)預(yù)期后期的商業(yè)美豆進(jìn)口窗口難以打開(kāi),供應(yīng)端可能面臨硬性缺口。

而從船期預(yù)估上看,4月可能部分到港要轉(zhuǎn)在5月壓榨,因此5月的壓榨壓力可能比到港量的增幅還要大,貼水現(xiàn)貨的幅度也說(shuō)明部分問(wèn)題,因此卓創(chuàng)資訊預(yù)計(jì)5月價(jià)格面臨下行壓力。

一周閱讀排行