【導(dǎo)語】雞蛋虧損創(chuàng)下近三年新低,養(yǎng)殖端被迫選擇出欄老母雞。預(yù)計后期隨著雞蛋價格持續(xù)走低,老母雞出欄日齡或?qū)⒗^續(xù)下滑,但當(dāng)前尚未步入“去產(chǎn)能”模式。6月若雞價、蛋價繼續(xù)降低,養(yǎng)殖端或積極淘汰老母雞,中大碼供應(yīng)壓力緩解,下旬雞蛋價格存小幅反彈空間。

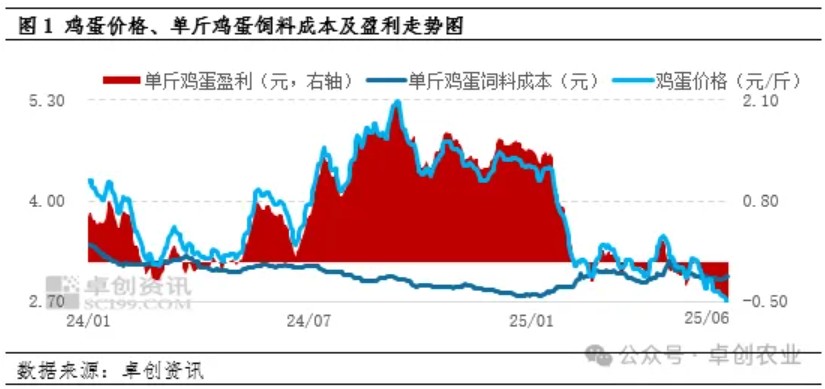

蛋價下跌拖累雞蛋逐步虧損

料蛋多重利空,雞蛋虧損再創(chuàng)新低。玉米方面因北方出貨量較少且南方市場有替代品、成交有限,整體供應(yīng)緊張,企業(yè)觀望心態(tài)濃厚,下游企業(yè)價格上漲,提振玉米市場價格。豆粕方面北方暫停開單情況增多,下游補(bǔ)貨情緒有所升溫,豆粕價格止跌反彈。月內(nèi)玉米及豆粕價格偏強(qiáng)運(yùn)行,共同組成了蛋雞飼料成本高位上漲,截至6月第二周單斤雞蛋飼料成本環(huán)比漲幅0.33%。因濕熱天氣下養(yǎng)殖單位多積極出貨,雞蛋貨源供應(yīng)穩(wěn)定,近期缺乏節(jié)日支撐,終端需求較為平淡,貿(mào)易商入市采購心態(tài)謹(jǐn)慎,多維持低位庫存,月內(nèi)雞蛋價格累計跌幅接近7%,拖累單斤雞蛋延續(xù)虧損狀態(tài),截至6月第二周單斤雞蛋虧損已接近0.50元大關(guān),再創(chuàng)近三年新低點(diǎn)。

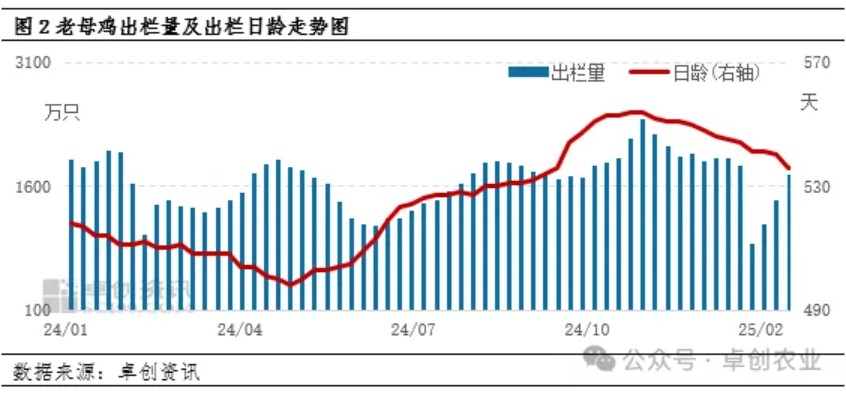

為減少虧損,養(yǎng)殖端積極出欄老母雞

端午節(jié)前養(yǎng)殖企業(yè)積極出欄老雞,目前出欄日齡偏年輕化,老母雞日齡提前、老母雞出欄量持續(xù)增加。節(jié)后適齡待淘蛋雞數(shù)量不多,農(nóng)貿(mào)市場和屠宰企業(yè)需求均一般,高價采購意向不強(qiáng)。但隨著雞蛋價格持續(xù)走低,蛋雞養(yǎng)殖虧損,養(yǎng)殖企業(yè)對后市預(yù)期降低,老母雞出欄意愿提升,老母雞出欄量再度增加。但農(nóng)貿(mào)市場和屠宰企業(yè)需求均一般,高價采購意向偏弱勢。

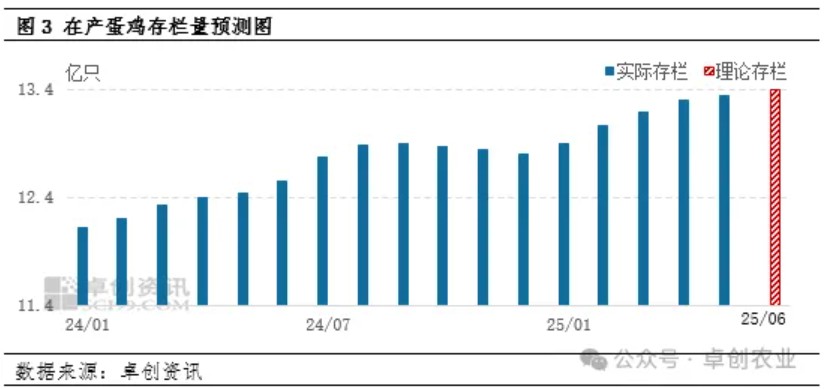

開產(chǎn)VS淘汰,蛋雞步入“去產(chǎn)能”模式了嗎?

新開產(chǎn)蛋雞持續(xù)加入賽道:按照蛋雞生長周期進(jìn)行推算,6月新開產(chǎn)的蛋雞主要是2月前后補(bǔ)欄的雞苗。春節(jié)假期結(jié)束后,種雞企業(yè)生產(chǎn)恢復(fù)正常,同時受前期養(yǎng)殖盈利較好影響,養(yǎng)殖單位補(bǔ)欄積極性較高,2月份雞苗訂單增加,且本月各企業(yè)無出現(xiàn)退單情況,因此雞苗銷量環(huán)比增幅接近2%,因此月內(nèi)新開產(chǎn)蛋雞理論值仍然偏多。

老母雞出欄后勁動力不足:雞蛋價格下跌后蛋雞養(yǎng)殖呈虧本狀態(tài),養(yǎng)殖企業(yè)老母雞出欄意愿提升,老母雞日齡較月初提前3天。按照當(dāng)前老母雞出欄日齡天數(shù)進(jìn)行推算,6月份進(jìn)入出欄期的老母雞應(yīng)為2024年1月補(bǔ)欄的雞苗,此階段雞苗銷量同比增幅約20%,因此預(yù)計6月份進(jìn)入淘汰期的蛋雞將明顯增多。另外6月份全國氣溫或?qū)⒗^續(xù)升高,加之閏月后梅雨天氣持續(xù)時間增長,養(yǎng)殖難度提高,且雞蛋價格有再度探底的可能,整體盈利狀況不佳,因此6月份養(yǎng)殖單位淘汰老母雞積極性將普遍提高。后續(xù)月內(nèi)缺乏節(jié)假日等拉動需求的因素,且蔬菜、肉類等其它食材價低,間接利空老母雞需求。但老雞價格跌至低位后屠宰企業(yè)或逢低補(bǔ)貨、積極收購,因此預(yù)計6月份全國老母雞需求量或先增后減,整體波動幅度有限。

新開產(chǎn)蛋雞持續(xù)加入賽道VS老母雞出欄后勁動力不足,短期蛋雞雖存“去產(chǎn)能”傾向,但其程度尚未真正步入“去產(chǎn)能”模式,長線供應(yīng)壓力仍存。

當(dāng)前蛋雞市場仍處在雞蛋價格繼續(xù)探底、養(yǎng)殖端選擇性“去產(chǎn)能”階段,6月仍需關(guān)注老母雞出欄進(jìn)度對雞蛋市場的影響,隨著養(yǎng)殖單位積極淘雞或延后補(bǔ)欄計劃,中大碼壓力減小,產(chǎn)能壓力對雞蛋價格的利空作用減弱,或?qū)⒃?月下旬出現(xiàn)小幅反彈傾向。但6-7月梅雨季延長,“去產(chǎn)能”程度將真正決定下半年傳統(tǒng)需求旺季能否延續(xù)。

一周閱讀排行