【導(dǎo)語】春節(jié)后市場預(yù)期豆粕的供應(yīng)壓力緩解暫時(shí)放在3月。但當(dāng)巴西減產(chǎn)幅度超預(yù)期后,市場矛盾進(jìn)一步激化,豆粕市場通過價(jià)格急速上漲給予反饋。這種漲勢能否延續(xù)。

上游博弈梳理 巴西漲價(jià)、中國觀望

隨著市場開始討論豆粕M05是創(chuàng)出新高還是走出雙頂?shù)淖邉荨=鼛兹盏募彼俅鬂q,更明顯地展示出市場群體對目前行情的焦慮與不確定性。在經(jīng)歷周一美盤休市后,價(jià)格上漲的壓力將更多的從美豆市場轉(zhuǎn)移至中國大商所的豆粕期貨市場。從整個(gè)上游的目前情況來看,各方均有繼續(xù)挺價(jià)的理由。

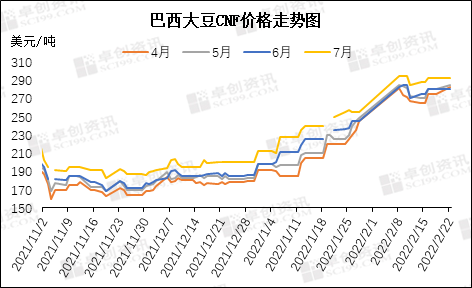

巴西機(jī)構(gòu)AgRural的數(shù)據(jù)顯示,巴西大豆收割進(jìn)度為33%,同比提升18個(gè)百分點(diǎn)。從目前的曲線看,在3月上旬整體進(jìn)度就將過半。往年同期,市場走勢通常將開始逐步確定南美大豆到港的影響。但是今年由于巴西豆粕和豆油的價(jià)格漲勢高于原料大豆,其國內(nèi)的大豆壓榨工廠利潤較高,巴拉那瓜(Paranagua)豆粕的3月基差為40美元/噸,4月為24美元/噸。這使得巴西大豆的國內(nèi)消費(fèi)與出口開始搶奪大豆原料,從而加速巴西大豆貼水的上漲。巴西4月CNF價(jià)格從月初的245元/噸已上漲至283元/噸。CONAB預(yù)估自然年的巴西大豆出口量將減少600萬噸。因此巴西農(nóng)民本就惜售的心態(tài)得以強(qiáng)化,對于出口價(jià)格的議價(jià)能力明顯增強(qiáng)。

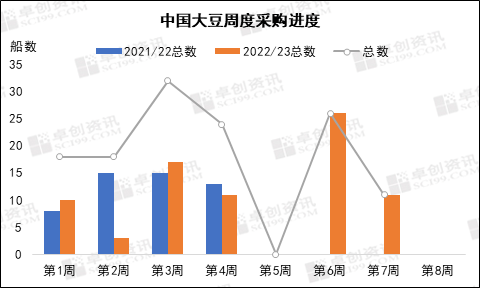

美豆期貨與貼水的共漲,使得榨利難以有所表現(xiàn),這也是春節(jié)后中國對巴西舊作采購熱情較為平淡的原因之一。在本月CONAB意外下調(diào)巴西大豆產(chǎn)量至1.25億噸后,更增加了原料端采購節(jié)奏的把握難度。目前看中國工廠仍沒有明顯的追高操作,從圖2可以看出,中國工廠近3周沒有對巴西大豆進(jìn)行成交購買,前期甚至出現(xiàn)洗船操作。卓創(chuàng)資訊認(rèn)為,這一方面是等待國內(nèi)有相關(guān)對應(yīng)措施出臺,另一方面等待巴西農(nóng)民的降價(jià)銷售。只是前者仍處于待驗(yàn)證階段,而后者目前看可能性較低。這一博弈的焦點(diǎn)在于美豆期貨價(jià)格的拐點(diǎn),但在南美定產(chǎn)之前,市場走勢難以大幅逆轉(zhuǎn)。

在目前的局面無法打破之前,中國豆粕市場供應(yīng)緊張的預(yù)期已經(jīng)從3月轉(zhuǎn)移至4月,近期市場關(guān)于M03合約的討論更多也是基于這樣的變化。在原料供應(yīng)偏緊、工廠庫存偏低、市場價(jià)格高漲的背景下,關(guān)于需求端的低迷更多被狂熱的情緒所掩蓋,市場繼續(xù)緊盯供應(yīng)端并據(jù)此進(jìn)行各類交易。

工廠漲價(jià)壓力集中釋放 下游需求部分釋放

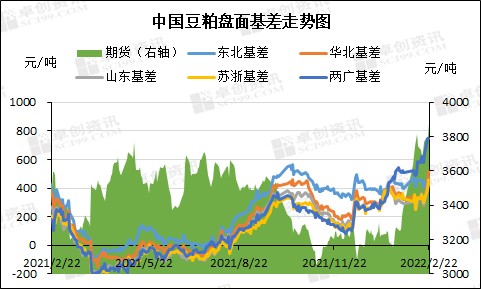

當(dāng)前國內(nèi)工廠利潤好轉(zhuǎn)只能寄希望于產(chǎn)品端的價(jià)格上漲,尤其是基差價(jià)格,漲幅更加明顯。據(jù)卓創(chuàng)資訊統(tǒng)計(jì),從春節(jié)后至今,華北地區(qū)現(xiàn)貨基差從380元/噸上漲至550元/噸,山東基差從240元/噸上漲至520元/噸,兩廣市場更是一貨難求。工廠希望通過盤面與基差價(jià)格,更好地緩解原料漲價(jià)的壓力。但當(dāng)原料端也看出中國采購偏慢的情形后,整體產(chǎn)業(yè)鏈的價(jià)格預(yù)期是以互相強(qiáng)化的方式持續(xù)上漲,邏輯端的確定性在目前市場基本形成共識。

結(jié)論:市場仍將維持上漲邏輯 不宜過早轉(zhuǎn)向

而市場預(yù)期較為模糊的點(diǎn),短期來看仍舊是南美大豆的具體定產(chǎn)情況,以及中國需求端的低迷何時(shí)對價(jià)格形成負(fù)反饋。在目前的強(qiáng)勢走勢下,卓創(chuàng)資訊認(rèn)為只有兩者共同發(fā)力,才有可能讓市場部分回歸理性。而在這之前,市場將繼續(xù)延續(xù)上游博弈和中游漲價(jià)的邏輯,等待新因素的出現(xiàn)來打破目前的上漲循環(huán)。

一周閱讀排行