導語:自清明節(jié)后以來,豆粕期貨價格整體處于不斷上漲態(tài)勢中,而同時期的豆粕現(xiàn)貨價格卻萎靡不振,可謂上漲乏力,下跌順暢。究竟是出現(xiàn)什么矛盾,令近期豆粕期現(xiàn)貨價格走勢分道揚鑣呢?

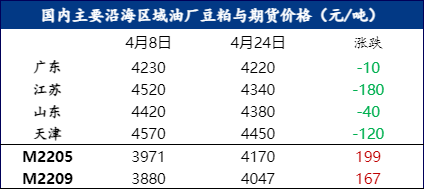

具體先從價格方面來看,據(jù)Mysteel農(nóng)產(chǎn)品顯示,4月8日國內(nèi)沿海區(qū)域豆粕現(xiàn)貨主流價格在4230-4570元/噸,期貨M2205為3970元/噸、M2209為3880元/噸。而截止4月24日,國內(nèi)沿海區(qū)域豆粕現(xiàn)貨主流價格在4220-4450元/噸,期貨M2205為4170元/噸、M2209為4047元/噸。相比之下,這一時期豆粕現(xiàn)貨價格下跌10-180元/噸;期貨價格上漲167-199元/噸。

針對豆粕期現(xiàn)貨價格冰火兩重天這一特點。筆者認為,主要因豆粕現(xiàn)貨價格基本面供給端發(fā)生較大變化;而期貨價格受一季度漲幅較現(xiàn)貨價格小,且有未來預期支撐。

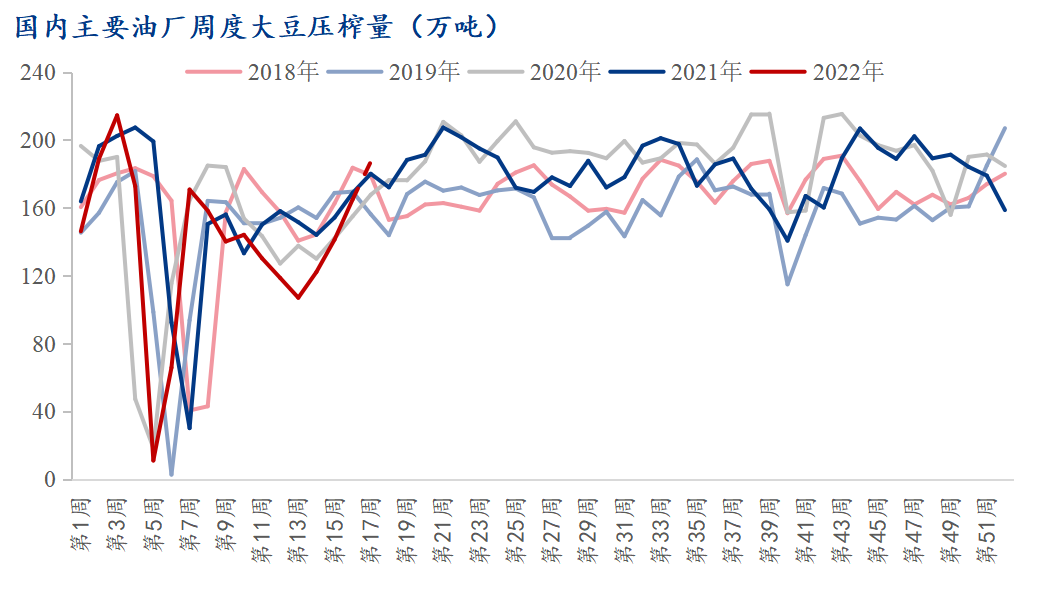

油廠開機率方面,從下圖可以明顯的看到,自4月1日當周國內(nèi)主要油廠周度大豆壓榨量觸及階段性低位的107萬噸后,隨后油廠周度大豆壓榨量出現(xiàn)一輪明顯的回升,其中4月8日當周122萬噸、4月15日當周141萬噸、4月22日當周165萬噸;預計4月29日單周187萬噸。4月份以來油廠周度大豆壓榨量環(huán)比基本上以20萬噸左右增長。因此,豆粕供應處于不斷增加的趨勢,從本周的預估大豆壓榨量187萬噸來看,已回升至歷史同期高位。

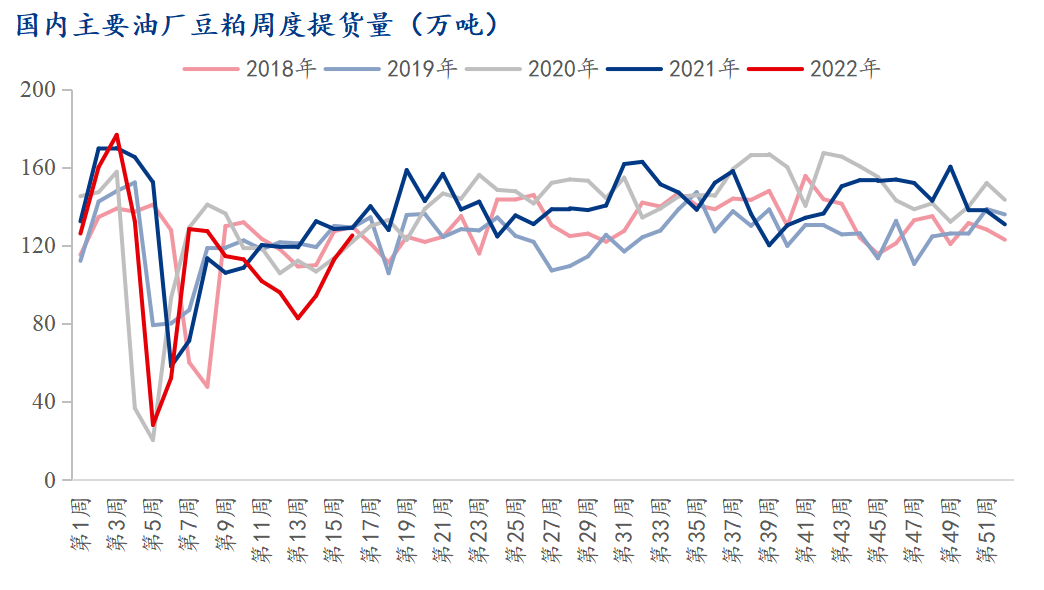

豆粕提貨方面,4月份以來國內(nèi)主要油廠豆粕周度提貨量同樣處于不斷回升的趨勢中。但相比壓榨量的回升力度,豆粕提貨量稍遜一籌。一方面從數(shù)據(jù)上來看,4月8日當周94萬噸、4月15日當周113萬噸、4月22日當周預計125萬噸。另一方面,最近過去的兩周豆粕提貨量增長速度較快在于油廠開機率的回升,此外,也跟貿(mào)易商和飼料廠手中積壓了部分合同,且執(zhí)行的豆粕合同大多有利潤關系較大。后面進入5月份預計豆粕提貨量速度將有所放緩。

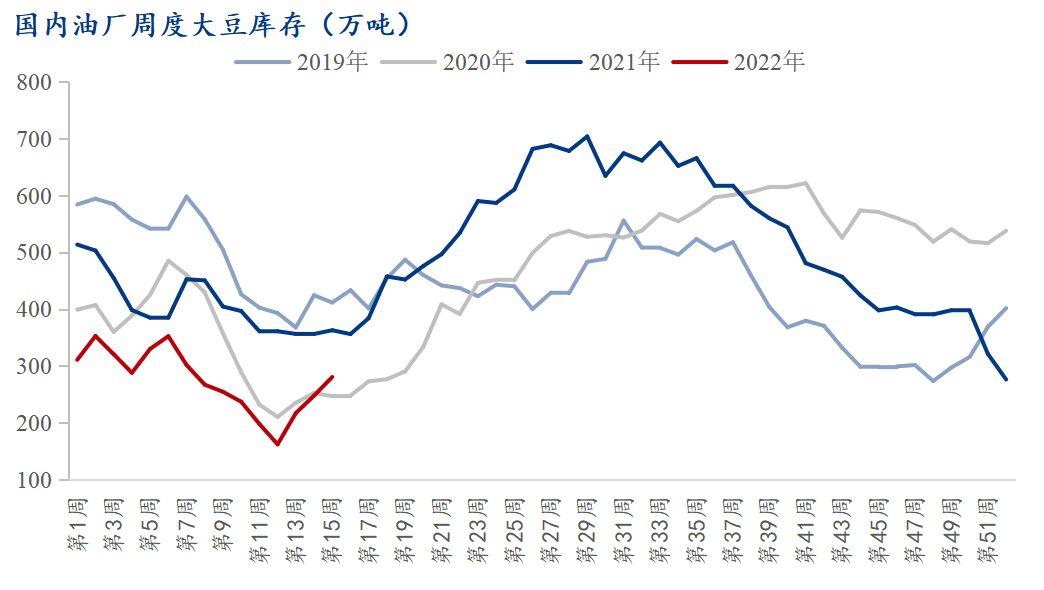

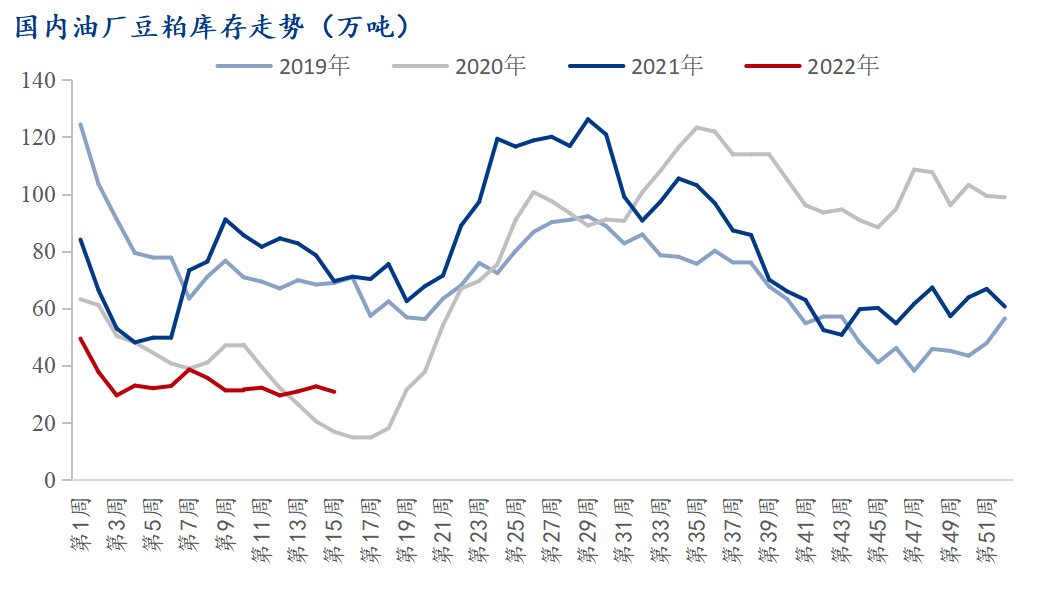

庫存方面,目前國內(nèi)主要油廠大豆庫存已經(jīng)處于不斷回升態(tài)勢中,相比之下豆粕庫存仍處于低位運行態(tài)勢中。據(jù)Mysteel農(nóng)產(chǎn)品顯示,國內(nèi)主要油廠大豆庫存為280.5萬噸,較上周增加32.9萬噸,增幅13.29%,同比去年減少82.36萬噸,減幅22.7%。豆粕庫存為30.72萬噸,較上周減少1.91萬噸,減幅5.58%,同比去年減少38.77萬噸,減幅55.79%。因此,從庫存的角度來看,豆粕現(xiàn)貨價格的下跌遠遠早于豆粕庫存回升的時間點,相對更靠近大豆庫存回升的時間拐點。

綜上所述,近期豆粕市場期現(xiàn)貨價格走勢分化異常明顯,主要在于期現(xiàn)貨市場交易的主要矛盾有所區(qū)別?,F(xiàn)貨市場受到油廠開機率不斷回升,豆粕供應不斷回升的壓力,且這一趨勢5月份有望延續(xù)。因此現(xiàn)貨參與者悲觀心態(tài)階段性的有所放大。而豆粕期貨價格,因一季度漲幅明顯小于現(xiàn)貨價格,前期貼水現(xiàn)貨價格較多,因此近期出現(xiàn)一輪不跌反漲的貼水修復行情;同時外圍CBOT大豆期價出現(xiàn)上漲,且對未來美國大豆作物季仍有所期待。

一周閱讀排行