受供應(yīng)偏緊拉動,11月白羽肉雞價格延續(xù)上漲走勢,出欄肉雞成本雖不斷上漲,主要受養(yǎng)殖收入增加影響,11月養(yǎng)殖利潤提升,環(huán)比漲幅超過44%。12月出欄肉雞養(yǎng)殖成本或繼續(xù)走高,而毛雞價格或持續(xù)漲幅空間有限,成本及養(yǎng)殖收入雙面影響下,預(yù)計12月肉雞養(yǎng)殖端利潤或波動不大,整體維持微利狀態(tài)。

11月白羽肉雞養(yǎng)殖利潤環(huán)比走高

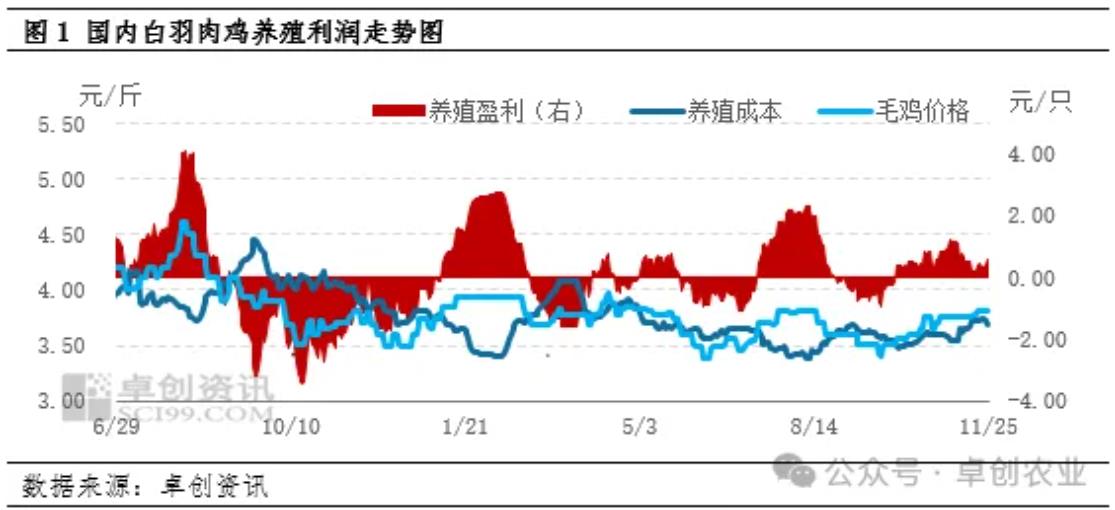

截至11月25日,白羽肉雞養(yǎng)殖月度平均盈利水平為0.65元/只,環(huán)比上漲0.20元/只,漲幅44.44%,同比漲幅146.39%。從圖1可以看出,11月肉雞養(yǎng)殖利潤高位下滑,但整體仍舊保持盈利狀態(tài)。

養(yǎng)殖成本方面,11月出欄肉雞對應(yīng)前期補欄雞苗價格持續(xù)上漲,由月初3.59元/羽漲至4.36元/羽,漲幅21.45%,飼料價格波動不大,主要受苗價上漲影響,導(dǎo)致11月出欄肉雞養(yǎng)殖成本由月初3.57元/斤漲至3.70元/斤,漲幅3.06%;養(yǎng)殖收入方面,11月肉雞價格穩(wěn)中小漲,由月初3.76元/斤漲至3.81元/斤,漲幅1.33%。收入漲幅較小但肉雞養(yǎng)殖成本漲幅不斷攀高,11月肉雞養(yǎng)殖利潤由月初1元/只震蕩下滑至0.61元/只,區(qū)內(nèi)累計降幅39%。月內(nèi)肉雞養(yǎng)殖利潤雖持續(xù)走低,但整體保持盈利狀態(tài),由于月初養(yǎng)殖利潤相對豐厚,導(dǎo)致本月整體養(yǎng)殖利潤較上月走高。

12月肉雞養(yǎng)殖成本或延續(xù)上行走勢

正常情況下,肉雞養(yǎng)殖過程中雞苗、飼料分別占養(yǎng)殖總成本的10%-15%、60%-70%。根據(jù)白羽肉雞養(yǎng)殖周期42天左右時間計算,12月出欄肉雞所對應(yīng)平均飼料價格為3380元/噸,環(huán)比降幅0.59%。

從雞苗市場行情來看,10月下旬至11月中上旬樣本孵化企業(yè)出苗量在2.23億羽,環(huán)比增幅3.72%,雞苗供應(yīng)量雖有提升,但增幅有限,考慮到年前補欄及出欄節(jié)奏,孵化企業(yè)排苗計劃順暢,因此雞苗價格持續(xù)上漲。12月出欄肉雞對應(yīng)前期補欄雞苗均價為4.43元/羽,環(huán)比漲幅6.75%。

綜合飼料和雞苗成本來看,12月出欄肉雞對應(yīng)飼料成本壓力雖有所緩解,但前期雞苗價格漲幅較大,導(dǎo)致養(yǎng)殖成本逐步攀高,卓創(chuàng)資訊預(yù)計12月肉雞養(yǎng)殖成本為3.71元/斤,環(huán)比漲幅1.37%。

12月肉雞價格或漲幅空間有限,肉雞養(yǎng)殖或整體保持微利狀態(tài)

綜上所述,11月肉雞養(yǎng)殖利潤環(huán)比提升,主要受毛雞價格上行影響,收入增加拉動養(yǎng)殖利潤上行。12月肉雞養(yǎng)殖利潤或較11月無明顯波動,整體維持盈利狀態(tài),具體來看:

養(yǎng)殖收入預(yù)計環(huán)比微漲,11月產(chǎn)品市場需求略顯一般,但考慮到春節(jié)放假時間較往年提前,春節(jié)前備貨或提前開啟,一定程度拉動12月下旬產(chǎn)品市場需求,屠宰企業(yè)收購積極性或略有回升,供應(yīng)方面考慮到冬季養(yǎng)殖難度有所增加,出欄增幅空間較為有限,供需支撐作用下,卓創(chuàng)資訊預(yù)計12月毛雞均價環(huán)比波動在1%,漲跌空間不大。養(yǎng)殖成本預(yù)計環(huán)比走高,上文預(yù)測得出12月出欄肉雞對應(yīng)前期補欄雞苗價格漲幅較大,受此影響預(yù)計成本漲幅或在1.37%。從12月出欄肉雞成本及收入的預(yù)期漲幅來看,成本及收入漲跌無較大波動,預(yù)計12月肉雞養(yǎng)殖或繼續(xù)保持盈利狀態(tài),整體盈利水平較11月波動不大。

綜合養(yǎng)殖收入及成本預(yù)期、以及近期肉雞養(yǎng)殖環(huán)境,卓創(chuàng)資訊預(yù)計12月出欄肉雞養(yǎng)殖利潤延續(xù)微利狀態(tài)。目前正處于冬季氣溫較低期間,要重視注意溫度、飼料、飲水、防疫和光照等方面的管理。(注:本文中成本、利潤均為理論值,散戶養(yǎng)殖利潤及規(guī)模養(yǎng)殖廠盈利存在一定差距)

一周閱讀排行