年后需求淡季,高產(chǎn)能模式拖累2月雞蛋均價創(chuàng)歷史新低。轉(zhuǎn)入3月雞蛋供應(yīng)壓力進一步增加,但是市場需求將進入逐漸恢復(fù)階段,行情或逐步好轉(zhuǎn),3月蛋價有望小幅回升。

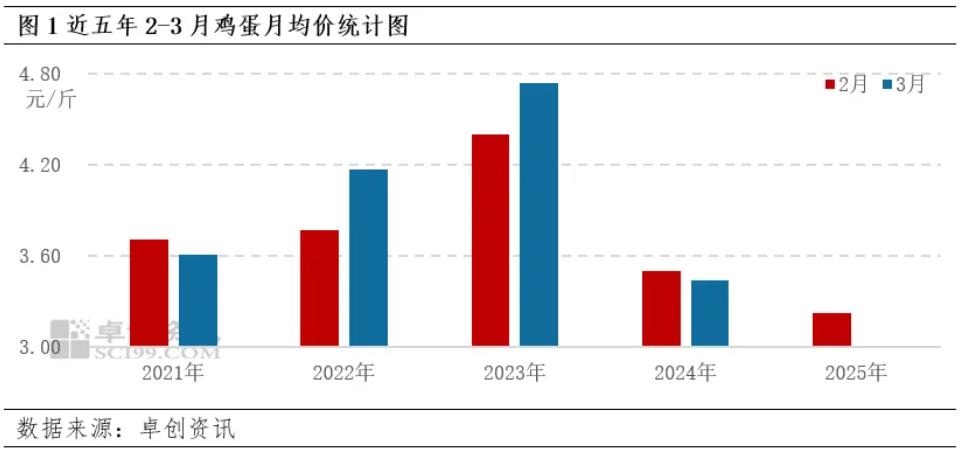

2月雞蛋均價創(chuàng)歷史新低

歷年陽歷2月多正值春節(jié)假期前后,市場交易量有限,加之貿(mào)易端年前清庫,養(yǎng)殖端庫存積壓,共同塑造2月為傳統(tǒng)消費淡季。2025年雞蛋供應(yīng)持續(xù)增多,整體處于“高產(chǎn)能模式”,加之業(yè)者對行情預(yù)期偏悲觀,市場需求始終較為低迷,年后蛋價低位開市,雞蛋價格始終處于相對低位,2月雞蛋均價再創(chuàng)新低,截至2月28日,全國主產(chǎn)區(qū)月度雞蛋均價3.22元/斤,為近五年2月均價最低點。3月初受中原部分地區(qū)暴雪天氣影響,雞蛋運輸?shù)缆方煌ㄊ茏?,終端人流量處于相對低位,一定程度上壓制了市場需求復(fù)蘇的動力,雞蛋價格弱勢走低。截至3月3日,全國主產(chǎn)區(qū)日度雞蛋均價3.39元/斤,較月初跌幅1.45%。

供應(yīng)繼續(xù)增加,需求有所回升

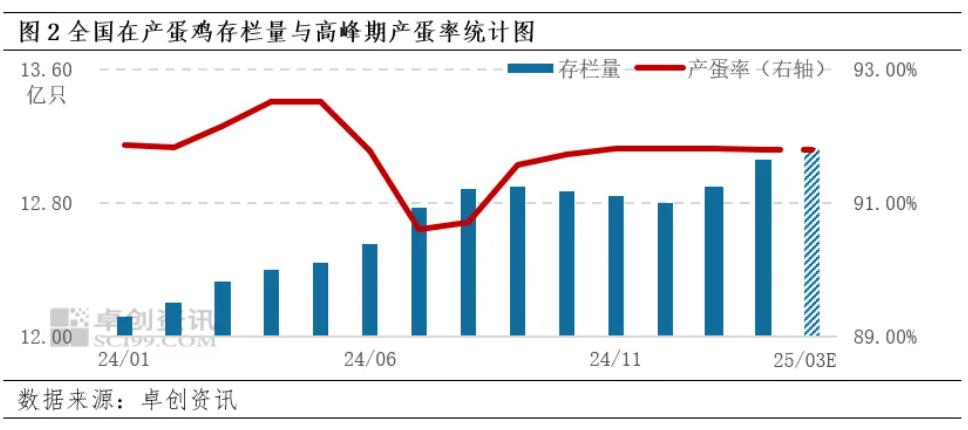

供應(yīng)方面3月份雞蛋的供應(yīng)量或繼續(xù)增多。根據(jù)蛋雞的生長周期,新開產(chǎn)的蛋雞來源于2024年11月前后補欄的雞苗。2024年10-11月蛋價雖然震蕩走低,但養(yǎng)殖利潤尚可,且養(yǎng)殖單位有出欄計劃,因此對雞苗需求提升,種雞企業(yè)排單加快,11月份雞苗銷量增加。因此,3月份新開產(chǎn)蛋雞理論值繼續(xù)增多,對雞蛋供應(yīng)量存支撐作用。年后蛋雞飼料成本有所提升,加之年后蛋價偏低養(yǎng)殖盈利收窄,結(jié)合2月老母雞出欄日齡提前8天,前期養(yǎng)殖端順勢出欄產(chǎn)蛋率不高的老母雞,大日齡蛋雞數(shù)量相對有限,老母雞出欄量或有所減少。綜合來看,3月份多數(shù)地區(qū)的新開產(chǎn)蛋雞數(shù)量繼續(xù)增加,而老母雞出欄量有所減少,預(yù)計在產(chǎn)蛋雞的存欄量將小幅提升,進而導(dǎo)致雞蛋供應(yīng)量的進一步放寬,限制蛋價上漲空間較為有限。

從需求層面看,3月份市場需求將進入逐漸恢復(fù)階段,初春部分市場春季有“腌雞蛋”傳統(tǒng),加之下游環(huán)節(jié)有逢低補貨情況,需求量略有好轉(zhuǎn)。尤其中下旬,南方“三月三”以及清明節(jié)前提前備貨拉動,市場需求進一步提升,對雞蛋市場價格的利多作用較為明顯。

綜合來看,3月份雞蛋供應(yīng)量和需求量較2月份均有增加預(yù)期,需求回暖主導(dǎo)蛋價逐步回升,但考慮到供應(yīng)高位水平下繼續(xù)增多,一定程度上限制了3月蛋價上漲的空間。(以上為個人觀點,僅供參考;如按上述操作,風(fēng)險自負)

一周閱讀排行